Под эффективной процентной ставкой понимается сумма будущих платежей, прописанных в договоре в приведенном к годовой ставке показателе. Реальный процент, который потребуется платить заемщику за использование ссуды, рассчитывается онлайн с помощью калькулятора либо в программе Excel. Чтобы рассчитать ставку, банкиры используют специальную формулу.

Банковская деятельность

Расчет эффективной ставки по кредиту по формуле производится с учетом всех платежей, связанных с получением займа, включая сборы и комиссии банка. Так как процент высокий, что настораживает клиентов, кредитные структуры маскируют эффективную ставку за счет дополнительных выплат:

- одноразовых — рассчитывается в процентах либо в виде фиксированной суммы;

- ежемесячных — процент от общей суммы займа либо от остатка долга.

- одноразовых — рассчитывается в процентах либо в виде фиксированной суммы;

- ежемесячных — процент от общей суммы займа либо от остатка долга.

За счет подобных выплат понижаются расходы заемщика. При самостоятельных расчетах финансисты советуют придерживаться определенного алгоритма. При помощи функций ВСД вычисляется ежемесячная ставка. При этом потенциальный клиент банка должен знать общую сумму выплат по кредиту.

Полученные цифры умножаются на 12. Таким способом определяется номинальная годовая ставка. Чтобы перевести ее в годовую эффективную, применяют специальные функции. По действующему закону банк обязан представить клиенту все расчеты и размеры переплат по займу. Некоторые финансовые компании выполняют это условие перед подписанием договора.

Самостоятельные вычисления

Экономическая формула расчета показателя сложна для обычного заемщика, который не является специалистом в области математики: СТАВКА (КПЕР; ПЛТ; ПС)*12. Чтобы рассчитать эффективную ставку по кредиту, можно воспользоваться калькуляторами, размещенными на разных сайтах. Такая методика позволит произвести более точные расчеты.

Еще один способ самостоятельного вычисления — использование некоторых компьютерных программ, включая Exсel. В ней есть формула, по которой можно легко определить значение показателя.

Для этого формула копируется в специальную ячейку программы. Затем вводятся нужные значения:

- КПЕР. Под этой аббревиатурой подразумевается количество периодов, то есть число месяцев, на которые выдается займ.

- ПЛТ. Размер выплат в месяц.

- ПС. Приведенная стоимость представлена в виде суммы кредита.

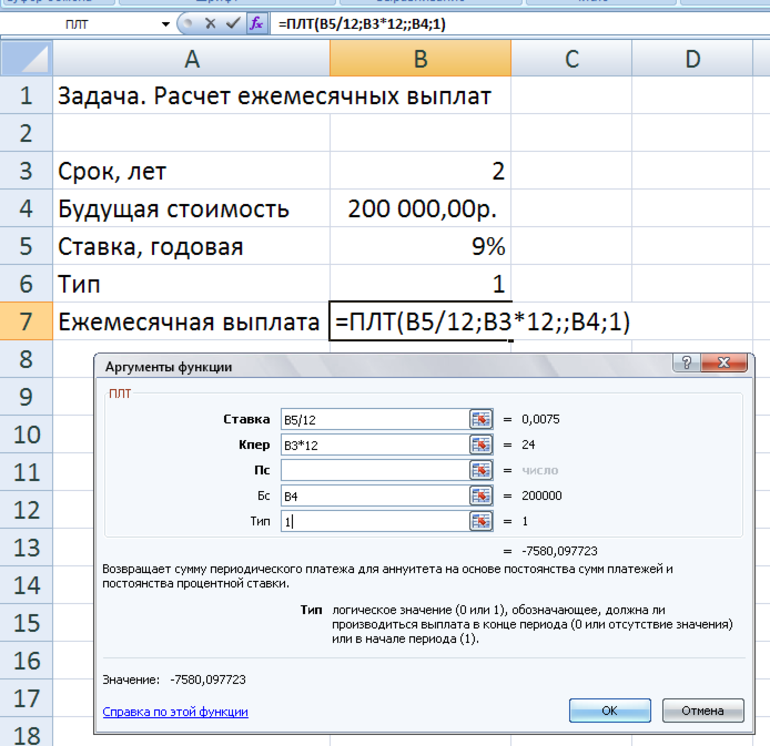

Полученный результат умножается на 12, чтобы выяснить размер суммы в год. Если будущему плательщику известен размер займа, ставка в процентах, срок кредитования, то размер платежа вычисляется по следующей формуле: ПЛТ (ставка; кпер; пс). Здесь «ставка» представлена в виде процентов займа, а КПЕР — общее число месяцев, на которые выдается кредит, ПС — сумма займа.

Подобная формула не учитывает комиссию за обслуживание клиента, поэтому ее используют с целью предварительной оценки кредита. Результат сравнивают с иными индикаторами, включая переплату.

Работа в Excel

Перед подсчетами необходимо учесть, что самостоятельно с помощью формулы трудно определить затраты, если кредит берут на срок 15 и больше лет. В таких случаях используется программа Excel. Потребительный займ и автокредит на 5 лет можно рассчитать самостоятельно. Главное, не только определить размер ежемесячных выплат, но и точно их распределить по периодам.

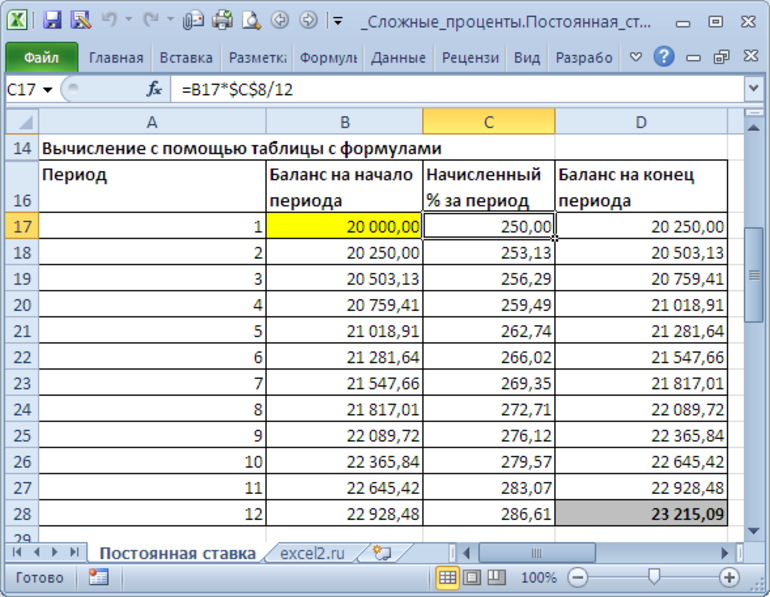

Под ЭПС понимается показатель, который используется в случае точного дисконтирования всех предстоящих платежей либо поступлений от кредитного инструмента. Для расчета показателя используется специальная таблица в Excel, в которой предусмотрены необходимые функции, включая внутреннюю норму доходности.

Если размер кредита равняется 100 000 рублей, а срок — 1 год, при этом номинальная ставка 18%, ежемесячно клиент будет выплачивать займ по ставке 18%/12 = 1,5%. До 9168 рублей клиент будет выплачивать ежемесячно. При работе с таблицей нужно учесть, что отрицательные денежные потоки обозначаются с минусом, а положительные — с плюсом. Это объясняют специалисты тем, что финансовый инструмент рассматривается «глазами инвестора».

Пример эффективной ПС

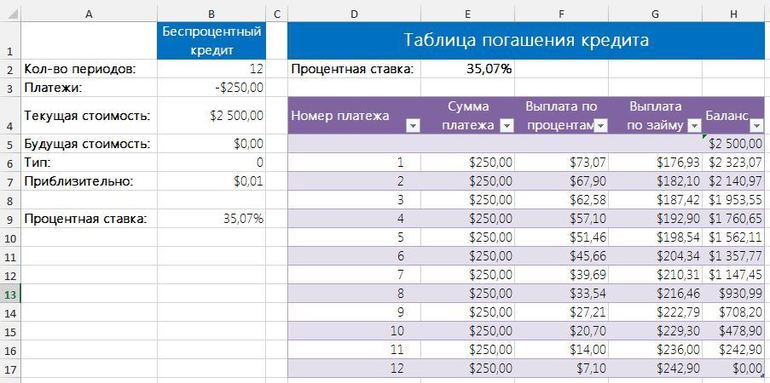

В программе Excel потенциальному заемщику предоставляется возможность предварительно определить ЭПС с дополнительными сборами и комиссиями, а также без них. К примеру, кредит взят на 12 месяцев в размере 150 000 рублей. Номинальная годовая ставка равняется 18%. В таблице указывают следующие выплаты:

- Займ. Так как в примере нет сборов, определяется ЭПС с помощью функции «Эффект». Вызывается «Мастер функций». В разделе «Финансовые» находится соответствующая функция.

- Аргументы. Размер номинальной ставки необходимо взять из договора. В примере это 18% или 0,18. Число периодов равняется 12 месяцев. Размер ставки будет равняться 19,56%.

Если единовременная комиссия составляет 1% от займа в 150 000 рублей, в денежном эквиваленте значение первого показателя будет равняться 1500 рублей. Заемщик получит на руки 148 500 рублей. В таблицу вносится последняя сумма со знаком минус и ежемесячные выплаты со знаком плюс. С помощью функции, предусмотренной в программе, размер ЭС будет равняться 1,69%. Чтобы вычислить номинальную ставку, ЭПС умножается на срок кредитования: 1,69%х12=20,28%.

С помощью дополнительных функций можно установить, что единовременная комиссия повысила фактическое значение ставки на 2,72%. В общем получается 22,28%. Размер НС: 2,04%х12=24,48%. Ежемесячно сборы повысятся до 27,42%. При этом в договоре с банком указывается номинальная ставка. По текущему законодательству кредитные структуры обязаны прописывать в соглашениях размер ЭГС в процентах.

Отличие лизинга от кредита

С помощью калькулятора эффективной процентной ставки по кредиту высчитываются предстоящие расходы по автокредитованию, ипотеке. В Excel либо с помощью калькулятора определяется размер лизинга. Это понятие подразумевает долгосрочную аренду объекта с возможностью последующего его выкупа.

Так как за пользование имуществом клиенту необходимо платить лизингодателю, лизинг часто сравнивают с кредитом. Отличие от стандартного займа в том, что в лизинге имущество принадлежит лизингодателю до момента полного погашения стоимости объекта плюс % за пользование.

Расчет ЭПС по лизингу в Excel будет производиться по схеме, расписанной выше. Предварительно вычисляется внутренняя ставка доходности, а полученный результат умножается на 12. Также можно воспользоваться функцией ЧИСТВНДОХ. В таком случае ЭС по лизингу будет равняться 23,28%.

Применение ОВГЗ

С помощью компьютерной программы можно выяснить размер ЭПС для облигаций. ОВГЗ часто сравнивают с депозитами в банковской структуре.

В этих двух случаях вкладчик возвращает сумму вложенных денег плюс доход в виде процентов.

Отличие заключается только в том, кто выступает гарантом. При ОВГЗ гарантом сохранности облигаций выступает государство в лице Центрального банка, а в случае с депозитом — коммерческий банк. С помощью эффективной ставки оценивается настоящая прибыль. Для примера можно купить годичные ценные бумаги на сумму в 50 000 рублей под 17%. Расчет дохода осуществляется с помощью функции БС.

Если проценты капитализируются каждый месяц, 17%:12. Результат записывается в графе СТАВКА. В поле КПЕР вводят число периодов капитализации. Поле ПЛТ не заполняется. В графу ПС вносится сумма вложенных средств со знаком минус. По такой схеме можно рассчитать автокредит, ипотеку и прочие формы займа, при этом условия кредитования могут быть разными.