Выбрать надёжного заёмщика не так уж и просто. Финансовый рынок просто изобилует предложениями от различных больших и малых компаний. Надёжнее всего обратиться в банк. Чтобы правильно рассчитать платежи и не попасть в долговую яму, можно использовать онлайн-калькулятор потребительского кредита. МДМ-Банк предлагает получить заём в своём отделении или оформить его через сайт. В обоих случаях сделать это будет совершенно несложно.

История и рейтинг

В 1993 году предпринимателями Сергеем Поповым и Андреем Мельниковым был основан ОАО МДМ-Банк, аббревиатура которого сначала означала Московский Деловой Мир, а далее была переименована в Межрегиональный Деловой Мир. Через 13 лет после основания финансовая организация была признана лучшей в России сразу в нескольких номинациях: FOREX, корпоративное управление, координатор еврозаймов, консультант по объединениям и поглощениям.

В декабре 2008 года МДМ-Банк и УРСА Банк приняли совместное решение о слиянии своих компаний для создания ведущего универсального предприятия. Уже в 2009 году произошло их объединение, а новая частная компания получила название МДМ-Банк. 18 ноября 2016 года в рамках перестроения структуры к ней был присоединён Бинбанк.

На тот момент активы предприятия составляли около 1,1 трлн рублей, актив частных вложений составлял порядка 530 млрд рублей, а капитал — 90 млрд. Это стало началом создания банка международного уровня. Лицензия для работы была взята у МДМ-Банка, а альянс получил название Бинбанк.

На апрель 2018 года долгосрочный рейтинг организации, согласно данным аналитической корпорации Standard & Poor’s, соответствует уровню B+, а краткосрочный — B. Национальное же рейтинговое агентство Эксперт РА присвоило банку уровень кредитоспособности ruBBB. Оба агентства дали позитивный прогноз рейтингу учреждения, который подтверждается его сильной капитализацией и ликвидной позицией.

По сумме активов на 01.04.18 банк занимал 14 место в общем рейтинге кредитных организаций. Сегодня он имеет восемь филиалов по стране и 398 различных подразделений. Как признают эксперты, высокий уровень стал возможным из-за изменения стратегии в 2017 году, когда произошла смена контролирующих собственников и консолидация с фондом банковского сектора (ФБКС).

В марте 2018 года банк получил дотации от Банка России на сумму около одного миллиарда долларов, в то же время с ним полностью расплатился АО Рост Банк по выданному кредиту. Это позволило МДМ-Банку сильно укрепить свои активы и сформировать запасы капитала.

Назначение кредита

Суть кредитования заключается в предоставлении физическим лицам средств для покупки различных продуктов труда. Сюда относятся как товары для личного или семейного использования, так и непроизводственного потребления (социального), например, покупка квартиры, машины, техники, продуктов питания. Все выдаваемые кредиты банком разделяются на три типа:

- Целевого и нецелевого назначения. В первом случае выдаётся безналичный заём, а во втором банк предоставляет наличные.

- С обеспечением. Получить их сможет потребитель, только оформив залог или предоставив поручительство.

- По сроку погашения. Существуют краткосрочные, средне и долгосрочные займы.

- Целевого и нецелевого назначения. В первом случае выдаётся безналичный заём, а во втором банк предоставляет наличные.

- С обеспечением. Получить их сможет потребитель, только оформив залог или предоставив поручительство.

- По сроку погашения. Существуют краткосрочные, средне и долгосрочные займы.

Преимущество покупки в кредит заключается в приобретении товара сейчас, а не после накопления нужной суммы. При этом стоимость товара разбивается на сравнительно небольшие платежи по сравнению с его ценой. Моментальное приобретение выгодно в случае возникновения предпосылок исчезновения продукта с прилавков или подорожания его в будущем. Также кредитование даёт возможность взять необходимый товар в период актуальности для потребителя.

Но существуют и минусы при займе. Обычно из-за процента по кредиту происходит переплата за товар или продукт. Недостатком может стать и то, что предмет кредитования теряет свою значимость, а выплаты по займу понадобится платить ещё определённое договором время.

Для получения кредита физическому лицу необходимо будет сделать заявку и предоставить ряд документов. Изучив и проверив их, банк в лице уполномоченного исполнителя принимает решение о выдаче средств. В случае положительного решения составляется договор, в котором прописываются условия погашения займа и штрафные санкции.

Процентная ставка по кредиту определяется темпом роста инфляции, риском банка и его комиссией. Согласно закону «О потребительском кредите» заёмщик обязан довести до клиента полную стоимость кредита, рассчитываемую по специальной формуле.

Законы, регулирующие заём

МДМ-Банк как кредитное учреждение работает на основании генеральной лицензии Центрального Банка Российской Федерации (ЦБ РФ), выданной 18.11.2016 на осуществление банковских операций. Деятельность его полностью соответствует законам и нормам, установленным государством в области предоставления потребительского кредита. Регламентируют деятельность финансового учреждения следующие основные законодательные акты:

- Федеральный закон «О Банке России».

- Гражданский кодекс Российской Федерации (ГК РФ).

- Закон «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма».

- Федеральный закон «О банках и банковской деятельности».

- Закон «О потребительском кредитовании».

- Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

- Закон «О деятельности кредитных рейтинговых агентств».

- Кодекс Российской Федерации об административных правонарушениях.

- Инструкции и приказы ЦБ РФ о кредитовании.

- Закона «О потребительском кредите (займе)».

Согласно этим документам и на основании действительной лицензии ЦБ происходит не только заём денег МДМ-Банком, но и рефинансирование кредитов других банков. Составление кредитного договора, то есть заключение соглашения между кредитором и потребителем, согласно ст. 819 Гражданского кодекса РФ происходит в письменной форме.

В этом документе указываются полная ставка, единовременная и периодические комиссии, условия досрочного погашения, основания для штрафов и риски получателя. Заявление на получение займа и операции по счёту осуществляются бесплатно.

Согласно закону «О потребительском кредите» при получении средств заёмщик обязан в течение 30 дней заключить договор страхования у любой лицензированной на этот вид деятельности организации. Статья 11 этого закона разрешает совершить возврат наличного займа в течение двух недель без штрафов, а целевого — на протяжении 30 рабочих дней, при этом предупреждать банк не нужно. В начале каждого квартала ЦБ проводит исследование рынка, на основании которого совершает свой расчёт и публикует полную стоимость кредита, поэтому на момент заключения она не может превышать это значение более чем на одну треть.

Предоставление средств в долг

Основными преимуществами взятия займа в МДМ-Банке является возможность самостоятельно подобрать оптимальные условия получения кредита, а также взять деньги без залога, поручительства и скрытых комиссий. Оформить кредит можно как в любом отделении организации, так и онлайн. Причём во втором случае существует ряд выгод:

- подача документов осуществляется из любого места;

- банк придётся посетить только один раз;

- понадобится упрощённый пакет документов;

- снижение ставки на 0,5%.

- подача документов осуществляется из любого места;

- банк придётся посетить только один раз;

- понадобится упрощённый пакет документов;

- снижение ставки на 0,5%.

Банк выдаёт средства на потребительские цели от 50 тысяч до 2 миллионов рублей или предоставляет рефинансирование, то есть выплату по кредитам, взятым у сторонних компаний. При этом срок погашения может составлять от года до семи лет. Процентная ставка начинается с 10,49%, а принятие решения о предоставлении займа происходит в течение трёх рабочих дней.

Погашать задолженность возможно как через банкоматы Бинбанка или МДМ-Банка, так и безналичным способом. Для этого понадобится указать номер счёта и серию паспорта. Кроме терминалов самообслуживания можно воспользоваться услугами отделений или интернет-банкингом. В последнем случае необходимо зарегистрироваться в программе Бинбанк online 2.0. Размер платежа можно узнать в круглосуточно работающей справочной службе банка по телефону 8 800 200 5075, назвав оператору:

- фамилию, имя, отчество;

- дату и место рождения;

- паспортные данные;

- место проживания;

- кодовое слово (если оно было использовано при заключении договора).

Кроме телефонного звонка все данные по кредиту содержатся в СМС, приходящему до даты совершения платежа, и в личном кабинете интернет-банкинга.

Стоит отметить, что при платежах через сторонние банки будет взиматься комиссия, а срок перевода может составлять семь дней. В то же время продолжительность зачисления средств через терминалы или отделения Бинбанка не превышает три дня. Но в любом случае состоит побеспокоиться и оплатить заранее. Также для оплаты через сторонний банк необходимо будет знать не только реквизиты договора, но и самого Бинбанка.

Основные положения

При оформлении размер годовой ставки по кредиту формируется из суммы займа и категории клиента. Срок взятия долга составляет не менее года и не более 84 месяцев. Кредит выдаётся только в национальной валюте. Полная стоимость составляет от 10,04 до 19,515%.

Денежные средства могут быть перечислены на счёт банковской карты класса Visa International и MasterCard Worldwide, выпуск которых осуществляется бесплатно. Единовременный и периодические комиссии при выдаче отсутствуют. Процентная ставка наличными или при рефинансировании может составлять 10,49, 12,49, 14,5, 15,49, 17,49, 17,5 или 19,5%. Если заём оформляется онлайн, ставка снижается на 0,5%.

Датой начала действия договора признаётся зачисление оговоренной суммы на счет заёмщика, а исполнения обязательств — дата поступления средств на счёт банка. При заключении договора одновременно с ним выпускается карта для зачисления средств (если ранее она не была оформлена), и производится финансовое страхование (по желанию).

Досрочное погашение в случае получения кредита наличными происходит при соблюдении следующих пунктов:

- клиент уведомляет банк о решении частичного погашения задолженности за 30 дней до планируемой даты;

- уведомление происходит не ранее следующего дня после взятия кредита;

- гашение займа допускается только согласно дате, указанной в предупреждении.

- клиент уведомляет банк о решении частичного погашения задолженности за 30 дней до планируемой даты;

- уведомление происходит не ранее следующего дня после взятия кредита;

- гашение займа допускается только согласно дате, указанной в предупреждении.

При рефинансировании частичное досрочное погашение происходит в автоматическом режиме через 30 дней, если на счёту клиента находится сумма, превышающая долг. Количество платежей и срок полной выплаты уменьшается, но размер и периодичность гашения не изменяются. При этом досрочное погашение части долга возможно только после выплаты плановых платежей и имеющихся штрафов. Полная досрочная выплата возможна в любую дату.

Основанием для штрафа является просроченная задолженность. За каждый задержанный день начисляется пеня в размере 0,05% от суммы займа. Все разногласия между банком и заёмщиком разрешаются в судебных инстанциях.

Рассмотрение кредитной заявки не превышает трёх рабочих дней. При этом требования к получателю заключаются в следующих пунктах:

- наличие гражданства РФ;

- возраст от 23 лет до 71 года;

- проживание и регистрация в субъекте РФ;

- действующая профессиональная занятость не менее четырёх месяцев.

Оформление онлайн

Преимущества в получении онлайн-кредита заключаются в части предоставления упрощённого пакета документов, получения решения банка по СМС или письма на электронный адрес. Для взятия займа понадобится зайти на сайт банка и выбрать раздел «Оформление Кредит Онлайн» или воспользоваться приложением Бинбанк online 2.0. Процедура получения займа состоит из трёх этапов: заполнения электронной анкеты, получения решения и прихода в офис за наличными.

Для заполнения анкеты понадобится паспорт гражданина РФ и любой документ из следующего перечня:

- паспорт для выезда за границу;

- водительские права;

- военный билет;

- идентификационный номер;

- пенсионное свидетельство.

Кроме этого, необходимо будет подготовить документ, подтверждающий доход за последние четыре месяца или справку с пенсионного фонда о начислениях. При подаче заявления к получению займа обязательными условиями являются отсутствие просроченных кредитов и наличие стационарного телефона, причём это может быть и номер работодателя.

При заполнении анкеты понадобится подтвердить возраст, указать адрес постоянной регистрации и фактическое место проживания. На первом этапе нужно заполнить анкету с персональными данными и дать согласие на их обработку, указать мобильный номер. После подтверждения номера телефона происходит переход на следующий этап. Далее выбираются приемлемые условия кредитования и отправка заявки.

Принятие решения занимает не более трёх дней, а срок его действия составляет 21 календарный день. Кредит онлайн можно взять на сумму от 50 тыс. до 2 млн рублей сроком от 12 месяцев до 7 лет. Ставка с оформлением страховки может быть установлена в интервале 10,49—14,5%, а без неё — 15,49—19,5%. Погашение займа происходит ежемесячными равными платежами. Комиссия за взятие кредита не предусматривается.

Онлайн-заявку можно подать также на рефинансирование кредитов других финансовых организаций. В этом случае можно будет не только объединить все займы, но и получить дополнительное кредитование.

Банковский калькулятор

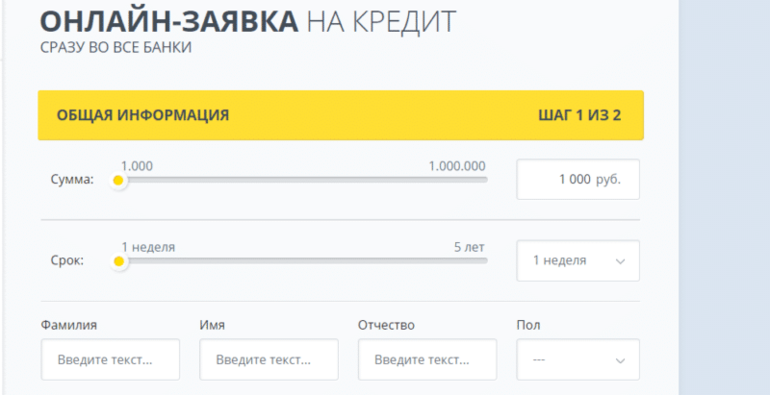

Перед оформлением потребительского кредита желательно воспользоваться калькулятором расчёта ставки и ежемесячных платежей. Лучше всего использовать калькулятор, расположенный на официальной странице банка. Для этого на сайте необходимо выбрать закладку «Кредиты», затем в меню «Моя цель» указать «Потребительские цели», после чего можно приступить к подбору приемлемых условий кредитования.

В расположенном на сайте кредитном калькуляторе МДМ-Банка потребительский кредит можно рассчитать точную процентную ставку. Сам калькулятор представлен в виде двух строчек:

- потребительский кредит;

- рефинансирование.

- потребительский кредит;

- рефинансирование.

После выбора первого типа займа осуществляется переход на другую страницу. В верхней её части предлагается выбрать статус заёмщика: владелец действующей зарплатой карты банка или работник бюджетного ведомства. Ко второй категории относятся организации, в которых работает кредитуемый в соответствии с Федеральным законом № 7-ФЗ от 12.01.1996 . Также вне зависимости от статуса клиенту будет предложено отметить, есть ли у него необходимость в финансовой защите.

Затем с помощью ползунков нужно выбрать сумму займа, ежемесячный платёж и срок. Процент по годовой ставке отображается с правой стороны, но тут следует учесть, что это число может быть неокончательным, так как банк имеет право изменить ставку по своему усмотрению в любую сторону.

При выборе рефинансирования указывается вид существующего непогашенного кредита, а затем вводятся остаток долга, ставка, оставшийся срок выплаты и ежемесячный платёж. При необходимости отмечаются желаемая дополнительная сумма и срок кредитования. После этого нужно подтвердить согласие на обработку персональных данных и нажать закладку «Рассчитать условия рефинансирования». Если оптимальные условия подобраны, то после нажатия на меню «Оформить онлайн» переходят к подаче заявки.

Пример расчёта

Перед тем как взять кредит или провести рефинансирование, с помощью банковского калькулятора можно оценить преимущества тех или иных условий. Например, пусть у будущего заёмщика на момент обращения в банк был взят нецелевой кредит в другом учреждении под 25% годовых, при этом отставшая сумма погашения составляет 50 тыс. рублей с выплатами 2669 рублей в течение двух лет.

Замена долгового обязательства на условиях банка позволит сэкономить почти 200 рублей на ежемесячных платежах, так как ставка при тех же условиях снизится до 19,49%. Если заёмщик окажется работником бюджетной организации или будет иметь зарплатную карту банка, то сумма уменьшится ещё на 48 рублей. Также можно изменить условия своего долга, изменив выплаты на новый срок. Примеры вариантов расчёта представлены в таблице.

| Сумма кредита, руб | 50 тыс. | 50 тыс. | 50 тыс. |

| Старая ставка, % | 25 | 25 | 25 |

| Новая ставка, % | 19,49 | 19,49 | 18,99 |

| Новый срок, месяцев | 24 | 48 | 12 |

| Ежемесячный платёж, руб | 2484 | 1455 | 4560 |

Аналогично происходит и с потребительским займом. При желании взять 500 тыс. рублей на 5 лет общая процентная ставка составит 17,5% с ежемесячной выплатой 12 561 рубля. Если заёмщик является сотрудником бюджетного учреждения, то ставка уменьшится до 15,49%, соответственно, выплаты снизятся до 12023 рублей. Когда страхование займа будет оформлено в банке, ставка составит 12,49% с ежемесячным погашением, равным 11246 рублей.

Таким образом, с помощью калькулятора можно точно рассчитать сумму ежемесячных платежей и определиться с выгодами тех или иных условий, предлагаемых банком. Также в ряде случаев будет выгодно провести рефинансирование долга других финансовых организаций. Принятие решения о готовности предоставления кредита происходит в течение трёх дней после подачи заявления.