В последнее время заемщикам вовсе не обязательно напрямую связываться с кредиторами для того, чтобы рассчитать процентную ставку займа и сроки его погашения, ведь практически каждая кредитно-финансовая организация разработала специальное приложение для проведения автоматической калькуляции. На крайний случай можно использовать универсальный аннуитетный калькулятор, который поможет вычислить размер ежемесячных выплат для любого банка.

Аннуитетный платеж в банке

Потребительские кредиты, предоставляемые разными финансовыми организациями в виде всевозможных программ для физических и юридических лиц, пенсионеров, молодых семей, индивидуальных предпринимателей и корпоративных клиентов стали пользоваться гораздо большей популярностью. Причиной тому являются не только более привлекательные процентные ставки, но и прозрачность кредитования, ведь все его условия можно просчитать заранее, используя график аннуитетных платежей онлайн.

Основные понятия и сравнительный анализ

Современные банки предлагают два основных вида погашения кредита: аннуитетный и дифференцированный платежи, каждый из которых имеет свои достоинства и недостатки. Для того чтобы выбрать оптимальный из предлагаемых вариантов, рекомендуется ознакомиться с основными понятиями этих процессов расчета:

- Аннуитет. Эта схема представляет собой ежемесячные погашения в равных частях без постепенного понижения процентной ставки, поэтому рассчитать ее довольно просто, если только заемщик не будет частично досрочно закрывать кредит.

- Дифференциация. Выплата процентного займа проводится по более сложной схеме, предполагающей постепенное снижение размера ежемесячных погашений и годовой ставки по кредиту. И несмотря на то что суммы первых взносов в этом случае в значительной мере превышают равные доли аннуитета, на выходе заемщик переплачивает кредиторам гораздо меньше, так как его процентная ставка понижается в определенной прогрессии с каждым последующим месяцем.

Естественно, банкам гораздо выгоднее выдавать кредиты при условии их погашения по аннуитетной схеме, так как в этом случае расчеты по остатку проводятся по самому простому алгоритму.

Однако за этой простотой скрывается еще один важный нюанс: больший размер переплаты, поэтому совсем не удивительно, что кредитные организации в большинстве своем предлагают именно эту схему расчета. Определенные преимущества предоставляются и постоянным клиентам банка, при выборе аннуитетной схемы расчета администрация предъявляет меньше требований к подтверждению платежеспособности.

Использование калькуляции online

Далеко не всегда возникает острая необходимость в проведении автоматического расчета аннуитетных платежей по кредиту. Калькулятор-онлайн, безусловно, вычислит размер ежемесячных платежей в считаные секунды, но если речь идет о погашении в равных долях, то можно самостоятельно произвести этот расчет, просто разбив тело кредита на максимальный срок выплаты в месяцах и добавив к полученной сумме заданный процент, который не будет меняться на протяжении всего периода.

Но если заемщик имеет возможность выплачивать большую сумму по кредиту и планирует провести частично досрочное погашение в ближайшее время, то аннуитетный калькулятор-онлайн поможет ему пересчитать остаток, а вместе с ним и размер ежемесячных платежей, которые останутся равными, но изменят свою величину в меньшую сторону, притом что процентная ставка останется прежней.

Кроме ежемесячного графика аннуитетных платежей, калькулятор-онлайн выводит точную диаграмму соотношения между телом процентного займа и переплатой по нему. И даже поверхностное ознакомление с этой пропорцией позволяет потенциальному заемщику адекватно оценивать собственные возможности и перспективы, что также немаловажно при принятии решения о заключении кредитного договора.

И это далеко не все опции, которые можно найти в калькуляторе кредита аннуитетных платежей. Так, помимо определения размера ежемесячных выплат и их пересчета при наличии переплат, а также разработки диаграмм, онлайн-калькуляция позволяет уточнить такие важные нюансы, как:

- размер единовременной комиссии, которая выплачивается при заключении кредитного договора;

- другие комиссии, которые могут взиматься разово или ежемесячно, включая процент за обналичивание средств;

- размер страховых взносов.

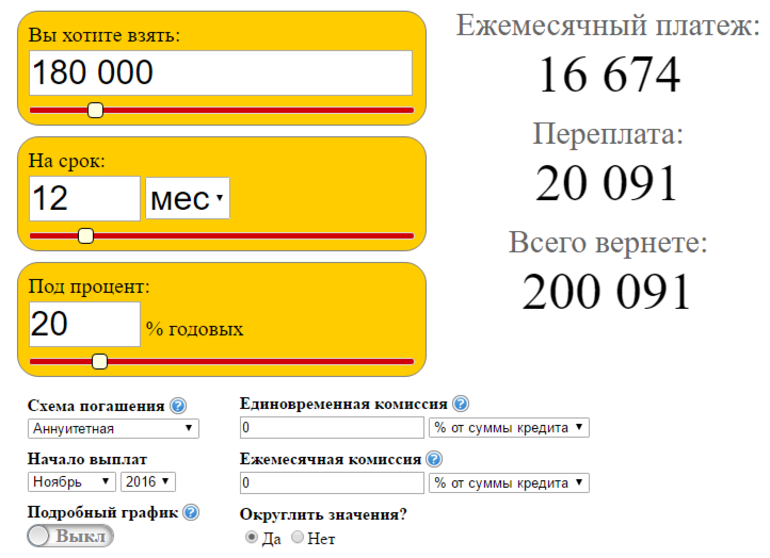

Сама по себе программа представляет собой сетку, состоящую из нескольких полей, каждое из которых является обязательным для заполнения. Обычно в эти поля вносится такая информация:

- Размер займа в российских рублях или иностранной валюте, если банк предоставляет услугу валютного кредитования, что встречается гораздо реже из-за сильных курсовых колебаний.

- Продолжительность кредитования в месяцах (не обязательно вводить максимально возможный срок погашения, ведь клиент может гораздо раньше рассчитаться, досрочно справившись с возложенными на себя долговыми обязательствами).

- Величина процентной ставки. Для введения этого показателя настоятельно рекомендуется ознакомиться с теми условиями, которые предлагает выбранное для взятия займа кредитно-финансовое учреждение.

- Если используется универсальный калькулятор, то рекомендуется указывать, какой тип платежей будет применяться для погашения кредитной задолженности: аннуитетный или дифференцированный.

- Точная дата внесения первой выплаты по кредиту.

Если планируется досрочное погашение процентного займа не в полном объеме, то заемщик должен ввести в отдельные поля такие данные, как дата платежа, его сумма в валюте кредита, а также тип.

Последнее понятие является довольно обширным, и под ним может подразумеваться уменьшение суммы остатка и срока погашения, если таковое возможно, изменение процентной ставки (актуально для дифференцированных платежей), ежемесячное снижение размера выплаты или срока, а также комиссионные и страховые взносы.

Пример использования программы

Для того чтобы посчитать размер ежемесячных выплат и определить сумму остатка при досрочном погашении тела кредита, вовсе не обязательно использовать автоматические приложения, которые приводятся на официальных страницах конкретных финансовых организаций, и уж тем более обращаться за помощью к банковским работникам.

В настоящее время можно без особого труда найти универсальное программное обеспечение, которое способно вести учет данных вне зависимости от того, какого кредитора выбрал заемщик.

В качестве примера можно привести такие условия для займа: 100 тысяч российских рублей сроком на три года под 15 процентов годовых (тип платежа аннуитетный). После ввода всех необходимых данных начнет автоматически рассчитываться сумма ежемесячных платежей, которая будет представлена в виде табличной разбивки.

Первый год погашения:

Второй год:

Третий год:

Полученный результат можно сохранить или распечатать, чтобы потом можно было сверить его с банковскими графиками. Что касается диаграммы, то в этом случае она будет выглядеть следующим образом:

Если же полученный результат по каким-то причинам не устроит потенциального заемщика, то он может пересчитать его, используя виртуальную клавишу «Обновить расчет» и откорректировав введенные ранее в расчетные поля данные. Кроме того, существует возможность проведения сравнительного анализа, для чего необходимо открыть полученные результаты в разных вкладках и выбрать лучший вариант (главное, не забывать сохранять их).

Что же касается частично досрочного погашения, то параметры для расчета остатка по кредиту можно вводить самостоятельно или доверить эту задачу автоматическому приложению, которое сможет подобрать наиболее выгодное предложение для заемщика. При желании можно скачать такой калькулятор на компьютер или мобильное устройство, чтобы всегда иметь доступ к этой информативной и удобной в использовании программе.