Если человеку нужно взять потребительский кредит, он будет искать наиболее выгодные условия среди большого количества предложений. Однако часто оказывается, что заявленные банком проценты являются хитрым маркетинговым ходом, а все подводные камни озвучиваются уже после оформления договора. По этой причине нужно уметь отличать реальные ставки по потребительским кредитам от декларируемых.

Рекомендации по оформлению

Многие финансовые эксперты говорят, что в течение 2018 года ключевые ставки крупнейших российских банков будут снижаться. Однако это не значит, что нужно подходить к оформлению кредитных договоров невнимательно. Рекомендации очень просты:

- не нужно брать заём на неподъемную для себя сумму, которая превышает объем планируемых расходов;

- первый взнос должен быть как можно больше, так придется отдавать гораздо меньше;

- для сокращения процентов лучше погашать долги досрочно;

- поручительство или залог тоже сделают условия более привлекательными;

- сроки кредитования лучше выбирать короткие;

- если есть возможность подавать заявку через интернет, этим лучше воспользоваться, поскольку в большинстве случаев такой способ подразумевает получение бонусов;

- вместо обычного потребительского займа наличными лучше выбирать оформление карты, где имеется льготный период, в течение которого можно закрыть долг без процентов и переплаты;

- если речь идет о покупке автомобиля или квартиры, рекомендуется изучить содержание государственных программ по кредитованию, возможно, это поможет хорошо сэкономить.

- не нужно брать заём на неподъемную для себя сумму, которая превышает объем планируемых расходов;

- первый взнос должен быть как можно больше, так придется отдавать гораздо меньше;

- для сокращения процентов лучше погашать долги досрочно;

- поручительство или залог тоже сделают условия более привлекательными;

- сроки кредитования лучше выбирать короткие;

- если есть возможность подавать заявку через интернет, этим лучше воспользоваться, поскольку в большинстве случаев такой способ подразумевает получение бонусов;

- вместо обычного потребительского займа наличными лучше выбирать оформление карты, где имеется льготный период, в течение которого можно закрыть долг без процентов и переплаты;

- если речь идет о покупке автомобиля или квартиры, рекомендуется изучить содержание государственных программ по кредитованию, возможно, это поможет хорошо сэкономить.

Очень тщательно нужно подходить и к выбору самой финансовой структуры. Сначала следует обратить внимание на учреждение, где человек получает зарплату. В таком случае ставки будут меньше, а пакет документов потребуется минимальный. Независимо от того, какой список бумаг перечислен в условиях, лучше всего собирать их по максимуму — это увеличит шансы и позволит претендовать на более выгодные условия.

Не стоит сосредотачиваться только на одном банке. Заявки можно подавать одновременно в несколько организаций. Нужно узнать, какую ставку предлагает та или иная структура, а только потом останавливаться на одном предложении. Также рекомендуется обращаться в крупные банки и не доверять малоизвестным организациям с плохими отзывами.

Полная стоимость и ставка

Часто в рекламных материалах фигурирует та или иная процентная ставка. Именно она будет учитываться при составлении графика платежей с учетом переплаты. Однако часто предусматриваются дополнительные расходы, о которых сразу не говорят. В их числе:

- стоимость рассмотрения заявки;

- комиссия за ведение счета;

- страховка;

- услуги оценщиков и других лиц.

- стоимость рассмотрения заявки;

- комиссия за ведение счета;

- страховка;

- услуги оценщиков и других лиц.

В итоге все перечисленные услуги суммируются. Реальные ставки по кредитам могут тоже отличаться от указанных первоначально, поскольку их рассчитывают в индивидуальном порядке. Все это вместе и формирует полную стоимость займа. При выборе той или иной программы для оформления следует ориентироваться на этот окончательный показатель.

Но часто банковские служащие намеренно скрывают полную стоимость кредита, ведь ставка — это только один из пунктов, за счет которых формируется размер переплаты и график. Она может показаться привлекательной, но после проведения всех расчетов окажется, что в других банках, где ее показатель выше, придется платить намного меньше.

Законодательная база

По закону сотрудники банка обязаны при обращении озвучивать потенциальным заемщикам стоимость кредита целиком. Однако многие этого не делают и вводят клиентов в заблуждение. Скрытые платежи могут не озвучиваться даже на этапе подписания договора. Например, в основной его части указана ставка 20%, а затем мелким шрифтом приписаны дополнительные условия.

В 2014 году начал работать закон «О потребительском кредитовании», который регулирует подобные вопросы. В соответствии с ним значение полной стоимости в соглашении должно указываться целиком и максимально заметно — прямо на первой его странице. Обязательно цифра должна быть помещена в рамку и располагаться справа в верхнем углу. Размер должен занимать не меньше 5% страницы.

Расчет процентов в банках России

Выбирая тот или иной банк, многие при изучении процентных ставок обращают внимание, что они указываются не конкретно, а с предлогом «от». Например, «от 15% годовых» и т. д. На самом деле показатель может доходить до 30% или даже выше. Минимальная ставка доступна для ограниченного круга заявителей. Например, это может касаться постоянных клиентов с хорошей кредитной историей, берущих займы сроком на полгода в размере от миллиона рублей и выше.

Реальные кредитные ставки в банках зависят от многих факторов. Точный размер определяется с учетом данных заемщика и прочей сопутствующей информации о нем.

Условия крупнейших структур

Крупнейшая финансовая структура страны Сбербанк предлагает всегда прозрачные ставки и не будет навязывать дополнительные услуги заемщикам. Однако прежде чем взять кредит, все равно следует все внимательно просчитать.

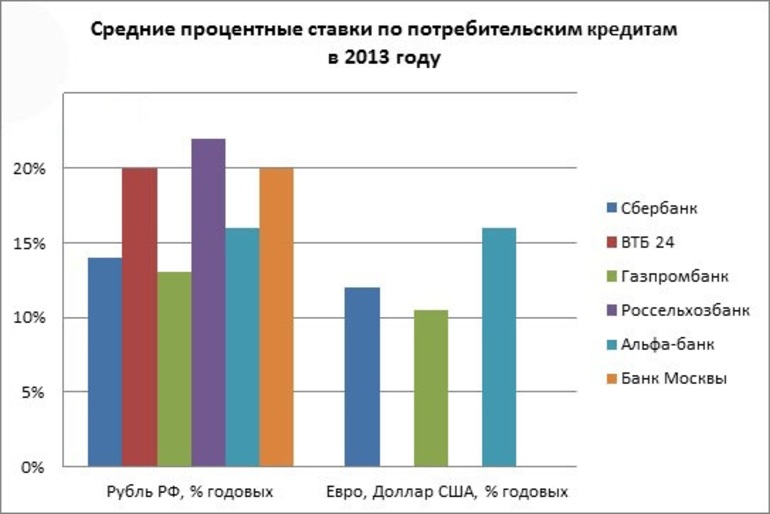

Например, если указывается, что ставка начинается от 17% годовых, то следует учитывать, что она распространяется только на владельцев зарплатных карт и в том случае, если они берут кредит на год. Полная сумма составит от 17,43%. В других же случаях она будет равняться 22,5—29,56%, если человек берет на 12 месяцев в долг 300 тысяч рублей. При последнем показателе потребуется платить каждый месяц по 16705 рублей, переплата составит 100943 рубля. Условия других банков такие:

- ВТБ24. Эта организация по потребительским кредитам является второй по популярности у заемщиков. Но реальный размер полной суммы на сайте отыскать непросто. Там указывается, что ставка составляет 17% годовых. Но чтобы взять средства наличными, потребуется приобрести базовый пакет услуг и оформить договор комплексного обслуживания. На руки выдается карта с подключенной услугой оповещения, однако она является платной. В общей сложности ставка будет достигать от 20 до 30%. При взятии суммы в 300 тысяч на год нужно будет выплачивать по 16773 рубля в месяц, не считая стоимости обслуживания карты.

- Газпромбанк. Он преимущественно ориентируется на работу с юридическими лицами, а вот потребителей привлекает не столь активно. Его ставка начинается от 15,5% в год. Она распространяется на зарплатных клиентов, берущих ссуду на период до года с обеспечением. В других же случаях ставка стартует с 19 процентов, максимальный ее размер равен 25,59%. Регулярный платеж при сумме и сроках, аналогичных с предыдущим предложением, составит 16100 рублей.

- Россельхозбанк. Организация сотрудничает в основном с компаниями, работающими в области сельского хозяйства. Но в нем все равно можно взять обычный заём потребительского характера, включая кредиты наличным при отсутствии обеспечения. Ставка по ним начинается от 14,5% и в таком размере подходит только тем, кто получает здесь зарплату и оформляет ссуды на период до года в размере до 500 тысяч рублей. Для остальных клиентов она может доходить до 29,21%. При годовом кредите на 300 тысяч каждый месяц нужно выплачивать по 16652 рубля.

- Альфа Банк. Эта организация, хоть и считается одной из крупнейших в стране, является частной. Годовая ставка по процентам начинается от 19% и доступна для зарплатных заемщиков. Другие клиенты могут взять средства под 22,9%, но только если сумма равна 700 тысяч рублей и выше. Когда речь идет о 300 тысячах, ставка может достигать 44,62%. Если брать деньги на год, то ежемесячный платеж составит почти 20 тысяч.

Таким образом, потребительские кредиты наличными выгоднее всего брать в Газпромбанке, поскольку полная сумма будет самой низкой. А вот в частном Альфа Банке проценты наиболее высоки. В остальных случаях в государственных структурах условия практически не отличаются.

Минимальные проценты

Привлекательные условия предлагаются клиентам при оформлении кредитов не только в крупных государственных банках, но и в частных структурах. Как уже говорилось, минимальные ставки предлагаются только тем, кто получает зарплату в этой организации.

По результатам исследований, проведенных в сентябре 2018 года, самые низкие проценты предлагают следующие компании (от 11 до 14%);

- Восточный;

- Тинькофф;

- Хоум Кредит;

- Райффайзен;

- Ренессанс Кредит;

- ОТП и т. д.

- Восточный;

- Тинькофф;

- Хоум Кредит;

- Райффайзен;

- Ренессанс Кредит;

- ОТП и т. д.

В некоторых из них заявки обрабатываются быстро, при этом они могут быть рассмотрены даже без справки о доходах. Например, в банке Ренессанс Кредит можно взять сумму до 700 тысяч под 11,3%. Документов нужно минимум, есть льготные условия для пенсионеров. Наличные можно получить на период до пяти лет непосредственно в день обращения.

В Восточном банке ставки будут не такими низкими, но у него есть другие преимущества. Так, шансы получить ссуду существуют даже у тех, кто имеет не самую лучную кредитную историю. Для оформления договора достаточно предъявить гражданский паспорт. Справка о доходах и другие бумаги не нужны. Время рассмотрения заявки, поданной через интернет, составляет всего 10 минут.

В остальных компаниях существуют свои особенности. Одни предоставляют больше преимуществ для зарплатных сотрудников, другие — для пенсионеров или студентов. Нужно учитывать все нюансы, чтобы выбрать максимально подходящий для себя вариант.

Формы займов и выгоды

Условия кредитования отличаются не только от того, где именно брать заём. Немаловажную роль играет и их форма. Ставки могут отличаться при взятии их в виде наличных средств или на карту. В последнем случае они, как правило, наиболее высокие и колеблются от 18 до 40% годовых.

Например, в Кредит Европа Банке при оформлении карточки на сумму в 250 тысяч рублей ставка будет равна 33% и выше. В зависимости от результата рассмотрения документов она может достигать 35%. Но чтобы она была более выгодной, нужно иметь хорошую историю и представить документы, подтверждающие законность доходов.

Мгновенные или экспресс-карты оформлять не рекомендуется. Выплаты по кредиту могут при этом доходить даже до 50%. Сэкономить можно только тогда, когда будет иметься льготный период, который обычно составляет 50—100 дней.

Если брать средства наличными, то нужно учитывать, что они недешевые. Чем в большем количестве их брать, тем ниже будут проценты. Но решение по поводу окончательной суммы принимает сам банк. Если долг будет погашен в течение года, то выплаты составят от 11 до 25%. Если цифра будет ниже, то стоит насторожиться, скорее всего, речь идет о скрытых платежах.

Есть еще один вариант — экспресс-займы. Их могут выдавать при наличии одного паспорта. В некоторых случаях требуется второй документ (например, загранпаспорт или водительские права). Ставки доходят до 50%, но могут быть и ниже, все зависит от кредитной истории клиента.

Не стоит бежать за ссудой в тот банк, который предлагает самые низкие проценты. Зачастую указанная в рекламе ставка не соответствует действительности или распространяется лишь на ограниченное количество заемщиков. Торопиться нельзя, лучше сначала изучить условия нескольких банковских организаций, а только потом выбирать оптимальный для себя вариант.