Кредитные карты уже давно стали неотъемлемой частью жизни большинства людей по всему миру. С их помощью можно совершать покупки в магазинах или оплачивать заказанные услуги.

Однако потраченные средства нужно регулярно возвращать на счёт. Чтобы избежать каких-либо штрафов, просрочек или проблем с банком, необходимо знать, как рассчитать ежемесячный платёж по кредитной карте.

Общие сведения

Перед тем как оформлять кредитку в одном из банков, необходимо подробно изучить все предъявляемые требования и условия финансового учреждения. Если этого не сделать, то можно столкнуться с различными трудностями и разногласиями, которые повлекут за собой финансовые потери.

Особенности ежемесячного платежа

Особенности ежемесячного платежа

Под ежемесячным платежом понимают сумму, которую клиент банка должен перечислить на кредитку. Делать это нужно только в том случае, если с карточки снимались деньги и тратились на какие-либо нужды.

Каждое финансовое учреждение составляет индивидуальный график и устанавливает предельную дату, позже которой начнут начисляться штрафные санкции.

В тех случаях, когда клиент банка переводит деньги на кредитную карточку, они используются для погашения следующих задолженностей:

- Штрафные начисления. Первым делом, внесённые средства направляются на погашение долга, который появился из-за просрочек по платежам. Избежать штрафов или пени можно только в случае своевременного погашения имеющейся задолженности.

- Комиссия. Если на клиента банка не были наложены штрафы, то внесённые на счёт деньги идут на оплату комиссии. Она взымается не только за переводы с одной кредитной карты на другую, но и за снятие денег в банкомате. Кроме этого, небольшой процент от суммы операции уходит на оплату банковского обслуживания.

- Установленные проценты. Если после погашения комиссии остались средства, то они направляются на оплату предусмотренных процентов. Каждое финансовое учреждение устанавливает определённую ставку за использование кредитных средств.

- Долг по кредитной карте. Только после погашения всех перечисленных задолженностей деньги поступают на кредитку и компенсируют снятые с неё средства.

Из-за незнания этих особенностей ежемесячных платежей многие клиенты банка испытывают трудности. Наиболее распространённой является проблема, когда человек кладёт на кредитку ровно столько же денег, сколько и снял с неё. Это приводит к накоплению задолженности, которая с каждым месяцем становится больше.

Чтобы избежать этой и подобных проблем, необходимо хотя бы несколько раз в полугодие брать выписку по счёту. В ней будет точно указана сумма задолженности и все списания средств.

Способы погашения задолженности

Если клиенту банка удалось рассчитать (самостоятельно или с чьей-либо помощью) ежемесячный платёж по кредитке, то ему нужно знать, как его положить на карточный счёт. Сделать это можно несколькими способами. Наиболее простыми среди них считаются:

- В отделении банка. Этот вариант погашения задолженности пользуется наибольшей популярностью среди клиентов финансового учреждения. Для того чтобы положить деньги на кредитку, достаточно прийти в любое отделение банка и обратиться с соответствующей просьбой в кассу. Если не будет никаких трудностей, то средства зачислятся на счёт в течение суток. Единственный недостаток такого способа — наличие комиссии за услуги банка.

- Через терминал. Уважающий себя банк должен иметь множество терминалов в различных населённых пунктах. С их помощью можно легко и быстро пополнить счёт кредитной карточки. Для этого следует выбрать на мониторе соответствующий пункт меню, ввести номер счёта и опустить деньги в специальный приёмник купюр. Недостатки этого метода заключаются в длительном перечислении средств (до 3 дней) и наличии комиссии.

- Через онлайн-банкинг. Этот способ погасить задолженность позволяет провести финансовую операцию не выходя из дома. Для этого необходимо пройти авторизацию на сайте банка. Затем в открывшемся меню следует выбрать требуемую услугу и действовать согласно всплывающим подсказкам на мониторе. После заполнения всех полей нужно совершить денежный перевод с другой банковской карты.

- С помощью электронных платежей. Клиенты большинства российских банков могут погасить долг по кредитке с помощью электронной валюты «Яндекс.Деньги», Webmoney и многих других, с которыми финансовое учреждение заключило соответствующий договор. Для этого нужно иметь кошелёк в одной из систем и требуемую сумму на нём. Главное преимущество этого метода — быстрота, а недостаток — высокая комиссия.

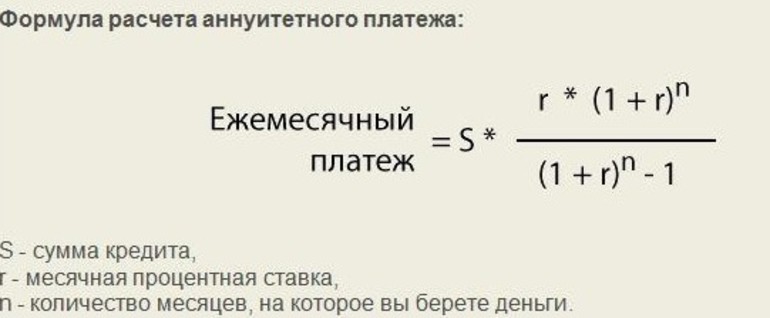

Алгоритм расчётов

Чтобы не попасть в неприятную ситуацию, необходимо правильно рассчитать минимальный взнос и проценты по кредитке. Сделать это можно самостоятельно или при помощи онлайн-калькулятора. Оба варианта позволяют получить достоверные данные, которые помогут более рационально использовать средства со счёта и не допускать просрочек.

Проценты по кредитке

Проценты по кредитке

Главным препятствием на пути ко всеобщему пользованию кредиткой является обязательная уплата процентов. Каждое финансовое учреждение, которое даёт в заём деньги, устанавливает свои ограничения. Довольно часто клиенты одного банка должны выплачивать разные проценты за использованные средства. Это обусловлено наличием специальных льготных условий для постоянных клиентов и определённых категорий граждан.

Чтобы рассчитать переплату по кредитной карте, необходимо воспользоваться стандартной формулой: P=S*St/365*K. В ней используются следующие условные обозначения:

- P — проценты, которые необходимо выплачивать по кредитной карте;

- S — сумма долга перед банком за отчётную дату (время окончания установленного банком льготного периода);

- St — процентная ставка;

- 365 или 366 (для високосного года) — количество дней в отчётном году;

- K — количество прошедших дней с момента снятия денег с кредитного счёта.

Если средства с кредитной карточки снимались через банкомат, то в расчёт нужно добавить процент комиссии. В большинстве банков он составляет от 3 до 4%.

Минимальный взнос

Довольно часто встречаются ситуации, когда клиент банка не производил пополнение счёта кредитной карты на протяжении всего льготного периода. В этом случае единственной возможностью избежать каких-либо штрафных санкций является внесение минимального платежа.

Чтобы рассчитать его размер, необходимо выполнить следующие действия:

- На первом этапе определяется минимальный размер основного долга клиента перед финансовым учреждением. Эту сумму обязательно нужно погасить до последнего дня отчётного периода. В противном случае на клиента будут наложены дополнительные финансовые обязательства. Для вычисления задолженности используют формулу, в которой перемножают размер потраченной суммы на процентную ставку по долгу.

- После этого вычисляется процент по кредиту за 1 месяц. Для этого умножают количество снятых денег на процентную ставку, предусмотренную в оформленном договоре. Полученную сумму делят на количество месяцев в году.

- Определяют общий размер минимального взноса. Во время вычислений складывают минимальный размер основного долга и процент по кредиту за 1 месяц.

Результат расчётов показывает точную сумму, которую нужно регулярно перечислять на счёт кредитной карточки. Если этого не делать, то можно столкнуться с проблемой уплаты пени или установленного штрафа.

Для каждого следующего месяца расчёт будет вестись по тем же формулам, но с учётом части погашенного долга. Такое правило действует только в тех случаях, если клиент банка не совершал новый покупок или не оплачивал какие-либо дополнительные услуги. Для определения нового минимального взноса, вместо суммы задолженности, следует использовать остаток непогашенного долга. Для его определения необходимо применять следующую формулу: M2=S-M1, где:

- M2 — минимальный платёж для текущего месяца;

- S — размер задолженности перед банком;

- M1 — минимальный взнос, заплаченный в предыдущем месяце.

Вычисления с помощью онлайн-калькулятора

Большинство крупных банков предлагают своим клиентам простой и удобный онлайн-калькулятор. С его помощью можно рассчитать не только проценты по кредитке, но и сумму минимального платежа для каждого месяца.

Правильный порядок действий для расчёта процентов:

- Выбрать соответствующий пункт меню и нажать на иконку калькулятора.

- После этого в поле «Вид расчёта» поставить «Проценты по кредитной карте».

- В следующих строках указать размер задолженности, процентную ставку и количество дней с момента снятия денег.

- В самом конце необходимо нажать на кнопку «Рассчитать».

Результатом этих простых действий станет процент, который нужно переплатить банку за использование их денежных средств.

Примерно таким же способом можно применить онлайн-калькулятор для вычисления минимального взноса. Необходимые действия:

- В приложении нужно выбрать пункт «Расчёт минимального платежа».

- Пустые поля следует заполнить общей суммой займа, годовой процентной ставкой, процентом обязательного платежа, сроком (в месяцах).

- После этого необходимо нажать «Рассчитать».

Онлайн-калькулятор мгновенно проведёт вычисления и предоставит пользователю достоверные данные. Кроме этого, появится специальная ссылка, нажав на которую можно посмотреть график платежей с размером минимального взноса для каждого месяца. Дополнительным преимуществом является возможность скачать полученные результаты и сохранить их в виде файла с расширением. xlsx (для открытия в программе Microsoft Excel). Его можно сохранить на любом носителе или распечатать с помощью принтера.

Если во время использования онлайн-калькулятора у клиента возникают какие-либо трудности, то он может получить консультацию по телефонам горячей линии банка или в отделении.

Полезные советы

Чтобы снизить расходы на пользование кредитной карточкой, необходимо придерживаться простых правил и брать во внимание советы профессионалов. Они помогут неопытным клиентам избежать ошибок и минимизировать финансовые затраты.

Специалисты рекомендуют следующее:

- Погашать рассчитанную задолженность лучше всего в установленные банком сроки (льготный период). Это позволит максимально сэкономить и не переплачивать начисленные проценты. Если нет возможности вовремя выплатить снятые с кредитной карточки средства, то следует избегать длительных просрочек и начисления штрафов.

- Не рекомендуется переводить деньги на кредитку в последний день льготного периода. В этом случае из-за задержки проведения банковской операции может появиться просрочка, чреватая дополнительными денежными потерями. Оптимальный вариант перевода денег — не менее, чем за 3 дня до окончания сроков.

- Специалисты советуют внимательно изучать условия договора с банком перед его подписанием, так как в них могут содержаться правила, которые создадут дополнительные проблемы клиенту.

- Лучше всего планировать расходы и учитывать в них сумму, необходимую для погашения задолженности. В этом случае можно будет избежать просрочек и начисления неустоек.

- Опытные заёмщики советуют новичкам регулярно запрашивать у сотрудников банка выписку по счёту. Так можно будет контролировать размер задолженности и следить за оплатой той или иной финансовой операции.

Расчёт ежемесячного платежа по кредитной карточке — это важное и полезное занятие, которое позволяет минимизировать расходы и снизить вероятность появления каких-либо проблем. При правильном подходе к делу можно получить достоверные данные и избежать просрочек.