Военнослужащие и сотрудники силовых структур относятся к категории граждан, которым полагаются льготы и привилегии. Государство предоставляет им служебное жильё, бесплатное медицинское обслуживание, скидки на проезд в транспорте и прочее. Банковские организации также предлагают военным специальные программы. Одной из таких компаний является Сбербанк. Потребительский кредит для военнослужащих подразумевает особые условия обслуживания.

Деятельность Сбербанка

Ранее Сбербанк представлял собой систему сберегательных касс, в которых обслуживались клиенты. К сегодняшнему дню он полностью модернизировал свою работу и превратился в современную компанию, оказывающую широкий спектр финансовых услуг разным слоям населения. Люди с низким и высоким доходом, молодые семьи, пенсионеры, военнослужащие могут взять в Сбербанке кредит или открыть депозит на приемлемых для себя условиях.

Воспользоваться предложенными услугами можно с помощью системы удалённых каналов обслуживания. Она включает в себя:

- сеть банкоматов и терминалов самообслуживания (одну из самых крупных в мире);

- веб-версию «Сбербанк Онлайн»;

- мобильное приложение для смартфонов;

- смс-сервис «Мобильный банк».

На протяжении всей истории своего существования эта организация всегда пользовалась популярностью. Сегодня она выступает основным кредитором в России.

Кредитными предложениями пользуются 38,7% физических и 32,2% юридических лиц. Общее количество российских клиентов превышает 110 миллионов, зарубежных — 11 миллионов.

Международная деятельность компании весьма успешна. Помимо Украины, Белоруссии и Казахстана она сотрудничает с Турцией и девятью государствами Центральной и Восточной Европы. По результатам этого сотрудничества банк стал лидером рейтинга британского журнала «The Banker», в который вошли 1000 крупнейших банковских организаций.

Сбербанк является акционерным обществом. Его учредителем и главным держателем акций выступает Центробанк РФ. Другие акционеры — российские и международные инвесторы. Акции, которыми они владеют, котируются на биржах России более 20 лет.

Депозитные предложения

Имея в распоряжении определённую сумму денег, клиенты банка могут получить с неё доход, оформив один из действующих вкладов. Вклад в российских рублях под названием «Онлайк» оформляется на 2 года. При внесении на счёт не менее 10 тысяч на них будет начислено до 6,7% в год. Для клиентов пенсионного возраста Сбербанк подготовил специальную депозитную программу «Пенсионный Плюс». На любую сумму (от 1 рубля) в течение 3 лет будет начисляться 3,5% годовых. Их можно капитализировать спустя каждые 3 месяца.

При наличии 10 тысяч рублей вкладчик может оформить на 1 год вклад «Подари жизнь» и получить 4,55% прибыли в год. Депозит «Пополняй» открывается в рублях и долларах. В рублёвой версии доход равняется 4,05%, в долларовой — 1,3%. Под этим же названием действуют ещё несколько предложений:

- «Пополняй на имя ребёнка».

- «Пополняй Онлайн».

- «Пополняй пенсионный».

Вклад «Сохраняй» также представлен в нескольких вариантах: обычный, онлайн и пенсионный.

Каждый из них может быть открыт в российской и американской валюте. «Социальный» оформляется на 3 года, максимальная ставка по нему равняется 3,75% годовых. Средства разрешается вносить и снимать со счёта, а также капитализировать.

Депозит «Управляй» имеет разную продолжительность, ставку и первый взнос в зависимости от валюты. При открытии рублёвого счёта на 400 тысяч рублей вкладчик получит максимум 3,75% дохода. В случае внесения 20 тысяч долларов прибыль составит 1,2%. Предложение «Управляй Онлайн» при таких же взносах отличается более высокой доходностью. В рублях она составит 4%, в американских долларах — 1,5%.

Получение кредитов

Граждане, нуждающиеся в крупной сумме, могут получить её в Сбербанке. Исходя из платёжеспособности заёмщика, специалисты предложат ему один из способов кредитования. Для зарплатных клиентов Сбербанка заём без имущественного обеспечения и поручительства может достигать 5 миллионов рублей. Для остальных граждан сумма уменьшена до 3 миллионов. Кредит предоставят на срок от 3 до 60 месяцев.

Процентная ставка зависит от суммы займа и находится в диапазоне от 11,7 до 19,9% в год.

Имея поручителей, гражданин в возрасте от 18 до 75 лет также может получить в долг до 5 миллионов рублей. Для обладателей зарплатной и пенсионной карты Сбербанка ставка составит 11,7−18,9% годовых, для остальных физических лиц она может увеличиться до 19,9%.

Владельцы квартир, домов, гаражей вправе рассчитывать на займ не менее полумиллиона рублей. Его размер не должен превышать 60% стоимости заложенной недвижимости (максимум 10 миллионов). Вернуть кредит требуется в течение 20 лет. Зарплатным клиентам деньги выдадут под 12%, остальным прибавят 0,5%.

Чтобы получить деньги под залог недвижимости, заёмщик должен застраховать свою жизнь и здоровье на весь кредитный период. В случае отказа от страхования процентная ставка увеличится на один пункт. Клиенты, ведущие личное подсобное хозяйство, могут взять до 1,5 миллионов (на одно ЛПХ) под 17% в год, обеспечив заём поручительством физических лиц.

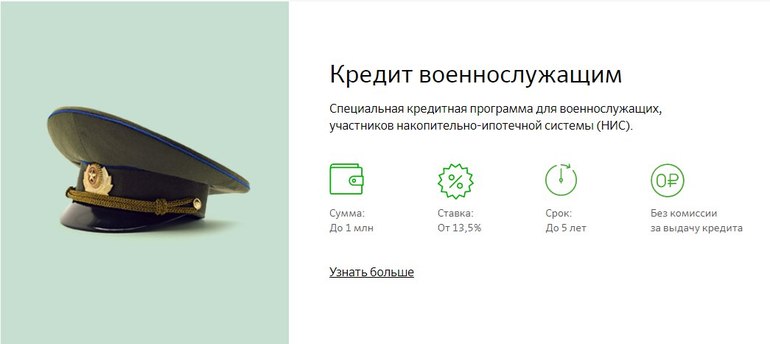

Военнослужащие, включённые в накопительно-ипотечной систему, вправе воспользоваться специальным предложением, которое разработал Сбербанк. Потребительский кредит военнослужащим предоставят на любые цели (в том числе для доплаты к ипотечному займу, оформленному по программе «Военная ипотека»).

Порядок проведения процедуры

Участие в НИС — основное, но не единственное условие предоставления кредита людям, связавшим свою жизнь со службой в армии и других силовых ведомствах. Желающий получить деньги в Сбербанке должен подготовить перечень документов, включающий:

- заявление;

- паспорт;

- справку 2-НДФЛ, подтверждающую доходы;

- документ о прохождении военной службы и участии в НИС.

Прежде чем подавать заявку, заёмщику следует предварительно обратиться за консультацией к специалисту банка или позвонить на горячую линию для получения более точной информации. Если военнослужащий планирует взять в долг более полумиллиона, ему придётся обеспечить кредит поручительством.

Собранные бумаги нужно передать для рассмотрения и дождаться решения Сбербанка. Если оно будет положительным, клиенту в течение 30 календарных дней на счёт перечислят единовременный взнос в размере от 15 тысяч до 1 миллиона рублей, который он должен выплатить по аннуитетному графику за 5 лет, заплатив от 18,5 до 19,5% сверх взятой суммы. При несоблюдении установленного графика погашения придётся внести 20% годовых от размера задолженности.

При желании военный может погасить долг перед банком раньше срока. Досрочное погашение не предусматривает минимального взноса. Военнослужащему, обратившемуся в Сбербанк за потребительским кредитом, откажут, если он не достиг 21 года, общий стаж военной службы за последние 5 лет составляет меньше 12 месяцев либо срок работы на последнем месте службы не превышает полугода.

Кроме специальной программы кредитования, служащим Российской Армии в банке предлагают другие услуги. Они могут обратиться за получением:

- Классической карты «Мир». В рамках зарплатного договора её обслуживание будет бесплатным. Подключение «Спасибо от Сбербанка» обеспечит дополнительные скидки при оплате картой.

- Карты «Мир Золотой» и зарплатного пакета услуг. Совершая покупки на сумму более 15 000 рублей в месяц, её владелец получит 5% скидки в ресторанах и кафе, 1% в супермаркетах, 0,5% на другие покупки.

- Военной ипотеки. С её помощью разрешается купить квартиру на первичном рынке недвижимости под 9,5% в год.

Военнослужащим в Сбербанке оформят золотую, премиальную, классическую кредитную карту. Льготный период их использования равен 50 дням.

Другие варианты кредитования

Сбербанк — не единственная организация, обслуживающая военнослужащих на особых условиях. Другие банки также разрабатывают подобные кредитные предложения. К примеру, ВТБ 24 выдаёт до 2 300 000 рублей на различные нужды по ставке до 10% в год. Период погашения зависит от срока службы заёмщика.

Есть возможность получить деньги в Газпромбанке. Там на 25 лет оформят не более 2 400 000 рублей по ставке 9,5% военнослужащему в возрасте от 20 лет. Одним из требований Газпромбанка является заключение договора о страховании. Если заёмщик откажется его подписывать, ему придётся подтверждать свои доходы и выплачивать больший размер процентов по кредиту.

Обращение в Россельхозбанк — ещё один способ кредитования военных. Под 10,75% в год им будет предоставлено до 2,3 миллионов рублей максимум на 24 года. Рассчитывать на такой крупный кредит могут клиенты старше 22 лет, которые предоставят залог.

Вне зависимости от банка, в котором военнослужащий захочет оформить потребительский заём, ему будет гарантирована пониженная процентная ставка, сниженный размер первого взноса и отсутствие дополнительной комиссии.