Предложения Сберегательного банка охватывают потребности в финансовом обеспечении всех категорий физических и юридических лиц, предлагая выгодные и комфортные условия обслуживания. Например, взять займ может любой гражданин России. Но перед тем как подать онлайн-заявку на потребительский кредит в Сбербанке, нужно внимательно изучить текущие программы и особенности оформления займов.

Общие сведения

Потребительские займы в Сбербанке оформить намного проще, в отличие от других видов кредитных предложений. Эти кредиты выдаются с максимально возможными суммами заемных средств. Можно оформить потребительский кредит до 5 млн руб. со сроком погашения задолженности до 5 лет. Распоряжаться выданными денежными средствами можно самостоятельно без каких-либо оповещений про это банковской организации.

Кредиты на потребительские нужды в банке обновляются каждый год. Изменяется процентная ставка и программа кредитования. Сберегательный банк постоянно ищет возможность обеспечить максимально выгодные условия для заемщиков и помочь при появлении финансовых сложностей.

В 2018 году представлены следующие кредитные предложения:

- займы с залогом недвижимого имущества;

- кредиты, которые требуют наличия поручителей (в их качестве могут выступать физические лица);

- ссуды без дополнительного поручительства и обеспечения.

Выгодной программой от Сбербанка является «Кредит на любые цели». В эту программу было внесено дополнение — «Акция по кредитам» с процентной ставкой 11,6% годовых.

При этом в Сбербанке также действуют специальные кредитные предложения:

- для участников НИС и военнослужащих клиентов;

- для граждан, которые ведут подсобное хозяйство.

Таким образом, для потребительских займов банка могут подходить все перечисленные выше действующие кредиты, выдающиеся сроком до 5 лет, что позволяет частному лицу не ограничиваться в ежедневных расходах и тратить определенную сумму по личному усмотрению.

Процентная ставка

Все виды потребительских займов имеют определенные условия. Заём «Под поручительство» — это банковская программа для клиентов, которым требуется получить крупную сумму до 3 млн руб. с дальнейшим повышением совокупного дохода. При этом по условиям банка обязательно требуется поручительство. Ставка по выданному займу составляет 13−22%.

Предложение «Без обеспечения» подойдет для тех клиентов, которые не хотят оставлять в качестве залога в банке свое недвижимое имущество. Программа позволяет взять ссуду до 1,5 млн руб. сроком до 5 лет.

Кредитные программы военным созданы для клиентов, которые берут участие в банковском продукте «Военная ипотека». Если нет необходимости в поручительстве, то Сбербанк может выдать до 500 тыс. руб., если же есть поручители либо предоставляется залоговое имущество, то можно получить ссуду от банка до 1 млн руб.

При остальных разновидностях поручительских займов, а точнее предложениях для граждан, которые ведут личное хозяйство, средства выдаются по ставке от 17% годовых. Взять в кредит можно не более 1,5 млн руб. А также существует предложение по рефинансированию для снижения процентных ставок и выплат по текущим задолженностям. В программе перекредитования можно объединить до 5 различных займов.

Условия к клиентам

Требования Сбербанка к своим клиентам на получение потребительского займа минимальные. Все условия определяются с учетом периода погашения задолженности и общего размера кредитных средств. Требования к потенциальным претендентам могут быть различными.

В перечень стандартных условий входят такие параметры для заемщиков:

- Постоянный доход и официальное место работы в коммерческом, государственном учреждении либо в качестве индивидуального предпринимателя.

- Возрастная категория от 21 года. Максимальный возрастная группа ограничивается 65 годами.

- Положительная кредитная история.

- Общий рабочий стаж больше одного года за прошедшие 5 лет.

- Наличие трудового стажа более 6 месяцев на последнем рабочем месте.

- Уровень дохода, который позволяет производить обязательную ежемесячную оплату без существенного ухудшения материального состояния.

- Постоянный доход и официальное место работы в коммерческом, государственном учреждении либо в качестве индивидуального предпринимателя.

- Возрастная категория от 21 года. Максимальный возрастная группа ограничивается 65 годами.

- Положительная кредитная история.

- Общий рабочий стаж больше одного года за прошедшие 5 лет.

- Наличие трудового стажа более 6 месяцев на последнем рабочем месте.

- Уровень дохода, который позволяет производить обязательную ежемесячную оплату без существенного ухудшения материального состояния.

Во время упрощенного рассмотрения заявления есть определенные категории, которым дается приоритет: пенсионерам, получающим стабильный доход от государства на карточку, изготовленную Сбербанком, а также заемщикам, участвующих в зарплатной программе этого банка.

Необходимые документы

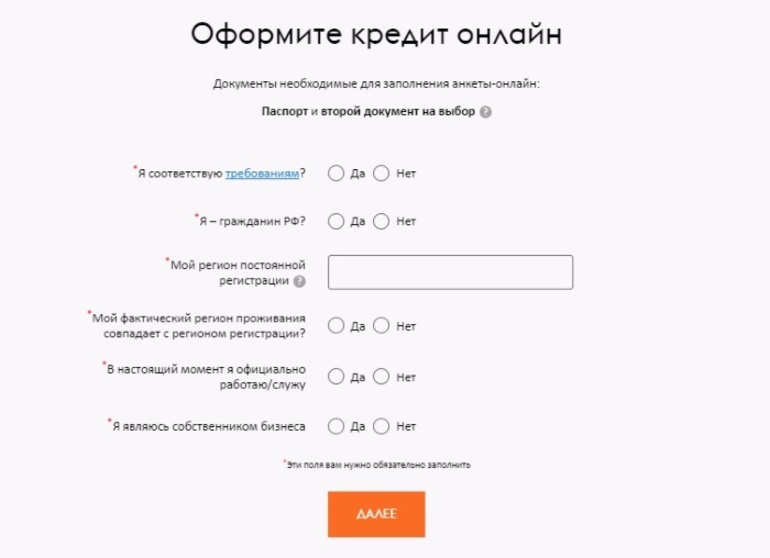

Чтобы оформить онлайн-заявку в Сбербанке на потребительский кредит, нужно собрать определенный перечень документации, который состоит из стандартного списка и дополнительных документов. Какие конкретно бумаги могут потребоваться, будет зависеть от условий финансовой организации по определенным видам кредитных программ.

Основные документы, которые потребуется подать в банк для оформления займа, следующие:

- справка о доходах клиента по форме 2-НДФЛ либо по форме организации, которая может подтвердить платежеспособность заемщика или ксерокопия трудовой книжки, заверенная руководителем предприятия, а также выписка из нее;

- заявление-анкета, которое заполняется на месте в отделении банка или предварительно с помощью онлайн-сервиса;

- удостоверение, которое подтверждает личность гражданина, а точнее, паспорт Российской Федерации; в нем обязана находиться отметка о месте постоянной регистрации на территории РФ, при этом место проживания обязано совпадать с местом регистрации.

Если перечень документации неполный, то банковская организация может отказать потенциальному клиенту в оформлении ссуды. Также если кредитная история клиента является отрицательной или непрозрачной, то Сбербанк может не выдать требуемую денежную сумму или запросить дополнительные бумаги к обязательному перечню документов.

Банк вправе дополнительно запросить бумаги для полного удостоверения в платежеспособности заемщика. Если трудовая книжка или справка о доходах указывают на низкий уровень платежеспособности клиента, то банк сможет предложить другие кредитные программы или укажет общую сумму, на которую он готов выдать кредит.

К числу дополнительных документов зачастую относят справку от руководителя предприятия о трудовом стаже работника, а также о его занимаемой должности в организации. Также могут потребовать ксерокопию трудового соглашения с действующим работодателем. В некоторых случаях банковские работники могут запросить справку с указанием ежемесячного размера получения пенсии, которая досрочно была начислена клиенту.

Требования к кредитованию

Условия кредитования будут зависеть от выбранного банковского предложения. Процентные ставки по кредитам для потребительских нужд начинаются от 11,6%, в предложении по акции — до 20% (в программе выдачи займов для граждан, которые ведут личное подсобное хозяйство). Размер денежных средств также будет зависеть от программы кредитования и платежеспособности клиента.

Наибольший размер суммы кредита без поручительства и залогового обеспечения составляет не более 5 млн руб. А максимальный период погашения задолженности — не больше 5 лет. Причем наименьший размер суммы отмечается в акционной программе, когда заём можно оформить на сумму не более 250 тыс. руб.

Также в банке существуют общие и специальные требования для клиентов. Специальные предложения могут использовать заемщики, которые получают зарплату на карточку Сбербанка. Процентная ставка для них будет немного снижена. Она будет зависеть не только от размера денежных средств и периода выплаты задолженности, но и от возраста заемщика, оформления кредита с поручительством или без обеспечения.

Залоговое имущество требуется во время выдачи Сбербанком кредита на потребительские нужды в случае, если нет поручительства. В роли поручителя может быть любое частное лицо, но, как правило, это муж или жена.

Если заём оформляется без поручителей, то в качестве гарантийного залога предоставляется недвижимое имущество, а точнее любой из вариантов на усмотрение клиента:

- частный дом с земельным участком, где он находится;

- квартира;

- гараж;

- отдельная земельная территория;

- гараж с прилегающим участком земли.

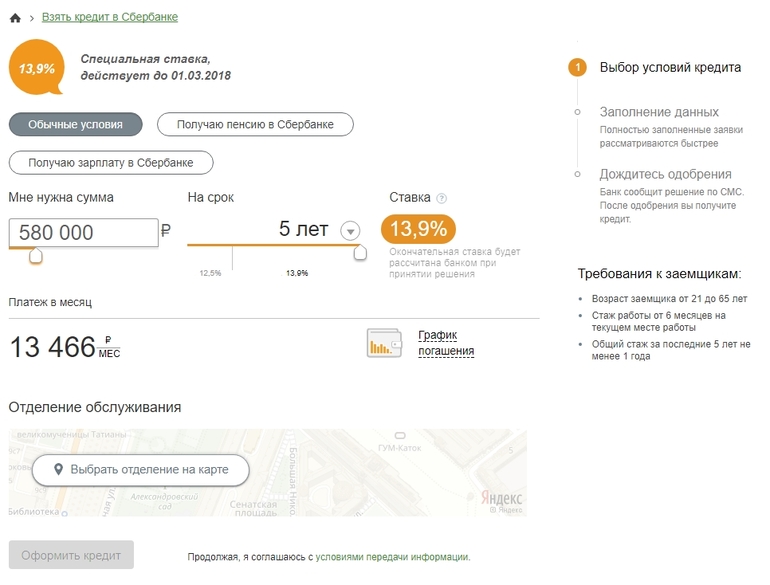

Калькулятор расчета

Для удобства заемщиков работниками Сбербанка был создан калькулятор расчета, указывающий общий размер переплаты, если клиент оформляет онлайн-заявку на потребительский кредит наличными в Сбербанке. Все дополнительные оплаты суммируются, и человек может тут же посмотреть на окончательный размер выплат. Калькулятор дает возможность реально оценить картину влияния обязательной ежемесячной оплаты на семейный бюджет. Расчеты актуальны на момент проведения вычислений.

Калькулятор, который находится на официальном сайте банка, совершенно бесплатный. Он разработан для того, чтобы улучшить взаимопонимание между банковской организацией и ее потенциальными клиентами.

Предложения потребительского кредитования банка совершенно открытые, они дают возможность определиться заранее и принять обдуманное решение о необходимости получении займа.

Необходимо лишь указать требуемый размер суммы, а также время получения денежных средств и период погашения общей задолженности. С учетом этих данных калькулятор произведет требуемые расчеты.

Очевидные достоинства в использовании калькулятора следующие:

- расчет актуальной ставки по процентам на момент составления заявления;

- индивидуальный расчет выплаты задолженности;

- возможность обдуманно принять решение после полученных результатов;

- расчет совершенно любого кредитного предложения;

- в учет берутся все факторы, которые влияют на размер погашения долга, а точнее, пенсионный возраст клиента, возможность дополнительного дохода, период закрытия кредитного договора.

Процесс оформления

Что необходимо для оформления в Сбербанк онлайн-заявки на потребительский кредит, можно узнать позвонив по телефону горячей линии в службу поддержки, а также посмотрев на официальном сайте банка. Список документации, который вначале подается одновременно с заявлением на получение кредитной ссуды, описан выше. Необходимо подготовить перечень требуемых документов и с ним обратиться в любой филиал банка.

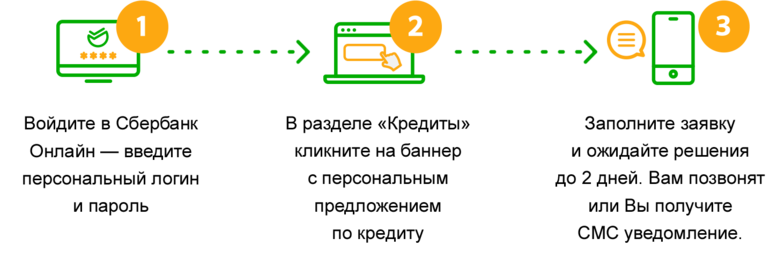

Пошаговая инструкция, которую должен соблюдать потенциальный претендент для оформления займа в Сбербанке, следующая:

- Вначале лучше всего обратиться к сотрудникам Сбербанка по телефону службы поддержки или на официальном сайте через онлайн-чат. Работники банка сразу же проконсультируют и скажут, в какой филиал лучше всего подойти, а также расскажут актуальную информацию о списке требуемой документации.

- После необходимо по образцу подать заявку в Сбербанк на потребительский кредит непосредственно в отделении банка или в онлайн-режиме.

- В банковский филиал нужно подойти в рабочее время и подать менеджеру кредитного отдела весь список документов одновременно с заявлением.

- После нужно ждать принятия решения банковской организацией на протяжении двух рабочих дней либо для действующих клиентов банка на протяжении нескольких часов.

- По истечении этого времени банковские работники при помощи телефонного звонка или СМС-извещения уведомят о вынесенном решении.

Причины отрицательного решения

Существует масса причин отрицательного ответа по заявке на выдачу займа клиентам Сбербанка. Отказать заемщику могут из-за следующего:

- махинации со списком документации, который был отдан банковской организации;

- неполный список требуемых документов;

- невыполненные банковские требования к клиенту;

- отрицательная кредитная история с иными кредитно-финансовыми компаниями.

Если Сбербанк принял отрицательное решение по выдаче займа, то рассмотреть очередное заявление учреждение может по истечении 6 месяцев. Если был получен временный отказ из-за нехватки требуемых документов, то заемщик может расширить перечень документации и получить в итоге требуемую сумму.

Получение денежных средств

Кредитные заявления от заемщиков подлежат рассмотрению банковскими работниками на протяжении двух дней после того, как потенциальный претендент оставил полный список документов в финансовой организации.

Если частное лицо является пенсионером или гражданином, который получает заработную плату на карточку Сбербанка, то кредитное заявление рассматривается намного быстрей, на протяжении нескольких часов. Сумма выдается единовременно.

Требуемый размер займа переводится на расчетный счет не позднее 30 календарных дней со времени принятия сотрудниками кредитного отдела положительного решения о кредитовании заемщика. А реальной датой, которая прописана в условиях кредитного соглашения, является день, когда было произведено перечисление на баланс кредитной карточки.

Обслуживание займа

Кредитные средства выдаются в филиале Сбербанка по месту проживания клиента. За потребительским займом может обратиться и частное лицо, работающее на партнерскую организацию Сбербанка. В этом случае заемщику выдается требуемая сумма по месту регистрации фирмы-работодателя в пределах территории обслуживания филиала территориального банка, который производил аккредитацию этой организации.

Если частное лицо, которое решило оформить кредитную ссуду, берет участие в зарплатной программе банка, а также получает пенсионные выплаты на карточку Сбербанка, то заемщику можно получить требуемую сумму в любом филиале или подразделении банковского учреждения вне зависимости от места жительства на территории России. Работники Сбербанка пытаются сделать все для максимального удобства граждан, которые участвуют в кредитных предложениях.

Обслуживание в банковских филиалах производится максимально быстро, все ксерокопии документов можно сделать по месту получения кредита. В банке находится специальное отделение, которое ответственно за решение о выдачи займа.

В любое время заемщик сможет обратиться по телефону в службу поддержки на горячую линию и задать вопрос, который его интересует по кредиту, либо же проконсультироваться в частном порядке в отделении банка, указав номер своего кредитного соглашения.

Способы оплаты

Оплата за использование кредитных средств производится ежемесячно при помощи выплат одинаковыми частями. Общий размер суммы обязательного ежемесячного погашения долга прописывается в кредитном соглашении. Здесь же указывается дата выплаты и критичный срок, после которого начинают применяться штрафные санкции в виде дополнительных процентов либо пени по просроченной оплате.

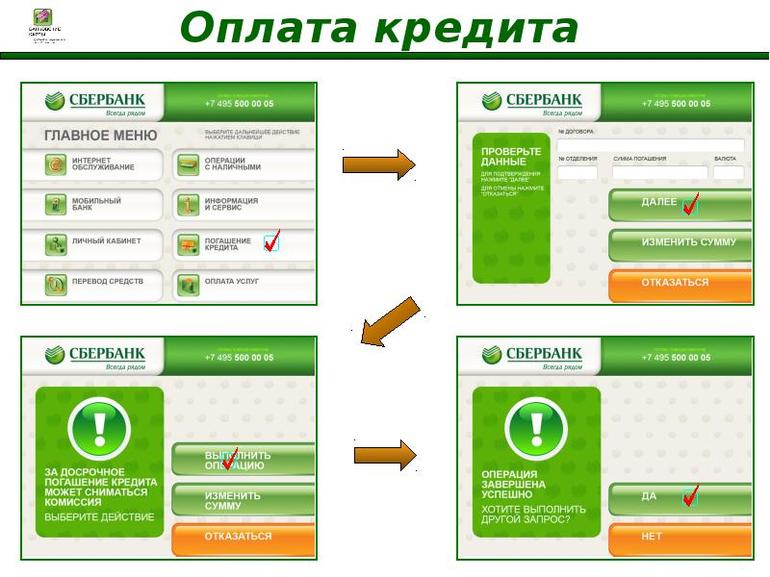

Преждевременная оплата задолженности может быть полной или частичной. Полная выплата кредитной суммы подразумевает разовую оплату по оставшейся долговой сумме за текущий месяц. Комиссия за преждевременное погашение задолженности не берется, операция выполняется без начисления процентов, а также требуемая сумма перечисляется на протяжении одного банковского дня. Предварительно необходимо написать заявку-прошение, где должна быть указана дата преждевременной оплаты и размер суммы, внесенной по задолженности.

Заявление на преждевременную оплату можно написать в филиале банковской организации либо воспользоваться системой онлайн-банкинга. Причем минимальная требуемая сумма для преждевременного частичного погашения не предусмотрена.

Но вот если не оплатить долг своевременно, то за каждый день просрочки по оплате начисляется процент. За не вовремя погашенную обязательную ежемесячную оплату начисляется штраф в размере 20% годовых от общей суммы просроченной оплаты со следующего дня, после просроченного срока, согласно кредитному соглашению с банком.

Преимущества и недостатки

Кредиты на потребительские нужды в Сбербанке имеют множество неоспоримых преимуществ. Эти займы дают возможность клиентам приобретать товар или услуги в любое удобное для них время, а оплату по задолженности выполнять позже. Среди основных достоинств потребительского кредитования можно отметить:

- возможность приобретения товара во время его наличия в магазине;

- покупка товара по более выгодной цене;

- выгодные предложения для заемщиков, а также низкие процентные ставки по полученному займу;

- минимум дополнительных платежей и комиссионных сборов по кредитным программам от Сбербанка;

- возможность оплачивать товар через определенный период времени.

Но также есть и недостатки. Негативных моментов у потребительских займов от Сбербанка не так уж и много, но все же они существуют. К примеру:

- добавленные доплаты по кредитному договору, которые нужно учесть во время подписания соглашения;

- психологические сложности при оплате задолженности, когда требуемый товар уже куплен, а выплаты за него еще продолжаются;

- конечная стоимость товара повышается из-за переплаты процентов по взятой ссуде.

Все эти недостатки довольно относительные, с этим можно с легкостью справиться. Заемщик сможет для себя выбрать в Сбербанке определенное кредитное предложение и подготовить историю по оплате кредитов.

Число отказов по потребительскому кредитованию незначительное. Банковская организация очень надежная и может себе позволить выдавать кредиты населению без ущерба для своей основной деятельности. Главное — тщательно познакомиться с условиями выдачи кредитных денег, а также собрать требуемый перечень документации и обратится в любой филиал Сберегательного банка.