Прежде чем взять ссуду, каждый потенциальный банковский заемщик хочет выяснить, на что ему можно рассчитывать в финансовом плане. В большинстве случаев выбрать подходящий продукт в зависимости от своих возможностей удается прямо на сайте компании. Здесь часто присутствует кредитный калькулятор онлайн, рассчитать ежемесячный платеж по кредиту и проценты можно с его помощью до заключения договора.

Ключевые параметры

После расчета всех параметров подать заявку на получение кредита можно прямо на сайте банка. Это касается практически всех крупных финансовых структур. Таким образом удается сэкономить свое время, а сотрудники компании могут получить все необходимые данные о потенциальном заемщике и принять то или иное решение. Личный визит нужен лишь в том случае, когда потребуется подписать договор и подать оригиналы всех документов.

Но лучше свои возможности оценить заблаговременно, если на сайте банка есть калькулятор кредита онлайн с процентами ежемесячно, где также просчитываются сроки и размер займа. Существуют также программы универсального типа, размещенные на профильных ресурсах. С их помощью можно посчитать бесплатно все параметры по кредитам разной направленности:

- потребительским;

- ипотечным;

- автомобильным;

- рефинансирования.

Просчет происходит на основании указанной суммы, желаемого срока и процентной ставки. В итоге будут выведены графики платежей и общая сумма.

В некоторых случаях существует возможность узнать, сколько денег при этом пойдет на погашение основной части долга и на его остаток. Такие программы очень удобны, поскольку клиент сможет провести все нужные расчеты самостоятельно, не прибегая к консультации специалистов.

Ставки и разновидности платежей

Почти в каждом калькуляторе фигурирует процентная ставка. Она определяется с учетом разных параметров. Под этим понятием понимается стоимость кредита, установленная тем или иным банком. Даже в рамках одной структуры эта величина может быть разной. Она зависит от следующих условий:

- кредитной истории клиента;

- возраста;

- суммы займа;

- наличия поручителей и залога;

- уровня дохода;

- цели получения ссуды.

- кредитной истории клиента;

- возраста;

- суммы займа;

- наличия поручителей и залога;

- уровня дохода;

- цели получения ссуды.

Часто банки предлагают некоторым категориям клиентов более выгодные условия. Обычно это касается постоянных заемщиков, владельцев зарплатных карточек и тех, кто имеет вклад в этой же структуре.

На расчеты влияет еще один важный параметр — это то, к какому виду относится выбранный платеж. Он может быть аннуитетным или дифференцированным. В первом случае его сумма остается неизменной в течение всего срока действия кредита, а во втором она постепенно сокращается, поскольку основной долг остается прежним, а проценты постоянно снижаются. В большинстве случаев клиенты выбирают аннуитетный вид платежей.

Особенности расчетов

На финансовых порталах и сайтах банков имеются специальные программы, где можно задать то или иное исходное значение, после чего выбрать для себя наиболее подходящие условия займа. Это позволяет быстро и просто провести расчет ежемесячного платежа по кредиту. Калькулятор состоит из небольшой анкеты, после заполнения которой можно получить результаты в автоматическом режиме. Отчет содержит:

- общую сумму выплат;

- регулярный платеж;

- переплату;

- график оплаты и количество внесения средств.

Чтобы получить максимально правильные результаты, калькулятор следует использовать правильно. Обязательно в него вводится точная сумма, которую планируется взять в банке, и период кредитования.

Кредитный калькулятор по ежемесячному платежу онлайн на каждом сайте может иметь свои отличия. Но существуют правила, которые следует соблюдать при его использовании и введении значений:

- Сумма должна быть целым числом, не допускаются проблемы и знаки препинания. Указывать валюту специально не нужно, обычно она высвечивается в специальном окне или ее вид прописывается отдельно.

- Срок действия кредита должен прописываться обычным или дробным значением. Единица должна быть равна 12 месяцам или более короткому сроку. В некоторых случаях полгода указывается в виде 0,5. Возможны и другие правила введения.

- После введения годовой процентной ставки знак % ставить не нужно. Если следует отделить в числе сотые или десятые, то ставится точка, например, 12.5 процентов.

- Периодичность внесения средств выбирается из списка.

Если то или иное поле будет заполнено неверно, то система выдаст ошибку. Всегда нужно помнить о том, что исходные данные не являются окончательными, но они позволяют получить представление о том, какие траты предстоят. Например, если общая сумма кредита составляет 120 тысяч рублей, а срок — 12 месяцев, то рассчитываться это должно так:

- регулярный платеж — около 6 тысяч рублей ежемесячно;

- переплата с учетом комиссии и процентов — около 24 тысяч;

- в итоге придется заплатить почти 144 тысячи.

При этом подразумевается, что платежи будут аннуитетными. Ставка составит от 18 до 20 процентов годовых.

Дополнительные данные

Чтобы увидеть не только данные общего характера, но и все нюансы, связанные с кредитом, некоторые калькуляторы содержат дополнительные настройки. Они могут включать:

- Комиссии за выдачу кредита. В некоторых банках взимается плата за предоставление займа. Благодаря программе можно заложить ее в общую сумму и рассчитать ежемесячные платежи с ее учетом.

- Страховка. Часто она при составлении графика внесения средств не учитывается. Иногда страховка взимается на основании дополнительного соглашения. Но нужно учитывать, что она тоже может существенно влиять на общую сумму кредита, поэтому ее лучше учитывать заранее.

- День выдачи. В калькуляторе по умолчанию стоит текущее число, но его можно заменить. Это удобно, чтобы увидеть актуальный график.

- Дату последнего взноса. При расчете кредита размер регулярных платежей будет регулярно снижаться в связи с сокращением выплат по основному долгу. Но нельзя забывать, что на последний взнос тоже начисляются проценты.

Те или иные данные актуальны не везде. Лучше получить предварительную консультацию у специалиста, чтобы уточить, будут ли предусмотрены скрытые платежи вроде комиссионных или страховок.

Использование программы Excel

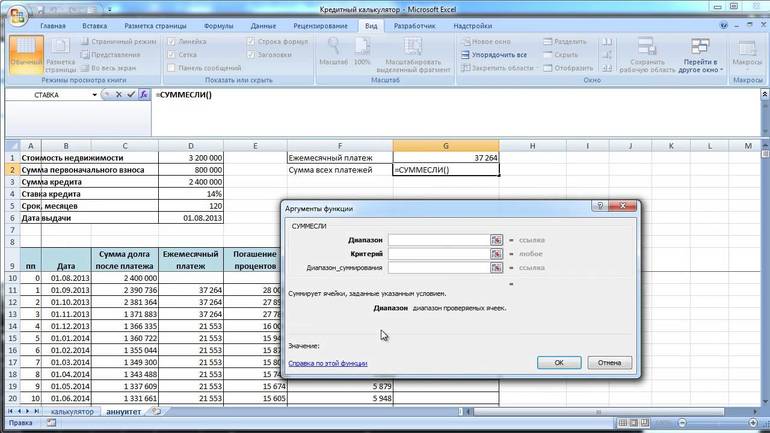

Кредитные калькуляторы есть практически на всех сайтах банков. Однако бывают ситуации, когда у человека отсутствует доступ к интернету, но нужно срочно сделать расчет. Тогда на помощь придет программа Excel. С помощью этого универсального инструмента можно подробно рассчитать формулу кредитования.

Самодельный калькулятор ежемесячного платежа по кредиту использовать сложнее, чем размещенный в онлайн-режиме. Регулярный аннуитетный платеж можно рассчитать по формуле А = К * S, где S выступает общей величиной займа, А — суммой платежа, а К — его коэффициентом. Он высчитывается с учетом срока кредитования и процентной ставки в месяц. Последняя величина уточняется при делении годовой ставки на 12.

В программе Эксель есть возможности для совершения расчетов. Сначала вводят сумму займа, ставку и срок кредитования. Затем составляется график, но пункт, посвященный размеру платежей, остается пустым. Потом выполняется автоматический просчет того, какими будут суммы регулярного внесения. Если выбрана дифференцированная схема погашения кредита, то формула будет другой. В ней учитываются следующие показатели:

- регулярный платеж;

- остаток;

- количество периодов, оставшихся до конца погашения;

- месячная ставка.

- регулярный платеж;

- остаток;

- количество периодов, оставшихся до конца погашения;

- месячная ставка.

Затем составляется график. Входные данные аналогичные предыдущему варианту. Но просчет происходит с учетом остатка по кредиту на каждый месяц. Можно сохранить две таблицы с одинаковыми исходными данными (с аннуитетной и дифференцированной схемой погашения займа), а затем выбрать для себя, какой вариант будет более выгодным.

С помощью стандартной таблицы можно просчитать проценты, чтобы подобрать для себя наиболее предпочтительную ставку, не забывая, что комиссией регулярно облагается вся сумма, а общий платеж формируется с его учетом. Также в него входят проценты, образованные от месячной ставки и остатка долга. Последний рассчитывается путем сложения оставшихся средств и суммы основного долга. Пример такой:

- сумма кредитования составляет 500 тысяч рублей;

- размер переплаты — 184 881, 67 р.;

- всего придется вернуть 684 881,67 р.

Ставка при этом составляет 37 процентов. Комиссия при этом в денежном отношении получится слишком высокой.

Можно высчитать и полную стоимость. В этом случае во внимание берутся график, ставка базового периода и количество его повторений. Длительность определяется банком в индивидуальном порядке и составляет порядка месяца.

Провести такие расчеты самостоятельно довольно сложно, воспользоваться онлайн-калькулятором будет проще. Но благодаря формулам можно наверняка определить, как именно и по какому принципу рассчитывается та или иная величина, которая учитывается при формировании суммы кредита.