ПАО «Промсвязьбанк» («ПСБ») входит в десятку крупнейших банков России и занимает 15 место среди кредитных организаций Центральной и Восточной Европы. Он предлагает широкий спектр услуг физическим и юридическим лицам: кредиты (наличными, в виде кредитных карт и ипотек), вклады и дебетовые карты, депозиты для фирм. Предлагает физическим лицам «Промсвязьбанк» и рефинансирование кредитов других банков.

Необходимость смены кредитора

Рефинансирование представляет собой процедуру взятие нового кредита (обычно в другом банке) для покрытия старых. Является целевым кредитом, то есть деньги используются конкретно для досрочного погашения предыдущих займов.

Это позволяет достичь разных целей:

- Уменьшения процентной ставки.

- Увеличения срока выплаты.

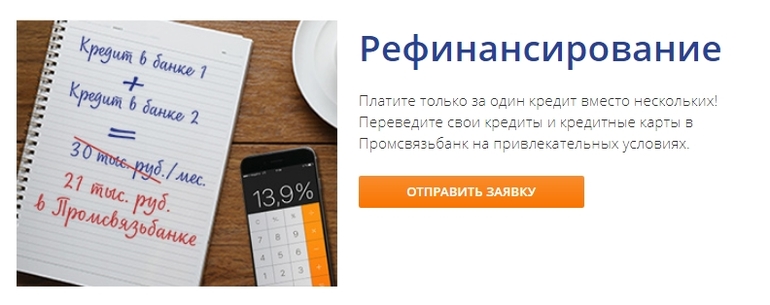

- Объединение нескольких кредитов в один.

- Предотвращения возможной задолженности (если ежемесячный платеж слишком велик).

- Переход к другому кредитору, который предлагает более выгодные условия или предлагает определенные бонусы — например, пониженный процент на последующий кредит для клиентов.

Стоит отметить, что для покрытия прошлого кредита клиент может взять и обычный кредит, но в этом случае вероятность одобрения его кандидатуры банком снижается. Это легко понять: при рефинансировании общий долг гражданина перед всеми банками остается почти неизменным, при получении дополнительного — возрастает почти в 2 раза или даже больше. Дополнительный кредит не является целевым и может быть использован на усмотрение заемщика.

Преимущества и недостатки

К достоинствам рефинансирования относятся:

- Возможность оптимально решить возникшую необходимость досрочно выплатить имеющийся кредит.

- Возможность выплатить несколько займов, заменив их одним.

- Возможность сохранить хорошую кредитную историю, если переоформление связано с невозможностью оплатить имеющиеся долги вовремя.

- Более простое и быстрое получение: поскольку при получении первых кредитов клиента уже проверяли, и он собирал нужные бумаги, повторная процедура будет короче. Нередко ответ выдают уже в течение 1−2 дней.

При этом важно отличать рефинансирование от реструктуризации: последнее обозначает изменение условий уже взятого кредита. При реструктуризации клиент не меняет банк: он только корректирует условия договора.

К недостаткам относятся:

- Необходимость получить согласие всех первых заемщиков. При хотя бы одном отказе получение денег будет сильно затруднено, а зачастую и невозможно.

- Могут возникнуть дополнительные расходы на оформление документов и оплату оценки залога (при необходимости).

- Необходимость собрать больше документов. Потребуется приложить бумаги, связанные с текущими кредитами: договор, справка о текущем состоянии задолженности, согласие на рефинансирование и т. д. Некоторые бумаги имеют «срок годности» всего 3−7 дней, после придется получать новые.

- Рефинансирование может оказаться невыгодным. Специалисты отмечают, что при аннуитетном кредите (ежемесячные платежи одинаковые, но сперва большая часть денег уходит на оплату процентов за весь срок) переоформление выгодно в первой половине всего срока, так как во второй средства почти полностью уходят на выплату основного долга.

Переоформить можно потребительский кредит, кредитную карту (закрыть ее) и ипотеку. В зависимости от варианта займа «Промсвязьбанк» предлагает разные программы.

Переоформление потребительского займа и карты

Потребительский кредит — это получение клиентом наличных денег, которые можно потратить на любые нужды. Рефинансирование кредита физ. лиц в «Промсвязьбанке» может проходить по нескольким программам. Они отличаются рядом условий:

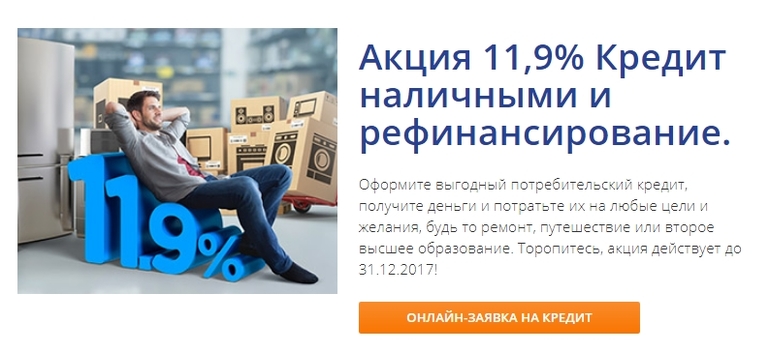

- Для сотрудников по найму: получить можно от 100 до 750 тысяч рублей на срок от 1 до 5 лет. За это придется заплатить 14,9−19,9% в год. Страхование необязательно, но его наличие позволяет уменьшить величину ставки.

- Для госслужащих: выдается только сотрудникам бюджетных организаций. Получить можно от 50 тысяч до 3 миллионов на срок 1−7 лет. Процентная ставка будет составлять 10,9−17,9%.

- Для госслужащих 500+: предлагаемая сумма составляет 0,5−1,5 миллиона под 11,9% годовых. Максимальный срок — до 7 лет.

При получении средств для перекредитования по двум последним программам клиенту потребуется доказать, что он работает в государственной организации.

Варианты ипотеки

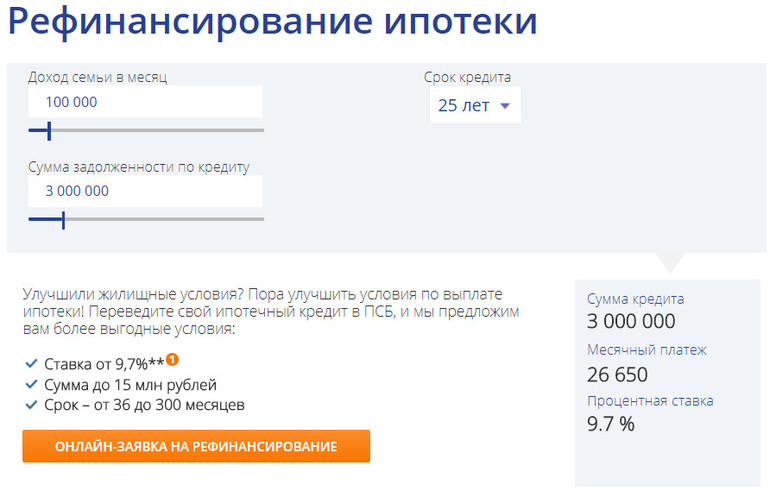

Рефинансирование ипотеки возможно по 3 программам. В отличие от обычного переоформления, при ипотеке клиент может рассчитывать на большую сумму и больший срок выплат при меньшей процентной ставке.

Условия рефинансирования в «Промсвязьбанке» для физических лиц зависят от выбранной программы:

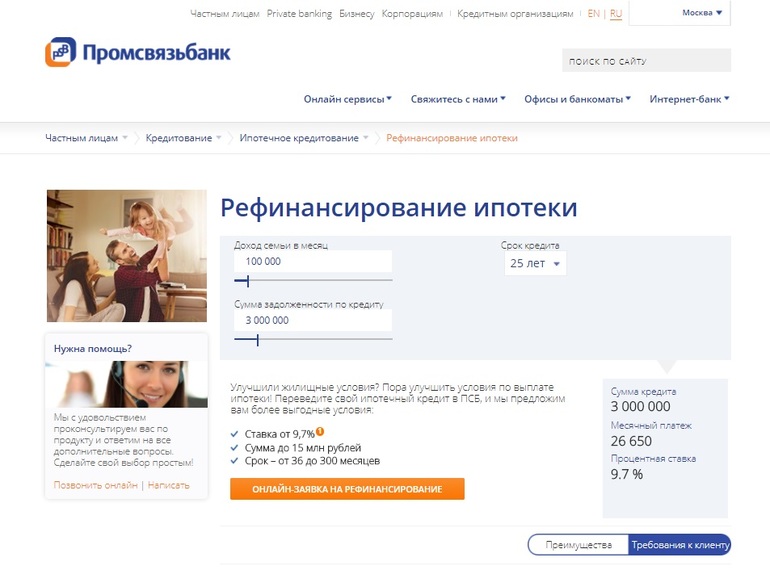

- Стандартная: предоставляется сумма в размере 1−25 миллионов рублей на срок 3−25 лет. Процентная ставка составляет 8,9%, но может увеличиться, если клиент не будет застрахован, или не будет проведена государственная регистрация в момент получения денег.

- Семейная ипотека: деньги предоставляются семьям, в которых в период 2018—2022 годов родился второй или третий малыши. Банк предлагает 0,5−12 миллионов рублей под 6% годовых на срок 3−25 лет. Процент предоставляется на первые 3 года кредитования, если в семье родился второй ребенок, и на 5 лет — если третий. После окончания срока годовой процент увеличится. Деньги могут также использоваться для покупки квартиры в новостройке или строящемся здании. Продавцом должно быть исключительно юрлицо.

- Военная: предназначена только для военнослужащих — участников накопительно-ипотечной системы (НИС). Задолженность выплачивается из средств НИС. Выдается на тот же срок, что и предыдущие варианты, сумма — 0,5−2,5 миллиона, ставка по ипотеке — 8,9%. Помимо рефинансирования, деньги могут использоваться для покупки квартиры на любом рынке — первичном, вторичном или в строящемся доме.

Любая программа рефинансирования по ипотеке предполагает наличие залога: обычно это недвижимость, за которую и выплачивает заем клиент. Права на нее передаются от первого заемщика «Промсвязьбанку».

Получение денег

Рефинансирование — более сложная и длительная процедура, чем получение обычного кредита. Это связано с необходимостью договариваться одновременно с двумя (или большим числом) банков: с одной стороны — это нынешние заемщики, с другой — «Промсвязьбанк».

Процедура получения средств проходит следующим образом:

- Обращение в первый банк и получение согласия нынешнего кредитора на переоформление долга. Если займов несколько, обратиться потребуется в каждое место.

- Обращение с пакетом документов и заявлением в «Промсвязьбанк» и передача их на рассмотрение. На это может уйти до недели.

- Если заявка одобрена, необходимо вновь обратиться к первому заемщику и написать заявление на досрочное погашение долга.

- Затем клиент вновь обращается в «Промсвязьбанк»: подписывает новый договор, передает документы на залог.

- Деньги переводятся на указанный счет первого кредитора. «Лишние» деньги, например, оставшиеся от округления кредита, перечисляются клиенту, он может потратить их на любые нужды.

Если хоть один из кредиторов не будет согласен на рефинансирование, процедура не сможет быть проведена.

Требования и необходимые документы

«Промсвязьбанк» предъявляет определенные требования к обратившимся клиентам. В основном они связаны с подтверждением его платежеспособности и возможностями найти граждан при возникновении проблем.

Обратившийся клиент должен быть:

- Не моложе 23 лет, при рефинансировании ипотеки — не моложе 21 года.

- Не старше 65 лет на момент последней выплаты по кредиту. При оформлении рефинансирования военной ипотеки — не старше 50 лет.

- Иметь российское гражданство и постоянную прописку (постоянное место работы) в городе, в котором имеется отделение банка. При этом получить кредит можно и в регионе непостоянного проживания. Например, оформить кредит в Москве, имея регистрацию в Санкт-Петербурге.

- Иметь общий стаж работы от года, на последнем месте — от 4 месяцев.

- Иметь стационарный телефон — личный или рабочий.

При рефинансировании потребительского кредита наличными необходимо также иметь минимальный уровень дохода: от 40 тысяч по Москве и от 25 тысяч — в других городах. Это требование банк предъявляет только работникам по найму.

При обращении потребуется также собрать пакет документов, в которые будут входить:

- Паспорт.

- Заполненное заявление. Получить образец можно в отделении, также гражданин может получить предварительное одобрение, отправив заявку через официальный сайт.

- Документ для подтверждения дохода: справку 2-НДФЛ по форме «Промсвязьбанка» или работодателя. Если клиент получает пенсию, потребуется справка из его пенсионной организации и пенсионное удостоверение.

- Копию трудовой.

- Страховое свидетельство пенсионного страхования.

- Бумаги, относящиеся к имеющимся кредитам: договора, выписку со счета, схему погашения и т. д. При рефинансировании ипотеки потребуется также документ, подтверждающий стоимость квартиры.

После перезаключения договора ипотеки потребуется предоставить в «Промсвязьбанк» документы на залоговую недвижимость.

Дополнительные программы

Помимо рефинансирования кредита, в «Промсвязьбанке» для физических лиц предлагают и иные программы кредитования: потребительские, кредитные карты и ипотеку. Первые два выдаются на любые цели и при желании могут быть использованы для погашения прошлых долгов.

Получить заем наличными можно по одной из 4 программ:

- Для работников по найму: максимальная сумма составляет 750 тысяч рублей, ее можно получить на срок до 5 лет. Процентная ставка составляет 14,9−19,9%.

- Альтернатива: предназначен для частных работников по найму, ИП и владельцам бизнеса. Банк предлагает до 10 миллионов рублей на срок до 15 лет под 11,3%.

- Для госслужащих: предлагается до 3 миллионов под 10,9−17,9% в год, срок — до 7 лет.

- Для госслужащих 500+: максимальная сумма 1,5 миллиона под 11,9% годовых, срок тот же.

В зависимости от категории клиентов требования и список бумаг будет различаться. Например, для владельцев бизнеса и ИП одно из условий — срок существования организации (не менее 2 лет). также потребуется подтверждение дохода, залог не нужен.

Для бизнеса возможно получение кредита на сумму до 60 миллионов. Их можно получить на срок до 5 лет, годовой процент будет начинаться от 8,5%.

Кредитные карты

Возможно открытие и кредитных карт:

- «Платинум»: предлагается сумма до 150 тысяч рублей под 29,9% годовых.

- «100+: лимит до 600 тысяч рублей, процентная ставка — 29,9%. Отличительной особенностью является наличие льготного периода в 101 день: возвратив потраченные деньги в этот срок, клиент не будет платить проценты.

- «Карта мира без границ»: сумма и ставка те же, льготный период уменьшен. Кроме того, владельцам начисляются бонусные балы за оплату покупок картой. Их можно после обменять на мили и потратить на авиа- и ж/д билеты, круизы, бронирование отелей или автомобилей.

- «Двойной кешбэк»: при таком же лимите ставка годовых снижена до 26%. Кроме того, при оплате определенных товаров и услуг на карту начисляется кешбэк (до 10%). Выпускается в платежных системах «Mastercard World» и «Мир».

- «Orange Premium Club»: лимит повышен до миллиона рублей, ставка уменьшена до 21%. Бонусная программа представлена начислением кешбэка (до 9%).

Все карты, кроме «100+, имеют льготный период в 55 дней. Они выдаются только в рублях и отличаются стоимостью годового обслуживания — от 0 до 30 тысяч рублей.

Ипотечные предложения

Целевыми кредитами «Промсвязьбанка» являются ипотеки. Программы отличаются целями (новостройки, вторичное жилье, загородное), суммами, сроками и процентами. Программы рефинансирования ипотеки также можно использовать для обычного займа. Кроме них, имеются и другие программы:

- «Апартаменты»: предлагается до 15 миллионов рублей на срок до 15 лет.

- «Новостройка»: клиент может получить до 30 миллионов рублей на 25 лет.

- «Вторичный рынок»: условия те же, что и для ипотеки.

- «Загородная недвижимость»: сумма не превышает 15 миллионов на 25 лет.

- «Целевой залог»: возможна покупка дома с землей или квартиры в новостройке и вторичном рынке. Максимальная сумма — 30 миллионов, максимальный срок — 25 лет.

Кредитная ставка для всех займов в среднем составляет 9,4−9,9%. Она может быть уменьшена до 8,7% для партнеров «Промсвязьбанка» или увеличена до 11,7%, если клиент не внесет первоначальный взнос. Также ставка будет увеличена при отсутствии регистрации собственности или отказе в страховании.

«Промсвязьбанк» является крупным универсальным банком, который предлагает клиентам большой спектр услуг: открытие счетов, вклады, выпуск кредитных и дебетовых карт, различные варианты кредитования. Последние могут быть целевыми и нецелевыми, а также направленными на рефинансирование имеющихся долгов. Рефинансировать можно потребительские займы, карты и ипотеку. Можно заранее рассчитать сумму рефинансирования кредитов в калькуляторе «Промсвязьбанка».