Оформление банковского кредита является очень ответственной процедурой. Чтобы получить определённую сумму денег, придётся собрать установленный пакет документов. В него входит анкета на потребительский кредит и другие виды займов, которая содержит основные сведения о заёмщике. Её правильное заполнение увеличивает шанс на одобрение кредита.

Требования к заёмщикам

Все банки, практикующие потребительское кредитование, выдвигают к заёмщикам определённые требования. Хотя в отношении различных категорий населения действуют разные программы, существует некий общий свод правил.

В первую очередь, эти правила касаются возраста. Теоретически получить ссуду в банке имеет право каждый россиянин старше 18 лет, но в большинстве крупных банков минимальный возрастной порог начинается с 21 года. Максимальный возраст ограничивается 60−70 годами. Следует учитывать, что под термином «максимально допустимый возраст» чаще всего подразумевается возраст, которого достигнет гражданин на момент выплаты долга.

Клиент обязательно должен иметь паспорт РФ и постоянную регистрацию в регионе, где располагается банковское отделение. Также ему придётся предоставить:

- Справку о доходах. Она может быть составлена по форме 2-НДФЛ или по банковскому образцу. В ней должна содержаться информация о доходах за последние 6 месяцев. Обязательно наличие печати и подписи руководителя.

- Копию трудовой книжки. Вместо неё можно принести любой документ, подтверждающий трудоустройство гражданина, например, копию трудового договора либо справку, выданную работодателем, в которой содержатся сведения о занимаемой должности и рабочем стаже. На последнем месте работы он должен составлять не менее полугода (в общей сложности — не меньше года).

- Выписку с зарплатной карты.

- Свидетельство о регистрации в налоговом органе (ИНН).

- Страховое свидетельство Государственного пенсионного фонда.

- Диплом о высшем или среднем профессиональном образовании.

Помимо основного набора документов, могут потребоваться дополнительные бумаги. В зависимости от политики банка и выбранной кредитной программы иногда требуется:

- Полис обязательного медицинского страхования.

- Водительские права.

- Документы на машину (ПТС или свидетельство о регистрации автомобиля).

Если условия кредитования подразумевают имущественное обеспечение, оно должно быть подтверждено документально. В качестве подтверждения необходима копия свидетельства о праве собственности на недвижимость.

Со списком нужных документов потенциальный заёмщик может ознакомиться на сайте организации или напрямую в отделении банка.

Обязательное анкетирование

Помимо официальных бумаг, клиент, обращающийся в банк за деньгами, обязан предоставить специальную анкету. Раньше пройти анкетирование можно было только в банке. Сейчас, когда у многих организаций появились официальные сайты, это делается дистанционно с любого гаджета, поддерживающего выход в интернет.

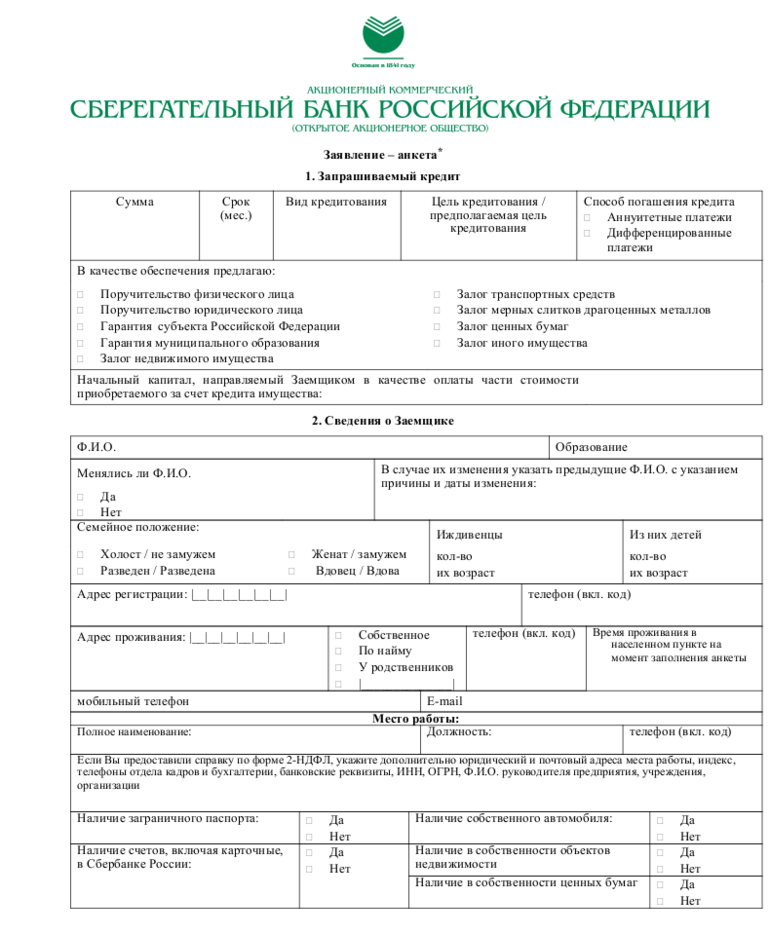

Анкета на получение потребительского кредита является первым документом, на основании которого организация принимает предварительное решение, выдать деньги заёмщику или отказать. Чтобы банк рассмотрел заявку, в ней нужно указать:

- Имя, фамилию, отчество.

- Дату рождения.

- Данные паспорта.

- Сведения о месте жительства и регистрации.

- Информацию о трудовой деятельности (стаж, название организации-работодателя).

- Сведения о доходах.

- Сумму, которую планируется получить.

- Период погашения.

- Информацию о недвижимом имуществе.

- Контактные данные (мобильный телефон, электронный адрес).

Заполняя заявку, следует последовательно указывать сведения во всех разделах, даже тех, которые значатся как необязательные. Помимо сведений о себе, рекомендуется сообщать телефоны поручителей, родственников, работодателей, с которыми банк может связаться в случае необходимости. Главное — не забыть предупредить людей о том, что им могут позвонить.

Если клиент уже обращался за кредитом и успешно выплатил его, нелишним будет отразить это в анкете-заявке, когда это позволяет её формат. Не секрет, что банки более благосклонно относятся к гражданам с положительной кредитной историей. Также можно указать цель кредитования.

Образцы анкет

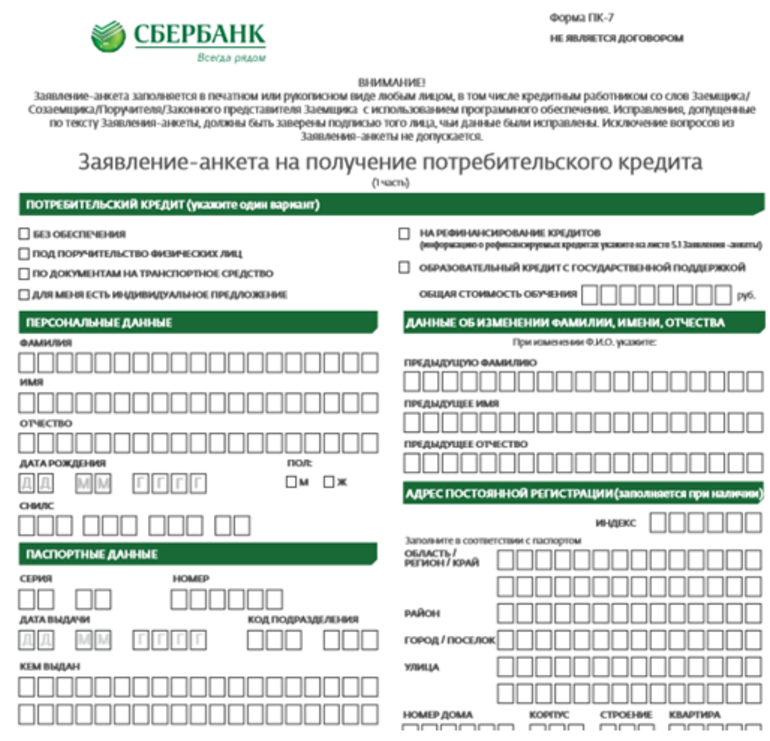

Каждая банковская организация разрабатывает для своих клиентов анкеты с учётом собственной политики и действующих кредитных предложений. К примеру, анкета «Сбербанка» содержит разделы под названием:

- Роль в предполагаемой сделке (заёмщик, созаёмщик, поручитель, родитель или усыновитель заёмщика).

- Персональные сведения.

- Данные паспорта.

- Изменение имени, фамилии, отчества.

- Контактные данные.

- Образование.

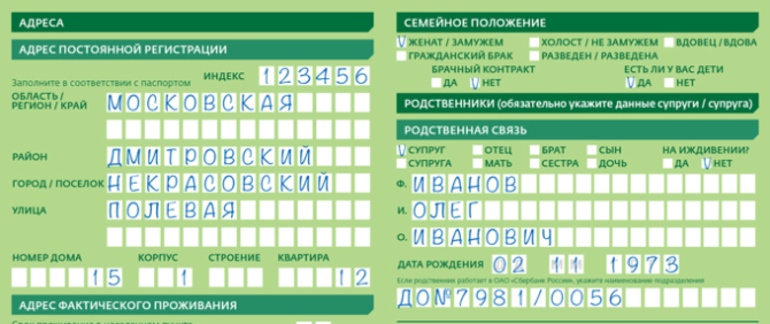

- Адрес постоянной регистрации.

- Адрес фактического проживания.

- Место временной регистрации (при наличии).

- Семейное положение.

- Данные о родственниках (муже/жене, детях).

- Информация об основной работе (вид договора, название организации, её ИНН, вид деятельности, должность, приблизительное число сотрудников в компании).

- Стаж на последнем месте работы, общий стаж.

- Ежемесячные доходы, расходы.

- Информация о недвижимости и транспортных средствах.

Дополнительно в заявке «Сбербанка» имеется блок о поручителях и созаёмщиках. Если такие есть, данные о них должны быть указаны.

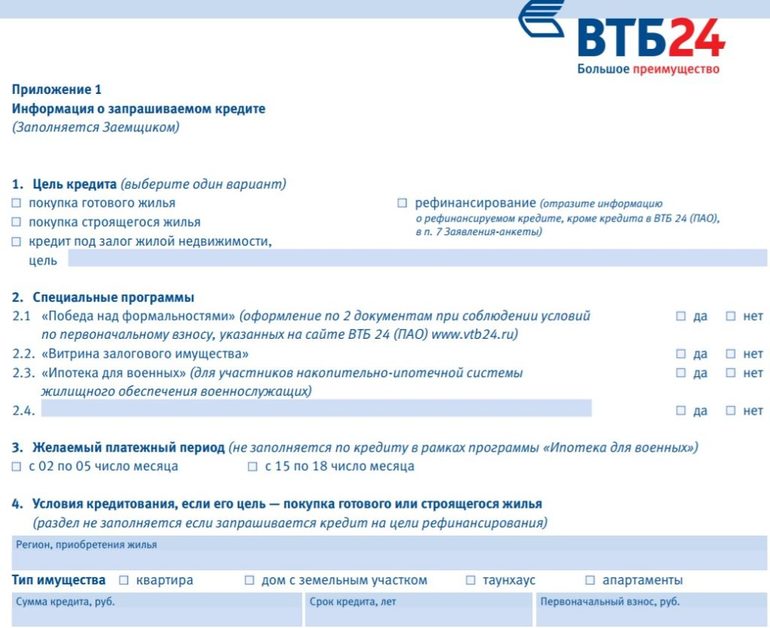

В анкете банка «ВТБ 24» указывается аналогичная информация, но поля имеют иные названия:

- Параметры кредитного продукта (тип, сумма, валюта).

- Сведения по рефинансируемому займу (номер договора, дата заключения, сумма, ежемесячный платёж и пр.).

- Ф. И. О. русскими и латинскими буквами.

- Дата рождения, пол, гражданство.

- Место рождения.

- Паспорт.

- Загранпаспорт.

- Дополнительный документ.

- Свидетельство о регистрации транспортного средства.

- Контактные сведения.

- Адрес (постоянной, временной регистрации, фактического проживания).

- Сведения о семье.

- Данные об образовании.

- Информация о трудоустройстве.

- Доходы/расходы в течение месяца.

- Кредитные обязательства.

- Информация о собственности (личная, долевая, загородная недвижимость, автомобиль).

- Дополнительные вопросы.

- Параметры дополнительных услуг (при согласии клиента на их оказание).

- Сотрудничество с бюро кредитных историй.

- Согласие на передачу запросов в пенсионный фонд.

- Согласие на обработку персональных данных операторами связи.

- Участие в программе коллективного страхования.

- Уступка банком прав и требований третьим лицам.

Последний раздел отводится под банковские отметки. В нём указывается код подразделения, Ф. И. О. ответственного сотрудника, принявшего анкету.

Цели и сроки кредитов

Прежде чем заполнять банковскую анкету, заёмщику требуется определить, какой именно кредит и на каких условиях он готов взять. В зависимости от особенностей оформления, они делятся на несколько категорий.

По целевой направленности займы для физических лиц бывают целевыми и нецелевыми. Первый вид выдаётся для приобретения конкретного товара или услуги. Заёмщик не получает наличных средств, они поступают напрямую на счёт продавца. Целевые программы кредитования характеризуются выгодными условиями, подобранными под решение определённой задачи (пониженной процентной ставкой, оптимальным сроком погашения, возможностью государственного субсидирования). Примерами таких кредитов являются образовательные и те, что оформляются по программе рефинансирования.

Займы нецелевого характера выдаются как в наличной, так и безналичной форме на любые цели. Банк не контролирует, куда они были потрачены.

Ещё один фактор, учитывающийся при разделении потребительских займов на группы, — субъект кредитной сделки. Их два: кредитор и заёмщик. Кредитором может выступать не только банк, но и кредитно-потребительский союз, точка продажи товара, ломбард, пункт проката и пр.

Заёмщиком может стать любой гражданин России. В банках разработаны кредитные предложения для следующих групп населения:

- Определённых социальных категорий (ветеранов, инвалидов и т. д. ).

- Людей пенсионного возраста. Предпочтение отдаётся работающим пенсионерам, получающим зарплату и пенсию.

- Молодых семей. В отношении этой категории действует программа господдержки.

- Студентов. Ввиду отсутствия стабильного заработка, деньги они получают по более высокой ставке.

- Vip-клиентам. Людям с высоким уровнем доходов банки гарантируют различные привилегии.

Заёмщики разного возраста, с разным уровнем платёжеспособности могут обратиться в банк за финансовой помощью. Главное, чтобы они имели положительную кредитную историю и стабильный доход. Тогда банк не откажет в оформлении займа на приемлемых для клиента условиях.

По длительности погашения банковские ссуды делятся на краткосрочные (сроком до 1 года), среднесрочные (от года до пяти). Займы, выдаваемые более, чем на 5 лет, считаются долгосрочными. Примером долгосрочного кредитования является ипотека.

Единовременный и револьверный заём

Заёмщик, обращающийся в банк, может выбрать не только удобный срок погашения потребительского кредита, но и условия его предоставления. Все ссуды принято делить на единовременные и возобновляемые.

Единовременный кредит является самым популярным, на него может рассчитывать практически каждый дееспособный гражданин. Его размер определяется в индивидуальном порядке, исходя из платёжеспособности заёмщика.

Возобновляемый заём предусматривает иную схему. Деньги в этом случае выдаются не сразу, а в течение оговорённого договором срока. Из-за этого его ещё называют кредитом с переносом предоставляемых средств или револьверным.

Крупные суммы чаще всего оформляются при условии дополнительного обеспечения. В качестве его принимается имущественный залог, поручительство или гарантии третьих лиц. Если заёмщик не погасит долг самостоятельно, то организация, выдавшая деньги, заберёт в свою пользу залог или перенесёт долговые обязательства на поручителя.

Небольшие кредиты, не требующие обязательного обеспечения, называются бланковыми и оформляются в рамках существующих средств. Ставка по ним выше, а размер меньше.

Все банковские займы выдаются под определённый процент. Обычно переплата распределяется долями на весь срок погашения. Но встречаются варианты кредитования, когда процентная ставка удерживается в момент выдачи денег.