Оценка стоимости кредитов или займов контролируется Банком России в соответствии с Федеральным Законом № 353-ФЗ от 21.12. 2013. Руководствуясь этим документом, ежеквартально рассчитывается среднерыночное значение полной стоимости потребительского кредита ЦБ. Анализ проводится для разных видов кредитных организаций отдельно. На момент заключения договора полная стоимость займа или кредита не может превышать указанную ЦБ более, чем на одну треть.

Правовые аспекты

Оценка среднерыночной стоимости служит для коррекции и регулирования деятельности кредитных организаций. Правила ее подробно расписаны в статье 6 ФЗ № 353 «О потребительском кредите (займе)». Целью принятого закона является защита потребителей путем урегулирования правил выдачи заемных денежных средств. Благодаря этому нормативному документу, процесс получения и погашения кредитов становится максимально прозрачным.

Расчет и публикация среднерыночной ПСК делаются ежеквартально, но не позднее, чем за 45 суток до начала периода, когда эта стоимость будет актуальной. Категории потребительских займов и кредитов устанавливаются исходя из следующих показателей:

- суммы заемных средств;

- срока полного погашения;

- вида кредитующей организации;

- цели займа;

- наличия обеспечения;

- наличия лимита кредитования;

- использования электронных платежей.

Виды кредитных организаций

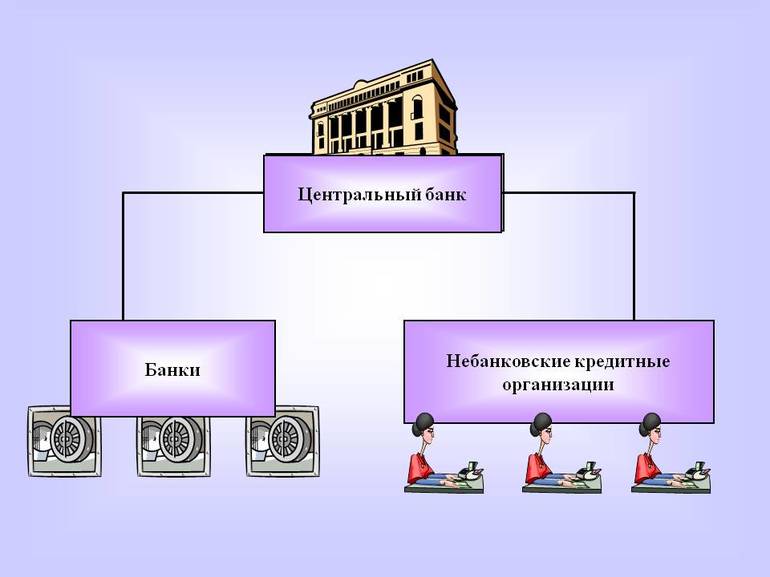

Центробанк делит всех кредиторов на несколько групп. Для каждой из них среднерыночная ПСК может быть разной. Для подсчета этого значения запрашиваются данные не менее чем от 100 наиболее крупных кредитующих организаций или не менее трети всех кредиторов, входящих в одну из категорий. Основные группы кредиторов:

- кредитные учреждения — банковские и небанковские;

- микрофинансовые организации;

- потребительские кредитные кооперативы;

- сельскохозяйственные кредитные кооперативы;

- ломбарды.

- кредитные учреждения — банковские и небанковские;

- микрофинансовые организации;

- потребительские кредитные кооперативы;

- сельскохозяйственные кредитные кооперативы;

- ломбарды.

Понятие и составляющие ПСК

Полная стоимость кредита может существенно отличаться от тех цифр, которые приводятся на сайтах кредиторов или в рекламе. Понятие ПСК было введено в обиход в 2008 году указанием Банка России. Согласно действующему законодательству, значение ПСК в обязательном порядке должно быть доведено до заемщика перед заключением договора.

В эту сумму включены:

- величина заемных средств (тело) и начисляемые проценты;

- комиссия за рассмотрение заявки;

- плата за оформление договора и выдачу средств;

- процент за открытие и обслуживание счета или кредитной карты;

- страхование залога и заемщика;

- платежи в пользу третьих лиц, если они следуют из условий договора кредитования;

- стоимость нотариального оформления.

Кроме этих платежей, с заемщика могут взыскиваться дополнительные средства, которые не входят в ПСК. Они никак не отражаются на общей стоимости кредита или займа. Платежи могут носить обязательный характер в связи с действующим законодательством или инициироваться самим заемщиком.

В эту категорию входят:

- штрафы и пени за просрочку;

- добровольные платежи;

- добровольное дополнительное страхование;

- страхование ОСАГО;

- комиссия банка за досрочное погашение (взимается не всеми банками);

- оплата справок и выписок;

- оплата комиссионных за получение денежного займа в валюте, отличной от той, что указана в договоре;

- любые расходы заемщика, связанные с использованием электронных средств и систем платежей;

- восстановление утраченной кредитной карты.

Таким образом, эта величина представляет собой ориентировочную сумму переплаты по кредиту с учетом всех возможных процентов и комиссий. Данные носят предварительный характер и могут быть изменены в ту или иную сторону.

К примеру, ПСК может быть уменьшена в случае досрочного частичного или полного погашения долга. Увеличение суммы возможно в случае просрочек по платежам за счет начисленных штрафов.

Согласно требованиям закона, эти данные оформляются в правом верхнем углу договора. Информация должна быть напечатана прописными буквами, крупным шрифтом черного цвета. Приведенные цифры помещаются в квадратную рамку. Ее величина должна составлять не менее 5% от площади всей страницы. ПСК приводится в документе в годовых процентах и в денежном выражении. Далее в договоре указываются индивидуальные условия кредитования.

Алгоритм вычислений

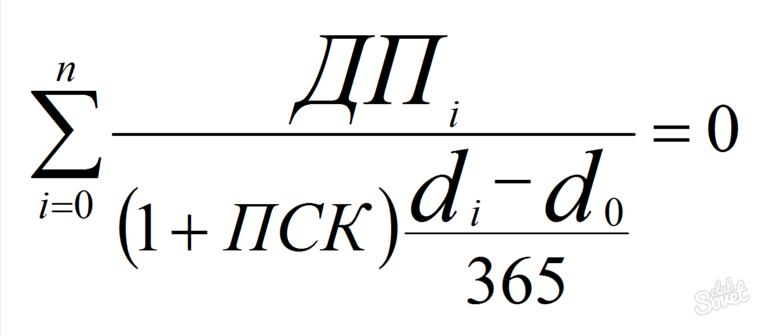

Расчет ПСК производят по специально разработанной формуле, приведенной в Законе «О потребительском кредите (займе)». Выглядит эта формула следующим образом:

ПСК = i x ЧБП x 100

Аббревиатура ПСК обозначает полную стоимость кредита в процентах в год. Числовое значение при этом уточняется до третьей цифры после запятой (тысячных долей).

ЧБП расшифровывается как число базовых периодов в текущем календарном году. Базовый период — это временной интервал между платежами, который чаще всего упоминается в договорах кредитования. Если в договоре не был упомянут временной интервал между платежами, за базовый период принимают 1 год. Если в графике платежей приводятся одновременно несколько разных временных интервалов, за величину базового периода может быть принят наименьший из них или же среднее арифметическое между всеми приведенными цифрами. Величиной календарного года принято считать 365 дней.

Буквой i обозначают процентную ставку. Ее рассчитывают по специальной формуле. При этом учитываются следующие показатели:

- Сумма платежа (денежного потока). Получение заемщиком денежных средств и возврат их кредитору проводятся как потоки с разными математическими знаками (выдача займа учитывается со знаком «минус», а погашение долга заемщиком — со знаком «плюс»).

- Количество полных базовых периодов.

- Количество платежей.

- Процентная ставка за один базовый период.

Для каждого кредитора вычисляются свои показатели ПСК. Результаты обрабатываются Банком России.

Для получения суммы среднерыночной ПСК собирают сведения минимум от 100 кредиторов и вычисляют средневзвешенный показатель. Если количество кредиторов в этой категории не превышает 100, обрабатываются данные не менее чем от 1/3 всех имеющихся организаций.

Источники актуальной информации

Самую точную и актуальную информацию о среднерыночном значении ПСК можно найти на официальном сайте Центрального Банка Российской Федерации. Для этого необходимо выполнить несколько несложных операций:

- Зайти на главную страницу официального сайта (его можно найти с помощью любой поисковой системы).

- С левой стороны в колонке выбрать раздел «Информационно-аналитические материалы» и перейти на соответствующую страницу.

- В открывшемся меню выбрать пункт «Потребительское кредитование».

- Открыть соответствующий раздел в меню.

На этой странице Центробанк ежеквартально размещает актуальные данные. Файлы находятся в бесплатном доступе. Они оформлены в виде таблицы, включающей 4 колонки:

- В первой колонке указан порядковый номер категории кредита или займа. Разделение внутри основных категорий оформляется подпунктами через точку 1.1 или 1.2 и пр.

- Во второй колонке приведены названия групп кредитов или займов.

- В третьей колонке можно найти среднерыночные значения. Данные указаны в процентах за год. Из таблицы можно узнать показатели, касающиеся целевых и нецелевых займов с залогом и без такового, рассчитанные на разные временные промежутки.

- Четвертая колонка включает максимально допустимые величины полной ПСК. Ни один кредитор не имеет юридического права превышать эти показатели. Данные также приведены в годовых процентах.

Все таблицы составлены в простом и интуитивно понятном формате и не содержат ничего лишнего. Скачать информацию в виде pdf-файла может любой посетитель сайта. Для каждой категории организаций, выдающих денежные займы, приведена отдельная таблица.