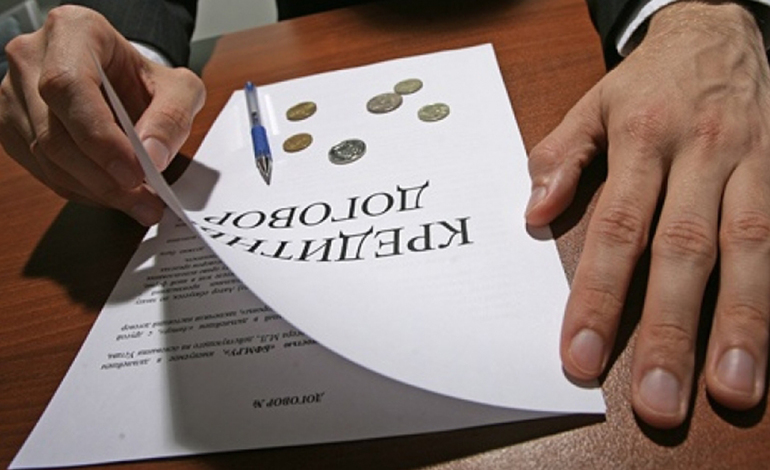

Кредитование частных лиц набирает все большие обороты: люди перестали бояться займов у банков. Да и условия получения денег сейчас стали приемлемыми, не то что в «лихие 90-е», когда кредиты брались под 200−400%. Сейчас это кажется смешным, а тогда подобное было реальностью. Но даже сейчас не все моменты при подписании договора понятны простым гражданам, например, вопрос о том, нужно ли получать согласие супруга на поручительство.

Расшифровка понятия

Согласно принятому толкованию поручительство — это ответственность поручителя перед кредитной организацией за то, что заемщик выполнит все договоренности, указанные в соглашении о займе средств. Эти условия начинают действовать с момента подписания соответствующего договора. При этом нужно учитывать, что чем большая сумма берется взаймы, тем большее количество гарантов может потребовать финансовое учреждение.

В статье 363 (пункт 1) Гражданского кодекса РФ указано, что поручитель может нести солидарную ответственность с заемщиком, если в тексте соглашения о кредитовании не указано субсидиарное обязательство. Что имеется в виду:

- Солидарная ответственность подразумевает, что поручитель будет отвечать по кредитному соглашению собственными средствами, т. е. банк может потребовать их у гаранта в том случае, когда основной заемщик нарушил условия сделки, например, длительное время не вносил платежи по займу. При этом сама сумма такого взыскания может быть как полной, так и частичной — все это должно быть указано в тексте договора.

- При субсидиарной ответственности поручителя финансовая организация, выдавшая титульному заемщику кредит, может потребовать у гаранта возмещения невыплаченной части ссуды. Обычно такой вид обязательств применяется тогда, когда во время судебного разбирательства будет доказана неплатежеспособность титульного кредитозаемщика. Такой вид ручательства чаще применяется как дополнительный.

Выбор гаранта по займу

Основываясь на законодательство, выступать гарантом по займу может как частное лицо, так и фирма. Но чаще при заключении соглашений кредитования (особенно если берется ссуда на потребительские нужды) в качестве гаранта заемщики привлекают физлиц. При рассмотрении кандидатуры потенциального поручителя кредитные организации обращают внимание на многие обстоятельства:

- Возраст. Гарантом займа не может выступать человек старше 65 лет и младше 21 года. Это станет препятствием во время заключения сделки.

- Гражданство. Лучше, если поручитель будет россиянином.

- Постоянная прописка. Предпочтительнее, если она будет в том же населенном пункте, где находится банк, в котором берется заём.

- Официальное трудоустройство. При этом в приоритете будут те кандидаты, которые на своем месте работы трудятся не менее трех месяцев или полугода.

- Стабильный доход.

- Хорошая кредитная история кандидата.

Если кредит в банке берет человек, состоящий в браке, то поручителем может быть жена (муж). Причем это подразумевается автоматически. Основание — статья 35 Семейного кодекса РФ (пункт 2 и 3), согласно которой любые сделки, совершаемые одним из супругов, считаются заключенными при согласии второго. Исключением будут только те варианты, когда у супружеской пары будет составлен брачный контракт, по которому они не будут нести ответственности за долги друг друга.

Составление договора

Что касается составления такого соглашения между физическими лицами, то Гражданский кодекс не содержит никаких отдельных рекомендаций, относящихся к такой ситуации. При заключении сделки принято использовать общие требования. Основное из них — это дееспособность всех сторон, участвующих в сделке. Они обязаны отвечать по всем обязательствам материальными средствами, имуществом (кроме того, что по закону освобождено от взысканий). Обычно все это прописывается в тексте документа. Кроме этого, в нем должны содержаться сведения:

- Наименование документа (договор поручительства к кредитному договору).

- Номер и дата составления бумаги.

- Сведения о кредиторе — наименование финансового учреждения, номер лицензии.

- Ф. И. О. поручителя.

- Предмет договора — в этом разделе указывается информация об обязательствах титульного заемщика, сумма основного займа и срок, на который он был выдан, размер ответственности и сведения о том, что поручитель был оповещен обо всех условиях контракта.

- Условия ручательства — здесь указывается, какой вид ответственности будет нести гарант (солидарная или субсидиарная).

- Заключительная часть — содержит данные о том, с какого момента договор будет считаться вступившим в силу (обычно это дата подписания). Здесь же указываются способы разрешения споров между сторонами (если они возникнут).

Документ составляется в трех экземплярах — по одному для каждой стороны сделки.

Основные обязанности

Основная обязанность поручителя — это выполнение роли своеобразной «страховки» кредита. Что имеется в виду: если титульный заемщик по каким-то обстоятельствам не сможет (или не захочет) возвращать взятые у банка деньги, то вместо него это должен будет выполнять гарант. Какие платежи могут быть назначены:

- Возврат остаточной суммы долга по кредиту.

- Штрафы за просроченные платежи.

- Возмещение процентов по кредиту.

- Компенсация неустойки (этот платеж может быть назначен только судом).

Если поручитель откажется выполнять свои обязательства по возврату чужих заемных средств, его собственная кредитная история станет негативной. А это, в свою очередь, может доставить несколько неприятных моментов в том случае, если гаранту самому понадобится взять кредит.

Условия прекращения сделки

Возможности прекращения действия этого договора обозначены в статье 367 ГК России. Что может стать причиной:

- Окончание срока ручательства (пункт 1).

- Изменение условий договора в одностороннем порядке (пункт 2), что привело к негативным последствиям для гаранта (например, увеличению ответственности).

- В случае перевода долга на другое лицо (пункт 3).

- Другие случаи, установленные законом.

По основному обязательству поручительство не аннулируется даже в случае смерти титульного заемщика: если произойдет такой форс-мажор, гаранту, когда он несет солидарную ответственность, все равно нужно будет выплачивать долги за другого человека. Основание — Гражданский кодекс РФ. Но в этой части возможны нюансы:

- По разъяснениям, данным Верховным Административным судом, поручительство не может быть прекращено из-за смерти основного заемщика. При этом наследники, принявшие имущество, берут на себя и обязательства перед гарантом (статья 1175, пункт 1 ГК РФ), то есть они должны будут вернуть поручителю средства, затраченные им на оплату долговых обязательств наследодателя.

- Позиция Верховного Суда РФ немного другая. Поручительство разрывается в связи со смертью основного заемщика. Иное возможно только в том случае, если гарант не выразит личного желания отвечать за наследников или когда в кредитном соглашении было прописано соответствующее условие. При этом ответственность будет в размере принятого имущества.

Если у титульного заемщика нет наследников, то его имущество будет считаться выморочным, то есть станет собственностью государства. Это же произойдет и с долгами по кредиту.

Юридические нюансы

Они касаются ситуаций, когда человек, выступающий гарантом по кредиту, состоит в браке. В чем состоит необычность: получать согласие на заключение договора поручительства от супруги (супруга) не требуется, так как это соглашение не является сделкой по распоряжению общим имуществом. Основание — постановление Верховного Суда РФ.

Однако, опираясь на пункт 1 статьи 45 Семейного кодекса РФ, в случае взыскания долга по договору поручительства супруг будет отвечать только своим имуществом, т. е. муж и жена имеют равные права на нажитую собственность. Обычно это 50/50, но если пара заключала брачный договор, то часть в общем достатке может быть и другой. Поэтому в случае неисполнения условий сделки титульным заемщиком суд может вынести постановление на выделение доли, которая и будет выступать обеспечением исполнения кредитного соглашения.

Интересный факт: в марте 2014 года на рассмотрение Государственной думы был предложен законопроект, предлагающий внести запрет на выдачу кредитов и подписание договора поручительства одним из супругов без согласия второго. Это произошло после того, как судебные инстанции были буквально завалены обращениями мужей и жен с ходатайствами о признании сделок, где их вторая половина выступала гарантами, недействительными.

Пока этот проект так и не был принят, но даже сейчас при наложении ареста на имущество поручителя взысканию подлежит только та часть, которая является собственностью гаранта. На долю же супруга (супруги) никто претендовать не имеет права.