Кредит выручает, когда нужно совершить крупную покупку, оплатить обучение или лечение. Но чтобы использовать заёмные средства с максимальной выгодой для себя, клиенту стоит заранее сравнить условия в разных банках и посчитать, какова будет переплата. Существующие виды платежей — аннуитетный и дифференцированный, и разница между ними ощутима.

Составляющие стоимости кредита

Сумма, которую в итоге должен выплатить клиент, складывается из трёх составляющих. Бо́льшая часть — тело кредита. Это те денежные средства, который заёмщик получил во временное пользование. Вторая составляющая — проценты, начисленные за период, в течение которого действует кредитный договор. Третье слагаемое — комиссии и иные платежи. Как правило, они незначительны.

На размер переплаты оказывает влияние тип расчётов. Хорошо, если банк предлагает два вида платежа — аннуитетный и дифференцированный. Что выгоднее — заёмщик в этом случае может посчитать сам. Но чаще предлагается кредит с заранее определённым способом расчёта.

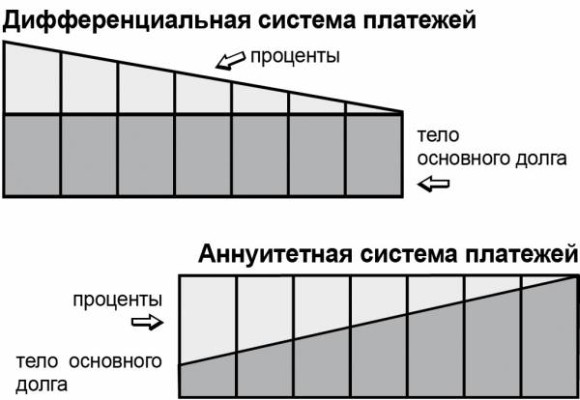

Между аннуитетными и дифференцированными платежами есть несколько существенных отличий. Одно заключается в размере ежемесячной выплаты и доле, которую занимают в этой сумме начисленные проценты. Схемы расчётов:

- Аннуитетный. Кредит погашается равными платежами. Доля, которую занимает тело основного долга, увеличивается с каждым платежом, а доля процентов, напротив, уменьшается.

- Дифференцированный. Сумма снижается с каждым последующим платежом одновременно с уменьшением доли процентов.

Для заёмщика удобнее дифференцированный способ расчётов, потому что при этом с каждым последующим траншем сумма выплаты становится меньше.

Оба способа расчётов предусматривают заранее составленный график. Сумма переплаты рассчитывается заранее между всеми платежами. При сравнении двух графиков, предоставляемых банками для каждого способа, станет ясно, что при дифференциальном способе клиент погашает тело кредита быстрее, чем проценты по нему. Аннуитетный способ расчёта предполагает схему, менее удобную для клиента. В этом случае, чтобы сэкономить, можно погасить кредит досрочно, но подобная процедура сопряжена с бюрократическими нюансами. Кроме того, закрыть часть или весь кредит досрочно можно не в каждой организации.

Банку выгодно, чтобы клиент как можно дольше использовал кредитные средства и выплачивал начисленные проценты. В некоторых учреждениях в договоре прописан запрет на полное или частичное досрочное погашение. Однако согласно ст. 11 Закона № 353-ФЗ подобные условия могут быть признаны незаконными.

Аннуитетный способ погашения

Кредитной организации удобно, когда расчёт производится аннуитетными платежами. По такой схеме кредитует Сбербанк, и поменять её клиент не может. Сначала оплачиваются взимаемые проценты, которые составляют бо́льшую долю каждого платежа. Такой подход позволяет банку не оказаться в ситуации, когда по причине финансовой несостоятельности заёмщика будет недополучена прибыль, ведь взыскать тело кредита менее проблематично, чем причитающиеся проценты. Кроме того, при полном погашении раньше срока банк также получит всю прибыль.

Клиенты видят в этом свои плюсы. Когда график платежей составлен заранее, нет необходимости каждый раз подсчитывать сумму, а значит, отсутствует риск совершить ошибку и из-за невнимательности оказаться в должниках. Есть возможность распланировать предстоящие расходы и скорректировать бюджет — для многих это тоже весомый фактор.

Схема расчётов

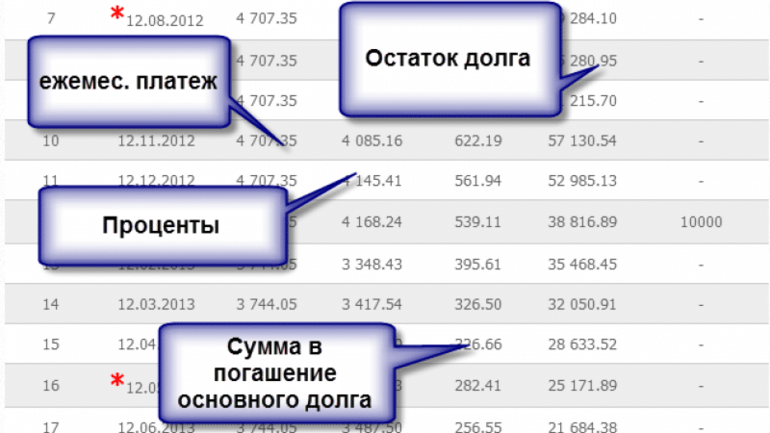

Самостоятельно подсчитать размер платежей без использования специальных инструментов заёмщик не сможет, так как формулы, применяемые для составления графиков по аннуитету, довольно сложные и включают в себя много переменных. Чтобы облегчить задачу, банки предлагают онлайн-калькуляторы. Каждый, кто желает подать заявку на кредит, предварительно может подставить разные значения и условия, чтобы подобрать максимально удобные для себя.

Сколько денег нужно заплатить банку в случае, когда применяется аннуитетная схема расчётов, можно подсчитать, зная коэффициент. На него следует умножить тело кредита (сумму, взятую в долг). Коэффициент высчитывается по формуле: С х (1 + С) п / ((1 + С) п — 1)).

В этом выражении С означает процентную ставку, делённую на 12, а п — количество месяцев, в течение которых использовались кредитные деньги.

Выгоды и неудобства

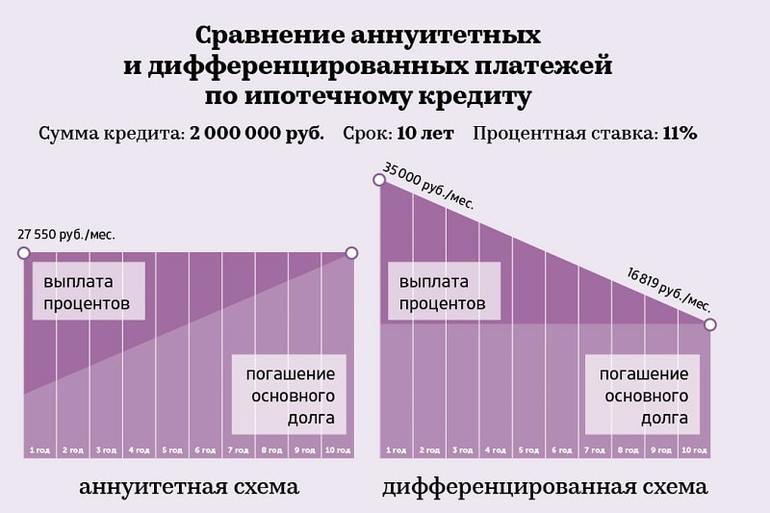

Минус схемы в том, что в первые месяцы платежи почти полностью состоят из взимаемых процентов, и заёмщик почти не ощущает снижения долговой нагрузки. Но есть и преимущества, причём для обеих сторон. Аннуитетный платёж имеет одинаковый размер на протяжении всего срока использования заёмных средств. Клиент может оформлять кредиты на большие суммы, зная, что ему не придётся за один раз вносить неподъёмную сумму. Аннуитетные платежи удобны для ипотечных заёмщиков. В случае с дифференцированной схемой погашения первые взносы оказываются слишком большими.

Повышенная переплата — минус аннуитетной схемы, причём при досрочном погашении выгода клиента неочевидна. Банк даже в этой ситуации получает все проценты, начисленные за весь период. Для банков эта схема погашения содержит в себе только плюсы, для клиентов — и преимущества, и недостатки.

Дифференцированные выплаты

Если по действующему кредиту сумма платежей становится меньше с каждым месяцем, значит, применяется дифференцированный способ погашения. Во времена, когда существовал СССР, это была единственная схема, которая применялась для расчётов с гражданами, получившими кредиты. Выгода дифференцированного способа расчётов для заёмщика очевидна: проценты начисляются только на ту сумму, которая ещё не выплачена.

Минус схемы в том, что в первые месяцы клиентам приходится выплачивать довольно большие взносы, и это может быть обременительно для семейного бюджета. Однако дифференцированный способ погашения даёт возможность закрыть кредит быстрее, чем это предусмотрено договором, сведя к минимуму размер переплаты.

Когда применяется дифференцированная схема расчётов, каждый месяц клиент выплачивает одинаковую часть основного долга, изменяется только размер начисленных процентов. Но для банков такой метод расчётов менее выгоден, чем аннуитетный, поэтому предложений по нему очень мало, особенно на рынке ипотечного кредитования.

Ключевые отличия

Чтобы понять, какой платёж выгоднее заёмщику, — аннуитетный или дифференцированный, нужно уяснить, в чём заключается разница между ними. Она сводится к тому, что дифференцированные платежи дают возможность быстро уменьшать тело долга, а в случае с аннуитетом такой возможности нет. Но есть и обратная сторона: первые выплаты очень большие и не всем под силу, поэтому взять по такой схеме ипотеку или кредит на крупную сумму довольно сложно. Приходится тщательно планировать бюджет и в первые месяцы ограничивать себя во всём.

Сумма переплаты по аннуитету гораздо выше, чем при расчётах дифференцированными платежами. Аннуитетные платежи лучше в тех случаях, когда кредит взят на солидную сумму. На это есть несколько причин:

- фиксированные выплаты;

- неизменный размер взносов в течение всего срока действия кредитного договора;

- возможность оформить кредит на большую сумму.

Если речь идёт о небольшой сумме, стоит выбирать предложения, по которым предусмотрены расчёты с применением дифференцированного метода. Это позволит меньше переплатить, а при желании и рассчитаться с банком досрочно.

Чтобы сделать правильный выбор в пользу одного из способов погашения, нужно сравнить размер переплаты непосредственно на сайте банка, предоставляющего кредит. Для этого необходимо использовать кредитный калькулятор — он доступен в режиме онлайн. Процентные ставки, кредитные лимиты, сроки и другие условия отличаются у каждой организации, и только имея перед глазами конкретные цифры, можно сделать выводы.