К сожалению, не все граждане, взявшие ссуду, могут ежемесячно вносить необходимый платёж. Чтобы такие клиенты не становились должниками, банки предоставляют услугу по рефинансированию кредита. Калькуляторы, размещённые на их официальных сайтах, позволяют заёмщикам без обращения в финансовую организацию произвести необходимые расчёты и выбрать наилучшие условия перекредитования.

Рефинансирование кредитного обязательства

Рефинансирование — это получение нового займа с целью погашения ранее взятого кредита. Использование такой услуги позволяет клиенту банка:

- объединить кредитные обязательства;

- улучшить условия выплаты долга;

- продлить срок возврата;

- снизить ежемесячный платёж;

- предотвратить образование задолженности.

Юридически рефинансирование представляет собой целевой кредит. А потому в договоре, который заключается при получении займа, обязательно закрепляется условие, что денежные средства разрешается использовать только для погашения других долгов. Банк же, предоставляющий заём, получает прибыль за счёт увеличения общей суммы кредита.

Перед оформлением указанной ссуды гражданину следует предусмотреть следующие дополнительные расходы на оплату:

- Повторной комиссии за получение кредита.

- Страховки.

- Нотариальных услуг, в случае необходимости предоставления заверенных документов.

- Работы специалиста по оценке недвижимости, если имущество используется в качестве залога.

Комиссия, страховка и увеличение долга позволяют коммерческому предприятию получить хорошую прибыль, а потому услуга рефинансирования применяется в том числе и для привлечения новых клиентов. Если граждане регулярно производят положенные выплаты, то компания, предоставившая ссуду, значительно увеличивает свой доход.

Отличие от реструктуризации

Заёмщику необходимо различать такие понятия, как рефинансирование и реструктуризация кредитного обязательства. Для этого нужно подробно ознакомиться с каждым из них.

Реструктуризация заключается в изменении общей суммы, срока погашения, процентной ставки, а также прочих важных условий заключённого с организацией кредитного договора. То есть физическому лицу следует прийти в финансовую организацию и подать соответствующее заявление, например, о продлении периода выплаты. Банк примет уведомление к рассмотрению и вынесет решение о внесении изменений в условия кредитования. После этого клиент получает новую сумму платежей и новый порядок их внесения, но в остальном договор остаётся прежним.

Рефинансирование подразумевает заключение нового соглашения с банком. А также при нём могут измениться субъекты договора.

Это обусловлено тем, что перекредитование разрешается осуществлять как в организации, которая выдала первоначальный заём, так и в любом другом банке, по желанию должника. Но следует отметить, что финансовые компании редко рефинансируют кредиты, выданные ими, так как это невыгодно. А потому заёмщики вынуждены обращаться в другие учреждения, которые имеют подобные программы.

Требования к заёмщику

Стать клиентом банка может только человек, соответствующий определённым требованиям. Так, во время изучения заявления о выдаче займа, специалисты организации уделяют особое внимание следующим характеристикам:

- Возраст потенциального клиента. Кредитное обязательство предоставляется гражданам старше 21 года. При этом возраст заёмщика не должен быть больше 65 лет.

- Гражданство. Услуга предоставляется только гражданам Российской Федерации.

- Трудоустройство. Обратившийся человек обязательно должен быть официально трудоустроен. Банки отказываются сотрудничать с безработными физическими лицами.

- Стаж. Для заключения договора гражданину необходимо иметь стаж работы от 1 года, притом что на последнем месте он должен быть не меньше 3 месяцев.

- Доход. Чаще всего учреждения отказывают в выдаче кредита, если сумма ежемесячного платежа составляет больше 50% от заработка заявителя.

- Регистрация. Клиенту следует иметь постоянную прописку в том же населённом пункте, где находится организация.

- Кредитная история. Если при проверке истории банк обнаружит просрочки по оплате долга, то заявка будет отклонена.

Необходимо отметить, что приведённые требования не стандартизированы, то есть у разных финансовых компаний они могут иметь существенные отличая. Так, некоторые учреждения дают согласие рефинансировать долговое обязательство, если у клиента есть карта, на которую ему перечисляется заработная плата, или активный депозит.

Особые требования предъявляет банк и к имеющемуся кредитному соглашению. Клиент сможет рефинансировать долг, если:

- гражданин самостоятельно внёс больше 6−12 ежемесячных платежей;

- до завершения срока действия соглашения осталось от 3 до 6 месяцев;

- обязательство не было продлено или реструктурировано;

- нет просрочки выплат.

Некоторые учреждения соглашаются на предоставление услуги по рефинансированию даже в том случае, когда у гражданина есть просрочки.

Но для этого пропуски дат платежей не должны быть больше 10 дней. Тем не менее банк может учесть, что просрочки произошли по техническим причинам, и одобрить клиенту оформление договора.

Необходимые документы

Если гражданин решил воспользоваться предлагаемой кредитными организациями услугой, то ему нужно подать соответствующую заявку и подготовить все необходимые документы. К ним относятся:

- оригинал соглашения о первоначальном займе;

- график внесения ежемесячных выплат;

- справка от банка, который выдал кредит.

Справка действительна лишь 3 дня, а потому её лучше получить непосредственно перед посещением нового кредитного учреждения. В этом документе должны быть указаны следующие данные:

- Реквизиты кредитора, по которым будут перечислены денежные средства в случае одобрения просьбы о рефинансировании.

- Информация об отсутствии просрочек.

- При наличии пропусков внесения платежей должен быть указан их размер и продолжительность.

- Сумма, необходимая для полного расчёта с предыдущим банком.

Кроме того, обязательно следует взять у кредитора письменное согласие на заключение договора о рефинансировании долга. Его следует передать заимодателю не позже 7 дней до момента закрытия долгового обязательства.

После получения документации банк её полностью проверит и примет решение о предоставлении гражданину кредита или отказе в нём. Хотя этот вопрос решается в индивидуальном порядке, заёмщику следует иметь в виду, что при наличии просрочек платежей, а также из-за ухудшения его финансового положения, учреждение может отказать в замене существующего долга.

Этапы процедуры

Прежде чем приступить к сбору документации, необходимой для рефинансирования, гражданину рекомендуется ознакомиться с нюансами процесса. Он довольно простой и включает следующие этапы:

- В случае одобрения поданной заявки клиент и представитель банка подписывают новое кредитное соглашение.

- Переоформляется необходимая документация. Если первоначальный заём был выдан под залог какого-либо недвижимого имущества, то право на его получение переходит к новой организации в случае неисполнения кредитором установленных в договоре обязательств.

- Заимодатель перечисляет денежные средства прежнему кредитору, тем самым закрывая долг физического лица. Это может быть сделано посредством обычного платёжного поручения или специальной заявки на перечисление. Если рефинансируют одновременно несколько кредитов, то каждый перевод выполняется отдельно.

- После перевода денег процесс рефинансирования заканчивается. Гражданину больше не нужно взаимодействовать с организацией, которая выдала первоначальный кредит, так как он ведёт все расчёты по новому обязательству.

Необходимо отметить, что банк на руки клиенту наличные деньги в этой ситуации не выдаёт. Сумма задолженности перечисляется на счёт кредитора по указанным им реквизитам без участия заёмщика.

Положительные и отрицательные стороны

Услуга перекредитования в некоторых ситуациях позволяет гражданину избежать получения претензий от того банка, где он брал заём. Но перед тем как принимать решение о её использовании, следует ознакомиться со всеми положительными и отрицательными сторонами рефинансирования.

Преимущества услуги

Основной плюс услуги заключается в изменении условий заключённого соглашения о кредите, приведении их в соответствии с условиями финансового рынка. Особенно актуально перекредитование в случаях, когда существующая ссуда была взята на длительный период.

Использование рефинансирования даёт клиенту такие преимущества возврата долга, как:

- Снижение ставки кредитного обязательства.

- Увеличение срока закрытия задолженности.

- Изменение размера ежемесячных выплат.

- Замена нескольких кредитов в разных финансовых компаниях одной ссудой.

- Получение суммы, превышающей первоначальный заём.

- Смена валюты взятой задолженности. В случаях получения валютной ссуды гражданин, получающий зарплату в рублях, может попасть в ситуацию, при которой возврат займа станет непосильной задачей. Рефинансирование позволит клиенту отдать долг без зависимости от колебания курсов.

Безусловно, каждый случай перекредитования сугубо индивидуален, а потому, принимая решение об использовании услуги, следует учитывать нюансы конкретной ситуации. А также необходимо отметить, что если рефинансирование применяется для ипотеки, то заёмщик имеет право на получение налогового вычета.

Недостатки перекредитования

У процедуры перекредитования существует несколько отрицательных параметров. Они заключаются в следующем:

- Заменять несколько мелких долгов одним крупным нет смысла, так как рефинансирование становится выгодным лишь в случаях долгосрочного большого займа. Например, для семьи, которая выплачивает ипотечный кредит, уменьшение ставки по нему на 2% станет значительной экономией денежных средств.

- Затраты, которые понесёт гражданин при оформлении нового займа, в отдельных случаях могут превышать общую сумму экономии от перекредитования. К примеру, коммерческая компания, предоставившая первый кредит, налагает на клиента материальное взыскание за погашение долга раньше установленного срока.

- Согласно установленным правилам, при наличии у первичной ссуды залогового обеспечения в случае рефинансирования займа оно должно перейти новому кредитору. Так, при оформлении автокредита залоговым имуществом является машина. Оформляя перекредитование, клиент передаёт указанный в первом договоре залог рефинансирующей организации. Но на протяжении всего процесса переоформления залога заёмщик будет обязан выплачивать кредитору повышенные проценты, так как в этот период ссуда ничем не обеспечена.

В связи с этим гражданину, желающему воспользоваться услугой замены долговых обязательств, рекомендуется рассчитать рефинансирование кредита на калькуляторе онлайн. Исходя из полученных данных, принимать решение о заключении соответствующего соглашения.

Полезные советы

В связи с тем, что процедура рефинансирования отнимает много времени и сил, специалисты советуют сначала обратиться в организацию, выдавшую первоначальный кредит, с заявлением об изменении условий предоставления займа. Банк может удовлетворить просьбу в том случае, если ставки в этой компании ниже действующих, а гражданин имеет репутацию благонадёжного клиента. А также рекомендуется представить документы, подтверждающие, что материальное положение заёмщика ухудшилось. В частности, должник может приложить к заявлению:

- Свидетельства о рождении детей.

- Справки из медицинских учреждений, указывающие на ухудшение здоровья гражданина.

- Документы, свидетельствующие об уменьшении зарплаты.

- Уведомление или приказ о сокращении.

- Свидетельства о рождении детей.

- Справки из медицинских учреждений, указывающие на ухудшение здоровья гражданина.

- Документы, свидетельствующие об уменьшении зарплаты.

- Уведомление или приказ о сокращении.

Указанные бумаги банк может принять во внимание при решении вопроса об изменении положений кредитного договора. Если же учреждение, предоставившее кредит, откажет клиенту в улучшении условий соглашения, то эти же документы следует представить в организацию, выбранную для рефинансирования долга.

Если человек по каким-то причинам не может самостоятельно заключить договор о замене долгового обязательства, то он имеет право обратиться к кредитным брокерам. Специалисты за определённую плату подберут клиенту финансовую организацию, которая даст согласие на выполнение перекредитования.

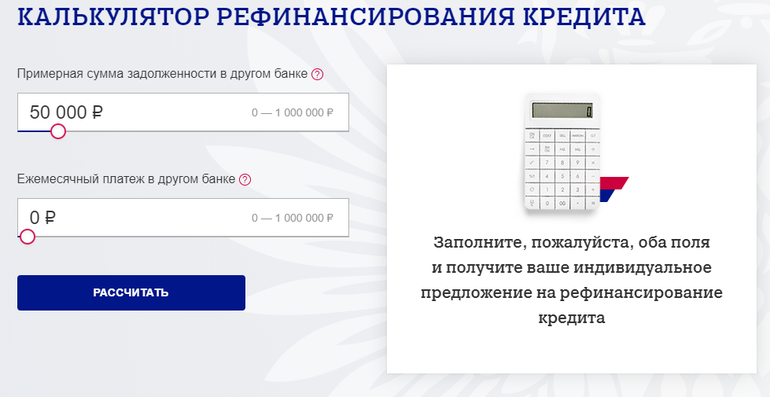

Калькулятор замены долга

Так как замена кредитного обязательства способна значительно увеличить сумму, которую клиент в итоге будет должен банку, то перед принятием решения об использовании услуги рекомендуется рассчитать получаемую выгоду. Помочь в этом может бесплатный калькулятор перекредитования. На нем можно в режиме онлайн рассчитать все варианты рефинансирования по данным на 2018 год.

Для его использования необходимо внести в соответствующие поля все данные о текущем долге. А именно:

- сумму остатка задолженности;

- процентную ставку по существующему обязательству;

- срок закрытия кредита;

- размер процентов рефинансирования за год.

После введения значений следует убедиться, что они указаны верно. Если данные занесены правильно, то программа рассчитает:

- сумму платежа за месяц;

- размер переплаты;

- уменьшение размера ежемесячного взноса, срока выплаты и переплаты по обязательству.

Если нужно рассмотреть вариант рефинансирования с уменьшенным ежемесячным платежом, то есть закрытие кредита с меньшими потерями бюджета, то в калькуляторе следует поставить галочку «Уменьшить платёж».

Если же необходимо максимально уменьшить период погашения долга, то нужно поставить отметку «Оставить прежний платёж». В таком варианте ежемесячный взнос останется прежним, но общий срок возврата денег станет меньше, то есть гражданин закроет задолженность быстрее.

Проценты за просрочку

Нормы ст. 395 Гражданского кодекса РФ устанавливают ответственность физических лиц за неисполнение финансовых обязательств. Согласно положениям указанного нормативного акта, за подобное нарушение должник обязан выплатить проценты на удержанную сумму.

Проценты за использование чужих денег начинают начисляться со следующего дня после даты, когда взнос должен был быть внесён. Начисление пени продолжается до момента исполнения обязательства, который определяется согласно положениям ст. 316 ГК РФ, если в законодательстве или договоре не установлены другие правила.

Размер пени

В ст. 395 ГК РФ размер пени определяется исходя из размера учётной ставки процента банка на момент закрытия материального обязательства или его части. В Гражданском кодексе нет определения такого понятия, как «учётная ставка банковского процента», а потому в нормативно-правовых актах закреплено, что проценты следует уплачивать по ставке рефинансирования Центрального банка РФ.

Таким образом, размер процентов, начисляемых за использование чужих материальных средств, равен ставке рефинансирования, которая действовала на момент исполнения долгового обязательства. Сведения о её размере, а также информацию об изменениях этого показателя можно найти на официальном сайте Центрального Банка России.

Если кредитор обратится в судебный орган с иском о взыскании долга, то пеня может быть начислена исходя из размера учётной ставки на дату подачи искового заявления или на дату вынесения судебного решения. Для финансового учреждения наилучшим является первый вариант расчёта.

Универсальная формула

Согласно законодательству, для расчёта годовой пени, которая должна быть уплачена по ставке рефинансирования, число дней в году и месяце признаётся равным 360 и 30 дням. В связи с этим формула для подсчёта процентов выглядит следующим образом:

СП = (СР * РК * КД) / 36 000, где:

- СП — сумма процентов;

- СР — ставка рефинансирования, установленная Центральным банком РФ;

- РК — размер кредита;

- КД — количество дней, прошедших с момента образования долга по выплате;

- 36 000 — показатель, получившийся в результате умножения количества дней в году на значение, которое необходимо для вычисления доли одного процента.

- СП — сумма процентов;

- СР — ставка рефинансирования, установленная Центральным банком РФ;

- РК — размер кредита;

- КД — количество дней, прошедших с момента образования долга по выплате;

- 36 000 — показатель, получившийся в результате умножения количества дней в году на значение, которое необходимо для вычисления доли одного процента.

При подсчёте нужно учитывать, что 14 сентября 2018 года Центральный банк России увеличил ставку рефинансирования. С 17 сентября 2018 года она равна 7,50%.

Расчёт онлайн

Гражданин может самостоятельно произвести расчёт процентов по ставке рефинансирования на калькуляторе онлайн. Эта программа позволяет посчитать сумму просрочки, которая начисляется за несвоевременное внесение платежей по кредиту. Для этого необходимо заполнить все поля калькулятора соответствующими данными.

При вычислении суммы процентов клиент может самостоятельно установить период, в течение которого денежные средства не вносились, одним из следующих способов:

- выбрать две даты из календаря;

- указать количество пропущенных дней.

- выбрать две даты из календаря;

- указать количество пропущенных дней.

Необходимо отметить, что размер процентов зависит от ставки Банка России, действовавшей во время образования просрочки платежей. Но это условие применяется только в тех случаях, когда другой размер процентов не предусмотрен законодательством или заключённым соглашением.

Таким образом, не имея возможности своевременно закрыть кредитное обязательство, заёмщики обращаются к системе замены задолженности, предоставляемой финансовыми организациями. Это даёт возможность не только отсрочить дату выплаты долга, но и уменьшить сумму ежемесячного взноса, что положительно сказывается на семейном бюджете. Но следует помнить о том, что денежные средства, которые клиент занял таким образом, могут быть использованы только на закрытие предыдущих кредитов и никак иначе.