На сегодняшний день в политической и экономической жизни России ситуация не из легких, что сказывается и на банковской деятельности. Проблемы потребительского кредитования, которые имеются в этой сфере, требуют незамедлительного решения. Прежде всего, они связаны с недостатком развития инструментов рефинансирования, совершенствованием правовой документации, невысокой пока культурой обслуживания клиентов.

Проблемы банковского кредитования

Потребительское кредитование, являясь одним из главных факторов экономического роста, нуждается в создании таких условий, когда люди не будут бояться кредитов. С этой целью Центробанк РФ внес некоторые изменения в кредитный банковский рынок. Банки, которые хотят работать под универсальной лицензией, должны увеличить свой капитал до 1 миллиарда рублей. Если же объем денежных средств меньше этой суммы, банк имеет право пользоваться базовой лицензией, условия которой должны стать проще.

К январю 2019 года планируется выполнить всю работу в этом направлении. Самые крупные банки России, составляющие более 60% активов, в 2018 году стали пользоваться нормативом структурной ликвидности, минимальное значение для которого составляет 100%. На сегодняшний день имеется целый ряд проблем в области потребительского кредитования физических лиц. Одна из них состоит в том, что зачастую заемщик подписывает договор, до конца не осмыслив его условия.

За неимением времени менеджер или кредитный эксперт обычно не заостряют внимание на важных моментах соглашения, а клиент, желая быстрее получить деньги, не настаивает на этом. Некоторые кредитные учреждения в публичных выступлениях и рекламе заявляют один процент по кредиту, а в реальности он оказывается гораздо выше. Таким образом, не зная обо всех выплатах, заемщик вводится в заблуждение.

Существенную проблему представляет и неполная прозрачность доходов клиентов. Часто граждане получают «серую» зарплату, не учтенную в налоговых органах. Поэтому банки не могут знать о настоящем доходе клиента, а тот, в свою очередь, не имеет возможности получить услугу в полном объеме. В таких условиях банки идут на упрощение процедуры кредитования и в итоге оказываются в ситуации финансового риска.

В развитии рынка банковских услуг большим ограничением является неплатежеспособность, которая продолжает снижаться. Не менее важной проблемой являются невозвращенные банкам кредиты. Количество проблемных займов год от года растет. Среди сдерживающих проблем можно назвать закредитованность населения. По подсчетам одного из коллекторских агентств, каждый должник имеет примерно 2−3 кредита, и самое большое количество — 17. Поэтому количество выдач новых кредитов значительно сокращается.

К проблемам по займам также относится плохое обеспечение кредитов и их трудная реализация при невозврате. Сильным сдерживающим фактором кредитования является высокая ставка по процентам, что характерно для всех банков, особенно коммерческих. По сравнению с другими европейскими странами, у российских банков самые высокие ставки. Сейчас самый низкий процент по жилищным кредитам в Сбербанке — 11,5%. Для сравнения: в США по ипотеке — до 6%, в Канаде — до 6,2%, в Португалии — от 2,75%.

Пути совершенствования

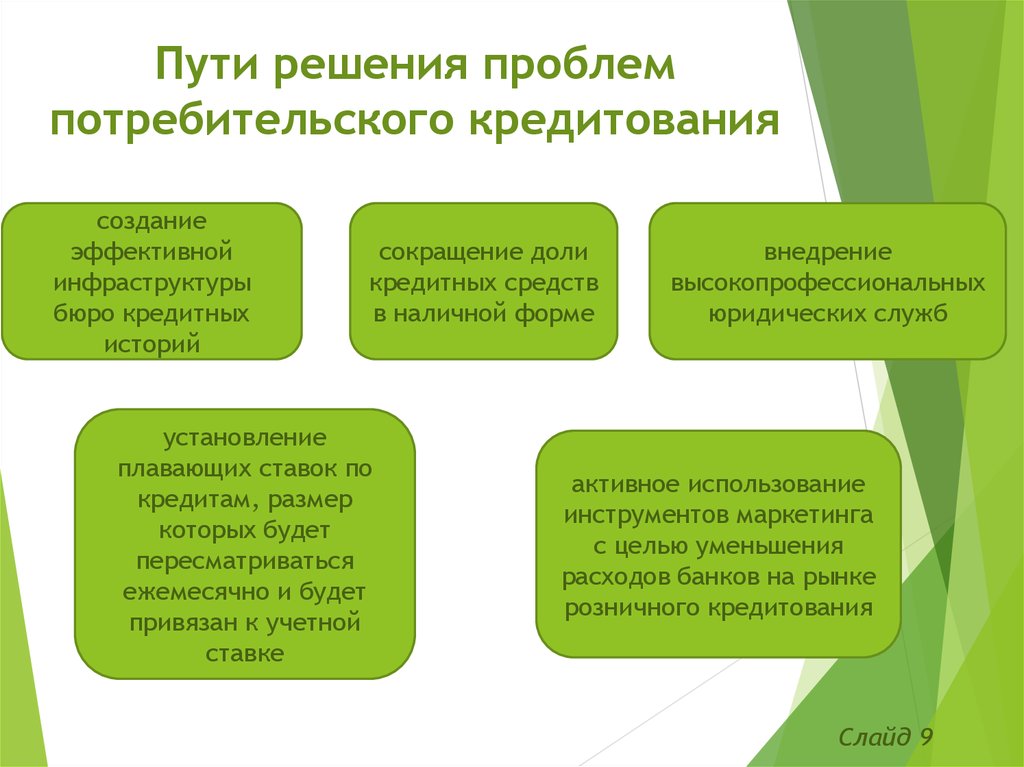

Что касается решения проблем потребительского кредитования, то по отношению к клиентам нужна более гибкая политика во всех видах банковского обслуживания. Практика показывает, что более выгодной является выдача кредитов на приобретение дорогого имущества и недвижимости. Большинство банков РФ до сих пор не имеют единой системы требований к заемщикам, которая дает возможность по простой схеме рассчитать сумму денежных средств, которую они могут получить. Многие банки работают по старинке, имея у себя общий список проблемных клиентов, и отсеивают их на самом начальном этапе, не допуская к согласованию высшей инстанции.

Основные пути совершенствования потребительского кредитования до 2020 года:

- Поддерживать устойчивость банковского сектора, исключать любые риски возникновения кризисных ситуаций.

- Повышать качество работы банков по аккумулированию вкладов и заемных средств населения, капитала крупных предприятий.

- Укреплять доверие инвесторов, заемщиков и вкладчиков к российским банковским службам.

- Защищать интересы банковских вкладчиков.

- Не использовать кредитные организации в недобросовестной и мошеннической деятельности.

Главный результат развития банковской системы кредитования России — это ее надежность. Также важно повышение ее активного участия в экономике России, постепенный переход из страны с переходной экономикой к показателям работы банков европейских стран-лидеров. В связи с этим к 2020 году должны решиться следующие проблемы:

- Будет обеспечиваться привлечение долгосрочных источников банковского финансирования. Это даст возможность аккумулировать в банковской сфере 60−70% внутренних сбережений, что позволит повысить объем кредитов в инвестициях.

- Намного снизятся риски потери ликвидности, что обеспечит доступность краткосрочного рефинансирования.

- Незначительно ухудшится качество активов как следствие роста емкости системы и повышения доступности банковских услуг.

Развитие потребительского кредитования во многом зависит от общих темпов развития экономики, в частности, от таких показателей, как объем ВВП, рост инфляции, валютный курс, наличных и безналичных форм расчетов и от внесения изменений и дополнений в законодательство. Таким образом, в настоящее время потребительское кредитование в России не в полной мере соответствует всем потребностям потенциальных заемщиков, в некоторых сферах необходимы изменения. Но система уже сформирована, развиваются новые виды услуг.

Данные Центробанка по надежности учреждений

В настоящее время без банка, как без рук: за жилье заплатить, деньги с зарплатной карты снять, послать перевод и так далее. Сотрудники Центрального банка России составили ТОП-10 самых надежных банков страны. Они это делают каждый год для того, чтобы клиенты могли знать, в каком банке можно кредитоваться, а какому денежные средства доверить опасно. Вот этот список:

- Сбербанк. Контрольный пакет акций у государства. 25% принадлежит иностранным инвесторам. В стране около 15000 отделений.

- ВТБ — самый большой банк по уставному капиталу. 61% акций принадлежит государству. В 2014 году был на 66-м месте в мире по размеру капитала.

- Газпромбанк работает с предприятиями газовой промышленности, 3 млн физических и 45 тысяч юридических лиц в обслуживании этого банка.

- ВТБ 24 — в настоящее время один банк — ВТБ.

- ФК «Открытие». 75% акций компании в ее собственности. Банк обслуживает корпоративных клиентов, 220 тысяч юридических и 4 млн физических лиц.

- Россельхозбанк. Сотрудничает с сельскохозяйственными предприятиями, всегда входит в ТОП-10 банков.

- Альфа-Банк обслуживает 14 млн физических лиц. Занимается благотворительностью, официальный банк спортсменов.

- Национальный клиринговый центр. Ведет работу на финансовом и фондовом рынках. Является посредником между продавцом и покупателем, за эту деятельность получил 7 млрд прибыли.

- Московский кредитный банк — коммерческая структура, осуществляет деятельность в основном в Москве и области, выдает кредиты.

- Промсвязьбанк. Значимый банк страны, с большим собственным капиталом.

Если эксперты Центробанка делают анализ о надежности на основе анализа работы, то клиенты выражают свое личное отношение. Поэтому их ТОП-10 надежности, который составлен по отзывам клиентов, немного другой.

К примеру, Сбербанк вообще не вошел в их рейтинг. Дело в том, что для клиентов важно только то, как сотрудники банка к ним относятся.

Отзывы клиентов

Оформила карту в Тинькофф банке на 35 000 рублей и потратила на покупки. Оплачивала картой, так как снимать в банкомате невыгодно. Меня поразили проценты: 2400 каждый месяц я должна выплатить банку. Один взнос не смогла внести вовремя, так мне начислили штраф в размере ежемесячного платежа.

Постараюсь быстрее избавиться от этой кабалы, но при таких бешеных процентах придется туго. Одно хорошо, что не сдают своих клиентов приставам и коллекторам. Людям, которые зарабатывают на жизнь своим трудом, кому деньги даются нелегко, не рекомендую этот банк.

Надежда

Хочу написать отзыв о Хоум Кредит банке, который делает красивую рекламу, но не отвечает за сказанные в ней слова. Наверное, много денег актеру заплатили, чтобы так все реально получилось. Конечно, наврать проще, чем сделать. Никогда не верила этим сказкам, всегда считала, что реклама — это обман населения. Не встречала ни одного человека, которому бы выдали кредит на обещанных условиях.

Отказать просто, тем более, когда причину указывать не нужно: таковы условия. И никого не интересует, что раньше я брала у них кредит на машину и выплатила в срок, что в другие банки плачу без задержек. Просто хочу получить кредит не под 30%, как мне предложили, а под 15, как вещали с экрана. Проблемы потребительского кредитования и пути их решения лежат на поверхности: просто каждый должен делать свое дело.

Ольга, 42 года.

Когда решили оформить кредит в Московском кредитном банке, мы никак не могли подумать, что навяжут еще и страховку в пользу банка. Оказывается, простого потребителя обманывают. Ведь в рекламных проспектах отсутствует обязательное страхование жизни и здоровья Условие еще можно понять, но нам сообщают сумму кредита на несколько десятков тысяч меньше, чем запрашивали.

На мой вопрос, зачем нужна эта страховка, девушка ничего не смогла ответить, попросила подойти на другой день. На следующий день она позвонила и сказала, что наша просьба учтена, и можно продолжить оформление договора. Вот так я, можно сказать, отвоевала справедливость. Поэтому советую быть внимательнее, чтобы не потерять часть своих денег.

Светлана, 37 лет.