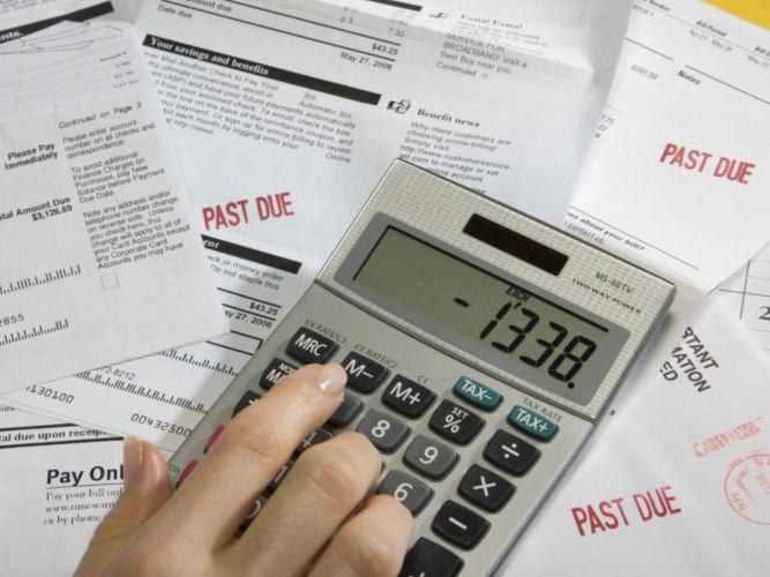

Заемщики финансовых организаций должны сами контролировать своевременность внесения платежей согласно договору. Ведь даже у самых добропорядочных физических лиц может образоваться кредитная задолженность перед банками. Причиной могут послужить задержки поступлений и прочие непредвиденные обстоятельства. Каждому гражданину полезно знать, как и где уточнить информацию касательно возможных долговых обязательств, а также способы избавления от них.

Определение понятия

Каждому человеку, который хотя бы единожды брал кредит в банке, знакомо понятие долг. Термин «задолженность» в словаре расшифровывается следующим образом — остаток долговых обязательств заемщика перед финансовой организацией, включающий в себя не только тело кредита, но и просроченные платежи, штрафы и неустойки (если таковые имеются).

В зависимости от типа долга можно судить о причинах его появления. Этот аспект следует рассмотреть подробнее.

Остаток тела кредита с процентами — текущий долг, который появился в тот момент, как только человеку выдали кредит. Безусловно, чем дольше осуществляются выплаты, тем конечная сумма становится меньше и наоборот.

Нередко ввиду разных жизненных обстоятельств появляется задолженность банку по кредиту, когда платежи не вносятся вовремя, в установленные договором сроки. Практика показывает, что существует ряд основных причин:

- банальная забывчивость заемщика;

- трудные жизненные обстоятельства (потеря работы, тяжелая болезнь и т. д. );

- целенаправленные мошеннические действия должника.

В таких ситуациях и возникают пени и штрафные санкции за просроченные выплаты, которые значительно увеличивают общую сумму долга. Нередко бывают случаи, когда просроченные займы появляются у того, кто даже не брал кредит. Это может произойти, если человек выступал в роли поручителя при оформлении займа коллегой, родственником или знакомым.

Важно понимать, что поручитель несет одинаковую ответственность вместе с заемщиком по кредитным обязательствам. Необходимо контролировать даже те займы, по которым осуществляется поручительство.

Методы выявления задолженности

Существует множество различных способов, благодаря которым можно узнать об образовании задолженности и ее размерах. Следует подробно рассмотреть более надежные и достоверные из них.

Обращение в банк

Наиболее простой метод — обращение напрямую в банковскую организацию. Может показаться на первый взгляд, что подобные манипуляции будут лишними, ведь на руках у человека всегда имеется платежный график, в котором четко указан остаток задолженности по кредиту на момент оплаты. Однако существует несколько нюансов:

- Размер остатка соответствует фактическому лишь тогда, когда человек осуществляет внесение ежемесячных платежей по займу строго в день, указанный в графике, и в том объеме, который оговорен там же. Но так происходит далеко не всегда. Нередко клиенты вносят большие суммы, чтобы быстрее выплатить кредит. Кроме того, даты выплат далеко не всегда соответствуют графику. Очень частое явление — на 1−2 дня раньше или позже.

- Даже если должник вносит оплату строго соблюдая график, конечная сумма может не совпадать, ведь кредитор оставляет за собой право списывать средства из внесенной суммы. Это может быть, например, штраф, о котором заемщик даже не знает.

Следовательно, в банковскую организацию нужно обращаться чаще, чтобы контролировать фактическую ситуацию по выплате кредита.

Бюро кредитных историй

Подобные организации впервые стали появляться на территории Российской Федерации в 2006 году, после того как в силу вступил закон «О кредитных историях». На сегодняшний день в стране действуют около 30 таких организаций, где собрано больше 30 млн кредитных историй (КИ) жителей России.

Любой гражданин может по собственной инициативе единожды в год проверить информацию о себе бесплатно. Для этого нужно лично обратиться в ту организацию, где размещается конкретная история, или же отправить нотариально заверенный запрос. Срок исполнения составляет 10 дней.

Чтобы узнать местонахождение, следует иметь код кредитной истории, который присваивается банковской организацией. Количество кодов соответствует числу займов человека.

Если заемщик не знает, где найти свою КИ, можно отправить запрос через банковскую организацию, любое бюро или Центральный каталог КИ при банке России. Стоимость подобных манипуляций составляет около 500 руб. Помимо этого, некоторые БКИ предоставляют подобную информацию на платной основе. В общем, существует несколько возможных вариантов. Какой именно выбрать, каждый человек решает для себя сам.

После получения информации, сверки с фактическими данными и при обнаружении несоответствий должник может обратиться в бюро кредитных историй (БКИ) с требованием перепроверить информацию, учитывая предоставленные сведения.

БКИ должны принять заявление, еще раз проверить информацию, затем в течение месяца подтвердить изменения и добавить их в базу или предоставить аргументированный отказ. Специалисты не рекомендуют обращаться к непроверенным посредникам, которые обещают людям почистить огрехи КИ. Практически всегда они оказываются мошенниками. Подобные услуги желательно заказывать у официальных антиколлекторских компаний, имеющих безупречную репутацию.

Судебные приставы и банкоматы

Дебитор может узнать о наличии задолженности через интернет-источники, например, на сайте судебных приставов. Чтобы это сделать, нужно в пункте «Данные исполнительных производств» заполнить специальную форму. Если дело на конкретного человека отсутствует, на экране появится запись «Ничего не найдено по запросу», в противном случае будет высвечиваться список по всем долговым обязательствам, которые имеются у приставов. В списке будут указаны такие данные:

- адрес исполнительной службы;

- реквизиты документа;

- сумма долга;

- Ф. И. О. пристава, который занимается этим делом;

- дата и номер открытия исполнительного производства;

- предмет исполнения.

В большинстве случаев таким образом можно уточнить информацию о долгосрочных долговых обязательствах (с просрочкой не менее 12 месяцев).

Еще один довольно распространенный метод выявления кредитной задолженности — использование терминала или банкомата. Если пользоваться последним, нужно вставить в него карточку, а затем найти пункт, с помощью которого можно запросить выписку по счету.

В случае с терминалом получить такую информацию можно благодаря карточке, привязанной к договору, или с помощью данных, которые система потребует вести в ячейке на экране устройства.

Способы оплаты

Если человек воспользовался одним из вышеперечисленных способов и узнал, что у него имеется задолженность, нужно предпринять решительные действия, иначе с каждым днем долг будет только расти. Чтобы успешно выйти из сложившейся ситуации, необходимо изучить возможные варианты.

Реструктуризация долга

В случае если у человека имеются трудности с оплатой ежемесячных платежей по кредитным обязательствам ввиду каких-то жизненных обстоятельств, решением может быть реструктуризация задолженности. В банковской терминологии это понятие расшифровывается следующим образом — изменение условий договора кредитования по согласию сторон (дебитор и кредитор) для снижения финансовой нагрузки на должника.

Для проведения подобных манипуляций с действующим займом человек должен обратиться с заявлением в финансовую организацию, в которой и был взят кредит. Если обращение будет одобрено, кредитор проводит реструктуризацию. Существует несколько способов:

- изменение валюты займа;

- кредитные каникулы;

- увеличение периода кредитования;

- списание штрафных санкций и пени (полностью или частично);

- изменение ставки по кредиту (этот метод используется довольно редко).

- изменение валюты займа;

- кредитные каникулы;

- увеличение периода кредитования;

- списание штрафных санкций и пени (полностью или частично);

- изменение ставки по кредиту (этот метод используется довольно редко).

Любой из перечисленных методов может существенно облегчить жизнь заемщику, уменьшив финансовую нагрузку и создавая приемлемые условия для дальнейшего выполнения долговых обязательств.

Отсрочка платежей

В любых трудных ситуациях всегда имеется выход. Многие банковские специалисты рекомендуют должнику не отворачиваться от кредитной организации, стараться всячески контактировать с работниками банка, чтобы совместными усилиями найти метод решения проблемы. В большинстве случаев кредиторы идут навстречу заемщикам.

Например, можно постараться договориться об отсрочке платежа. Зачастую условия таковы, что на весь период действия отсрочки человек должен платить исключительно проценты.

Отсрочку можно оформить только тогда, когда у дебитора проблемы временного характера и прежде у него отсутствовали просрочки. Максимально возможный период отсрочки платежей — 1 год. Более подробную информацию можно уточнить в кредитной организации.

Чтобы получить отсрочку, нужно написать заявление в банковскую организацию, а затем принести его лично или отправить с помощью почтового отделения/службы доставки.

Процедура перекредитования

Довольно эффективным методом при проблемах с долговыми обязательствами является перекредитование. Оно проводится несколькими способами:

- оформление нового займа в другой организации, деньги от которого будут направлены на погашение действующей задолженности;

- рефинансирование имеющегося займа.

В первом случае должник сам ищет кредитную организацию, которая ему наиболее подходит, а затем подает заявку. Если последняя будет одобрена, потенциальный займополучатель должен предоставить пакет необходимых документов, подписать договор, а затем получить средства. Деньги должны пойти на закрытие имеющихся долговых обязательств.

Во втором случае должник выбирает кредитную организацию из списка тех, что предоставляют подобные услуги. Затем подает необходимую документацию по списку и ожидает решения банка. В случае одобрения оформляется займ, и средства новый кредитор отправляет предыдущему для погашения имеющейся задолженности.

Эти способы позволяют провести перекредитование на наиболее выгодных для заемщика условиях (более длительный период, меньшая процентная ставка и т. д. ). Таким образом, обслуживание кредита существенно облегчается для должника.

Продажа имущества

Нередко при оформлении кредита банковская организация требует залога, в качестве которого может выступать дорогостоящее имущество дебитора (квартира, гараж, автомобиль, дом или дача). При трудностях с оплатой долга (просрочки платежей, невозможность осуществления выплат) можно продать залог, а вырученные средства направить на погашение задолженности.

Следует отметить, что просто так, исключительно по заявлению должника, залог невозможно снять с обременения, а без снятия нельзя его продать. В подобных ситуациях имеется 2 варианта решения проблемы:

- Если в качестве залогового имущества выступает недвижимость, должнику необходимо найти риелтора, с помощью которого подобрать потенциального покупателя. Затем заключается предварительный договор. На основании последнего покупатель должен перечислить продавцу задаток в том размере, который требуется для погашения задолженности. Далее кредитная организация, в установленный договором период, выводит имущество из залога, и должник завершает операцию по купле-продаже.

- Обратиться в банковскую организацию с просьбой продать залоговое имущество для погашения действующих кредитных обязательств. Однако подобный метод имеет некоторые недостатки: кредитор может реализовать залог по стоимости, которая будет существенно ниже рыночной — для банка важно, чтобы средств хватало на погашение задолженности; продажа может затянуться и должнику нужно будет продолжать вносить платежи по кредитным обязательствам.

Признание банкротства и помощь антиколлекторов

В середине 2015 года в России вступил в силу закон «О банкротстве физлиц». В силу этого должник имеет возможность инициировать признание его банкротом. Банкротство физического лица — признание судебными органами неспособности заемщика отвечать по своим кредитным обязательствам.

Для начала процесса размер задолженности дебитора должен быть более полумиллиона рублей с просрочкой платежей не менее 3 месяцев. Этот факт должен документально подтверждаться. Инициировать банкротство с долгом меньше указанной суммы можно, однако в этом случае стоимость имущества заемщика должна быть в разы меньше самого долга.

После признания банкротства все имущество дебитора, кроме средств первой необходимости и жилплощади (единственной), продают на торгах, а вырученные деньги направляют на оплату долга. Специалисты рекомендуют пользоваться этим методом в случаях крайней необходимости. Это обусловлено тем, что подобные процедуры влекут за собой ряд последствий. Ограничения для человека, которого признали банкротом:

- запрещено выезжать за границу до того момента, пока не будет закрыто дело о банкротстве;

- нельзя занимать руководящие посты;

- отсутствует возможность взять кредит.

- запрещено выезжать за границу до того момента, пока не будет закрыто дело о банкротстве;

- нельзя занимать руководящие посты;

- отсутствует возможность взять кредит.

В большинстве случаев период запрета составляет 5 лет. Признать банкротство грамотно и с меньшими потерями заемщику поможет опытный кредитный юрист.

Если человек хочет быстро и гарантированно решить вопрос с долгом по кредиту, а собственного опыта у него не хватает, можно обратиться за профессиональной помощью. Подобные вопросы успешно решают антиколлекторские фирмы. Эти организации руководствуются исключительно действующим законодательством.

При выборе компании в обязательном порядке нужно узнать о ней как можно больше информации: отзывы клиентов, результаты ее работы, период деятельности фирмы на рынке подобных услуг.

Основные ошибки

Чтобы не усугублять и без того трудное положение, заемщику рекомендуется изучить рекомендации экспертов и уберечь себя от опрометчивых шагов. Некоторые из них:

- Не переоформлять имущество на других лиц. В сложных ситуациях многие должники по кредитам вместо поиска реального выхода начинают переоформлять имущество на третьих лиц, чтобы уберечь его от судебных приставов и кредитной организации. Подобные манипуляции абсолютно бессмысленны, ведь все сделки, проведенные заемщиком во время наличия задолженностей, могут быть признаны судебными органами недействительными. Кроме того, есть риск потерять имущество, если попасть на мошенников.

- Не исчезать. Огромная ошибка, которую может совершить должник, — прятаться от кредиторов. В подобных случаях банковские организации могут предпринять кардинальные меры, существенно осложняющие жизнь заемщика и его родных. Так, кредитная организация может продать долги коллекторам. Последние, в свою очередь, используют другие способы воздействия на дебитора. Кроме того, дело может быть передано в суд, который посчитает требования кредитора законными и передаст дело приставам. Они вправе арестовать собственность и счета дебитора, а также его поручителей. Помимо этого, они могут запретить выезд за границу и передать исполнительные листы на работу всем вышеперечисленным лицам.

- Выводить активы. Намеренный вывод активов заемщика может привлечь интерес сотрудников правоохранительных органов. Подобные сделки суд признает недействительным, а дебитора могут привлечь к административной или даже уголовной ответственности.

Специалисты рекомендуют в случае возникновения финансовых трудностей незамедлительно обратиться в кредитно-финансовую организацию. Это поможет совместными усилиями найти решение, которое будет оптимальным для обеих сторон. Кроме того, это позволит избежать начисления пени, штрафов и т. д.

Микрофинансовые организации

При отсутствии возможности внесения очередного платежа по кредитным обязательствам должник задумывается о поиске способов получения денег. При крайней необходимости можно перезанять средства у специальных компаний, которые предлагают микрозаймы. Наиболее популярные из них:

- Домашние деньги. Эта фирма действует на рынке оказания микрофинансовых услуг для граждан с 2007 года. За этот период в организацию обратилось больше 300 тыс. жителей со всех регионов России. Представительства есть в 55 регионах и 3158 населенных пунктах страны, поэтому получить займ может любой желающий. Компания предоставляет средства на период от 25 до 52 недель. Ставки от 180 до 250% годовых, суммы варьируются от 10 до 50 тыс. руб.

- МигКредит — микрофинансовая организация, дающая займы населению от 3 до 100 тыс. руб. на период от 10 до 48 недель. Чтобы получить средства, нужно оставить заявку на официальном сайте компании. Кроме того, там можно найти онлайн-калькулятор, который поможет быстро рассчитать заемщику сумму еженедельного платежа. Размер оплаты зависит от срока и суммы взятых средств. Следует обратить внимание, что ставки варьируются от 96 до 671% годовых.

- Quick money — предоставляет свои услуги на территории Санкт-Петербурга, Москвы и Перми. Фирма работает в сфере оказания микрофинансовых услуг больше 5 лет. В этот период клиентами компании стало более 150 тыс. граждан страны. На сегодняшний день организация является лидером в области кредитования «Займ до зарплаты». Кроме того, гражданам выдаются средства под залог ювелирных украшений или же без залога вообще.

Долг по кредитным обязательствам — тот аспект, о котором дебитор обязан помнить всегда. Существует несколько методов для выявления размера задолженности. При появлении трудностей с выполнением своих обязанностей по договору не нужно совершать опрометчивых поступков и пытаться забыть о проблеме. Чем быстрее будет найден выход, тем лучше. Обращение к кредитору — один из оптимальных вариантов, ведь банк сильно заинтересован в исполнении должниками кредитных обязательств.