Квалифицированные экономисты отмечают, что ставка рефинансирования является специфическим показателем, с помощью которого каждый заёмщик может рассчитать пеню за несвоевременное внесение платежа. За каждый день просрочки банк начисляет штраф, размер которого зависит от общей суммы непогашенной части кредита. Чтобы не допустить ошибок в расчётах, можно использовать специальный калькулятор пени по 1/300 ставки рефинансирования долга.

Краткое описание

Центробанк выпустил денежную массу, благодаря чему может не работать напрямую с юридическими и физическими лицами. В качестве посредников выступают крупные финансовые компании. На их счёт поступают деньги (ссуды), за которые им нужно вернуть в ЦБ определённые проценты за использование средств.

Если заёмщик хочет оформить краткосрочный кредит сроком до 7 дней, то Центробанк устанавливает ключевую ставку, которая в точности отображает макро и микропроцессы в экономике. Специалисты утверждают, что такой подход крайне выгоден. Именно эта ставка выступает в качестве инструмента для управления кредитно-денежной политикой в государстве. Помимо этого, по ней осуществляются депозитные вклады.

Ключевая ставка всегда представлена в виде процента, поступающего на счёт ЦБ за оформленные краткосрочные кредитные деньги. Её размер может увеличиваться или уменьшаться, так как всё зависит от экономической ситуации в стране.

Точный процент рефинансирования в 2018 году прописан в Федеральном законе № 86 — ФЗ. От этого параметра напрямую зависит, какие именно размеры пени и штрафных санкций будут зафиксированы в налоговой базе.

Размер ставки всегда отображает степень развития экономики, а также влияние инфляции. С 2016 года обе величины стали приравнивать. Базовая ставка находится в пределах 7.25%. Все данные обязательно рассчитываются опытными экономистами Центробанка.

Характерные отличия

В действующем Гражданском кодексе указано, что значения пени и неустойки являются тождественными. Особые отличия можно встретить только на практике. Пеня — это специфическая штрафная санкция, которая из-за просрочки платежей постоянно увеличивается. Может возлагаться только на физические лица. В составляемой документации обязательно должно быть указано точное количественное значение пени. Чем дольше заёмщик будет оттягивать с погашением своего долга, тем больше будет становиться сама задолженность, соотносимая к стандартному тарифу.

Неустойка — это штраф, налагаемый на юридическое лицо при невыполнении возложенных на него финансовых обязательств с нарушением закона. Этот параметр всегда выражается определённым процентом от имеющейся задолженности. Все расчёты контролируются не только Гражданским, но и Налоговым кодексом. Чтобы посчитать пеню за просрочку, нужно учесть 1/300 ставки рефинансирования.

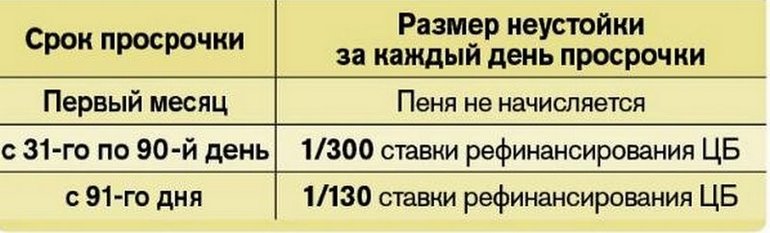

В особую категорию попадают штрафы по налогообложению. Согласно ст. 75 НК России, при просрочке налоговых обязательств взыскание задолженности осуществляется по следующей схеме:

- Для юридических лиц. В период до 31 дня просрочки действует одна трёхсотая ставки рефинансирования. Если же этот срок превышен, то заёмщика ожидает вся сумма пени прошлого периода и 1/150 доля от ЦБ.

- Для ИП и физических лиц. За несвоевременное внесение платежей действует 1/300 базовой ставки Центробанка.

Специалисты всегда напоминают заёмщикам о том, что длительная задержка платежей влечёт за собой стремительное увеличение общей суммы задолженности. К недобросовестному налогоплательщику могут применяться и другие штрафные санкции, которые в общей совокупности увеличат долг в несколько раз.

Виды неустойки

Для точного определения всегда учитываются причины возникновения штрафных санкций. Но на практике существует два наиболее распространённых вида неустойки:

- Договорная. Чётко определена условиями соглашения обеих сторон. Может быть установлена в процентном выражении или в фиксированной сумме.

- Законная. Устанавливается исключительно законодательными актами. Такая неустойка может применяться в независимости от условий соглашения сторон. Итоговый расчёт осуществляется при помощи ставки перекредитования.

- Договорная. Чётко определена условиями соглашения обеих сторон. Может быть установлена в процентном выражении или в фиксированной сумме.

- Законная. Устанавливается исключительно законодательными актами. Такая неустойка может применяться в независимости от условий соглашения сторон. Итоговый расчёт осуществляется при помощи ставки перекредитования.

Обе эти формы возмещения нанесённого ущерба финансовой структуре имеют идентичный смысл, но только в теории. А вот на практике судебного вмешательства существуют весомые отличия. Законной неустойкой всегда называют те штрафы, которые налагаются на пользователя, если присутствуют какие-либо нарушения. Сам кредитор не может предъявить судебным органам весомые доказательства причинения ему ущерба. Договорная неустойка отличается тем, что для её взыскания требуются внятные обоснования нанесённых убытков.

По условиям законной неустойки все выплаты происходят очень быстро. Этого нельзя сказать о договорном варианте, ведь всё зависит от суммы и анализа последствий. Так как факт партнёрства ещё не подошёл к концу, а влияние понесённых убытков может стать заметным только в будущем.

Существует четыре категории соответствия неустойки взысканным убыткам:

- Штрафная. В этом случае организация проводит полное взыскание суммы понесённых убытков со своего клиента (может превышать даже размер неустойки).

- Исключительная. С пользователя взыскивают только неустойку, в соответствии с договором или законодательными нормами.

- Зачётная. Взыскивается только определённая доля от всей суммы, которая не была покрыта неустойкой.

- Альтернативная. Компании предоставляется право выбора: взыскание с клиента только неустойки или же всей суммы убытков.

Понимание всех этих нюансов крайне важно как для профессионалов, так и для обычных заёмщиков. Сама неустойка может начисляться двумя способами — пеней или же штрафом.

Последний вариант представлен в виде денежной компенсации, которую, в соответствии с ранее составленным договором или законом, клиент должен выплатить своему кредитору за недобросовестное исполнение всех возложенных на него обязательств. Пеня насчитывается только в том случае, когда был просрочен очередной платёж. Такой вид неустойки имеет нарастающую форму.

Категории штрафных санкций

В современном законодательстве используемые термины «пеня» и «неустойка» считаются синонимами, между которыми нет существенных различий. Штрафные санкции всегда имеют фиксированный размер, который выражается в виде процентной прибавки к оставшейся сумме долга. В некоторых случаях неустойка заранее прописывается на страницах договора. Это очень удобно, так как участники финансовой сделки указывают размер штрафов за невыполнение своих обязательств.

Общая сумма задолженности планомерно возрастает с каждым календарным днём, так как происходит рост пени. Налоговый и Гражданский кодекс выступают в роли регламента, который регулирует правила установки финансовых сборов. Если возникают какие-либо споры, то их можно решить в Арбитражном, Конституционном или Верховном суде. Если две стороны подписывали договор без указания размера штрафных санкций, то та сторона, которая не получила платёж, может смело обратиться в вышестоящие инстанции. Размер штрафа напрямую зависит от ставки перекредитования.

Чтобы правильно рассчитать сумму процентных отчислений, которые в обязательном порядке будут прибавляться к оставшемуся долгу, нужно выполнить следующие действия:

- Необходимо тщательно изучить договор, который был заключён обеими сторонами. Если в документации содержится информация о размере пени, то выполнять все дальнейшие действия нет необходимости.

- Провести расчёты просто невозможно без рефинансирующей процентной ставки. Заёмщик должен точно знать её размер на момент просрочки платежа.

- Остаётся только внести необходимые данные в специальные разделы онлайн-калькулятора.

Подсчёт всех дней просрочки

Опытные заёмщики знают, что расчёт пени по страховым взносам и просрочкам налогов, уплачиваемых в Налоговую службу, имеет свои нюансы. В эту категорию попадают взносы за обязательное медицинское страхование. Пеня по ставке рефинансирования рассчитывается совершенно не так, как штрафы за те платежи, что должны быть уплачены в различные фонды.

Например, компании нужно было выплатить НДФЛ с заработной платы 31.03.2018, а на практике деньги были переведены 19 апреля. В такой ситуации штраф за просрочку будет начисляться за период с 1 апреля. Если же физическое лицо опоздало с уплатой налога только на один день, то пеня ему начисляться не будет.

Если заёмщик хочет сделать расчёт неустойки по взносам, которые ранее перечислялись в сам Фонд, то все штрафы будут начисляться на следующий день просрочки. К примеру, организация должна была перечислить определённую сумму 15 апреля, но внести деньги удалось только 29 числа, то за эти 14 дней будет начислена пеня.

Финансовые взыскания для Арбитражного суда

Финансовые взыскания для Арбитражного суда

Для расчёта суммы задолженности используется совершенно другая формула. В ней обязательно используется деление на 360 (количество дней в году). Стоит быть осторожными, так как часто для расчёта применяется одна и та же формула. Небольшое различие присутствует только в цифрах: 1/300 или 1/360. При налогообложении и банковских просрочках следует использовать 1/300. А вот для Арбитражного суда — 1/360 (если в ранее составленном договоре не прописаны иные условия).

При подписании финансовой документации между крупными фирмами и предприятиями неустойка может быть 1/150 или 1/50. Для более комфортных вычислений заёмщики могут воспользоваться онлайн-калькуляторами, в которых предусмотрено наличие специальных параметров для расчёта величины штрафов. Пользователю нужно только ввести точные данные.

Стоит отметить, что перед выбором того или иного калькулятора необходимо обратить внимание на то, какая доля применяется в формуле. Более усовершенствованные финансовые программы имеют несколько параметров на выбор заёмщика.

Если финансовые споры рассматриваются в судебном порядке, то для защиты прав клиента судья может удовлетворить поданный иск о снижении неустойки в пользу заёмщика. Результат во многом зависит от квалифицированности адвоката, который должен объяснить и скорректировать имеющиеся спорные моменты.

Эффективные способы расчёта

Для применения любой формулы нужно знать базовый тариф на определённую дату рассматриваемого периода. Специалисты привыкли использовать два способа расчёта.

Итоговый результат невозможно вычесть без следующих параметров:

- Ставка перекредитования.

- Точная сумма задолженности.

- Длительность просрочки платежа.

Для стандартного расчёта пени можно использовать следующую формулу:

П = С х В х (З/100) / 300.

- П — это сам штраф, который налагается на заёмщика.

- С — точная сумма начального платежа, который не был оплачен своевременно.

- В — временной период (обозначает количество дней).

- Р — текущая ставка.

Деление на 100 означает, что проценты должны быть переведены в долевую величину. Для начисления штрафов Центробанк использует 1/300 стандартного тарифа. Если же эта формула не подходит, тогда можно воспользоваться вторым вариантом: П = С х В х (Р/100) / 360. Здесь используются те же термины, что и в первом случае. Единственное отличие состоит только в том, что деление на 360 соответствует усреднённому количеству дней в году.

Если в процентное соотношение за рассматриваемый период были внесены определённые изменения, тогда необходимо поделить этот показатель на несколько временных интервалов, когда ставка была постоянной. Для каждого промежутка рассчитывается своя величина пени, после чего все данные складываются между собой.

К примеру, у компании есть небольшая задолженность по счёту в размере 100 тысяч рублей, срок просрочки составляет 25 дней. Тариф рефинансирования находится в пределах 7.25%. Формула для расчёта пени 1/300 будет выглядеть так: П = 100 тыс. х 25 х (7.25/100) / 300 = 604.17. С учётом всех штрафов через указанный промежуток времени сумма задолженности составит 100 604 рублей.

Советы специалистов

Финансисты утверждают, что заёмщик не всегда должен оплачивать пеню. Существует несколько способов избежать таких последствий. В банковской отрасли есть такие ситуации, которые утверждены на законодательном уровне. По их условиям заёмщик не обязан оплачивать штрафы даже в том случае, если он допустил просрочку по взносу.

Избежать начисления пени можно в следующих случаях:

- Каждый заёмщик может не оплачивать начисленный ему штраф в той ситуации, если в квитанции содержатся какие-либо ошибки, из-за которых сформировалась просрочка. Устранить такую погрешность может только платёжный поручитель. Пеня буде аннулирована.

- Если пользователь руководствовался рекомендациями контролирующих органов при подсчёте размера очередного платежа, и из-за этого сформировалась просрочка, то никакие штрафы не будут насчитываться.

Стоит отметить, что оба этих случая прописаны в Федеральном законе и Налоговом кодексе. Если в платёжном поручении допущена какая-либо ошибка, то она может быть исправлена только через уточнение документации. В категорию исключений входят только неправильно указанные счета Федерального Казначейства, название кредитующего банка, а также реквизиты КБК. Но неправильное зачисление платежа можно оспорить в суде.

Использование онлайн-калькулятора

Уже с 2016 года стандартная ставка приравнивается к ключевой пене. В отдельности этот показатель теперь не контролируется. Ключевая ставка всегда определяется Банком России, из-за чего изменения вносятся довольно часто. Последний раз поправки вносились в сентябре 2017 года. Размер ставки понизился до 8.5%, что на 0.5% меньше прежнего.

Если расчёт пени будет осуществляться через универсальный онлайн-калькулятор, тогда в обязательном порядке необходимо заполнить два поля: указать точное количество дней просрочки, а также размер задолженности, по которой проводится вычисление. Определённые сложности могут возникнуть, если действующая ранее ставка перекредитования поменялась.

К примеру, просрочка началась с 3 октября, а её погашение произошло 25 числа этого же месяца. В период с 3 по 20 действовала ставка 9%, а с 21 её размер составил уже 8.5%. Неопытных заёмщиков может интересовать, сколько будет составлять размер пени.

Чтобы получить максимально достоверные показатели, необходимо сделать два вычисления. В первом случае в калькулятор следует внести следующие данные:

- Точную сумму оставшегося долга.

- Число дней просрочки.

- Указать ставку 9%.

После этого вычислительная программа выдаст сумму пени по указанному заёмщиком долгу. Для второго расчёта указываются все те же данные, кроме процентной ставки, теперь это 8.5%. Такой подход крайне удобен не только обычным пользователям, но и опытным профессионалам. Стоит отметить, что для расчёта величины пени по имеющемуся долгу нужно сложить вместе результаты первого и второго расчёта.

Применение ставки рефинансирования

Чтобы обычный заёмщик смог разобраться, для чего используется перекредитование, нужно отлично понимать значение ключевых понятий. Так, пеней всегда называют неустойку, которая начисляется за каждый день просрочки платежа. Понятие «ставка рефинансирования» активно используется в Центробанке, когда нужно выдать кредиты сторонним финансовым организациям. С 2016 года этот параметр стал считаться главным среди финансистов.

Ключевая ставка является ключевым параметром в сфере операций Банка России, с помощью которой специалисты могут определять уровень кредитно-денежной политики всего государства. Ко всем расчётам штрафов и платежей по неустойкам в отношении налогов, страховых взносов, коммунальных платежей, а также других сборов применяется ставка 1/300.

Взыскиваемая сумма по договору

Размер пени может быть прописан отдельной графой в контракте. Если стороны заранее не договаривались о её размере, то итоговый показатель определяется на основании норм Гражданского кодекса. Финансовая компания должна учитывать нормы законодательных актов, а также результаты судебных разбирательств.

Заёмщику может понадобиться рассчитать сумму неустойки в следующих случаях:

- В случае просрочки или при отказе от планового платежа. Специалисты рекомендуют недовольному контрагенту сразу подать исковое заявление в суд или отказаться от финансовых претензий. В иной ситуации лучше заранее указать деловому партнёру на его небрежность, а если это не дало желаемого результата, то можно смело требовать выплаты неустойки.

- При неисполнении описанных в договоре условий. В качестве примера можно рассмотреть ту ситуацию, когда поставщик отправил посреднику или покупателю вместо ожидаемой партии овощей косметику. Принимающая сторона имеет полное право потребовать у него выплату неустойки (процент от стоимости договора). Конечно, если сложившуюся ситуацию можно оперативно исправить, то лучше указать исполнителю на допущенную им ошибку, сохранив хорошие отношения. Исход событий всегда зависит от сложившихся обстоятельств.

- Если в отношении третьих лиц одна из сторон нарушила обязательства. Это самая нераспространённая ситуация. Взысканная неустойка может быть передана пострадавшей стороне или же вся сумма остаётся у контрагента. Как и во всех предыдущих случаях, штраф может взиматься как процент от общей суммы договора или же как фиксированная величина.

Избежать распространённых проблем можно только в том случае, если перед требованием выплаты неустойки составить специальный протокол разногласий к финансовому договору. Этот документ можно будет использовать как юридический инструмент при досудебном урегулировании разногласий, а также в суде.