Когда люди выбирают финансовую организацию, в которой собираются взять заем, они смотрят, насколько комфортным будет сотрудничество с этой компанией. Внимание уделяется условиям кредитования: какая процентная ставка, срок выдачи, сколько документов понадобится и прочее. Также потенциальные клиенты интересуются, насколько легко можно узнать остаток задолженности по кредиту. В Сбербанке, например, это сделать просто.

Возможные варианты

Сбербанк — самый крупный банк в Российской Федерации. Его отделения находятся даже в небольших населенных пунктах. Условия получения кредита — лояльные. Но все равно, беря деньги взаймы, любой человек отдает себе отчет, что возвращать нужно будет сумму, значительно превышающую первоначально взятую. А посему люди стараются как можно скорее погасить имеющую задолженность, чтобы хотя бы не нести затрат по оплате процентов.

Однако многие банки предвидят такое, поэтому не предусматривают досрочного погашения крупных займов. Ведь для банка главное — получение прибыли. Но чаще кредитные организации пользуются другим методом — заемщики получают возможность закрыть кредит только после определенной суммы проведенных выплат.

Проверить остаток средств, которые нужно вернуть банку, можно несколькими способами. Самый простой из них — перечитать собственный кредитный договор. В некоторых соглашениях есть особые приложения, в которых содержатся сведения о графике погашения займа. И хотя эта информация носит приблизительный характер, все же она дает представление о том, сколько человек остается должен после внесения ежемесячного платежа.

Другими способами проверки остатка долга являются:

- Посещение отделения банка.

- Проверка при помощи Личного кабинета.

- Специальное мобильное приложение.

- Банкомат.

- Звонок в банк.

Посещение отделения

Интернетом, конечно, пользоваться удобно, однако многие, особенно люди пожилого возраста, предпочитают действовать по старинке: узнавать всю интересующую их информацию лично. Их не так страшат очереди, которые могут быть в банке, как перспектива пользоваться электронными гаджетами. Тем более, если вопрос связан с долгами по ипотечному кредитованию, при котором суммы брались значительные, соответственно и величина долга тоже может быть немаленькой.

При выборе этого способа заемщику нужно подойти в ближайшее отделение банка.

На входе в помещение всегда находится специальный терминал, через который клиент получает талончик с порядковым номером. Это нужно для того, чтобы человек получил примерное представление о времени ожидания, которое будет предшествовать беседе с банковским работником.

В зале есть специальное табло, где высвечивается тот номер, который «приглашен» к специалисту. Клиенту только остается ждать своей очереди.

Этот способ удобен еще и тем, что при личном посещении у заемщика есть возможность оплатить имеющиеся счета в кассе учреждения. Клиент обязательно должен иметь при себе паспорт.

Личный кабинет

Приложение «Сбербанк — онлайн» дает возможность узнать остаточную сумму долга прямо из дома. Для этого клиенту понадобится только зарегистрироваться в системе (или авторизироваться, если учетная запись была создана ранее).

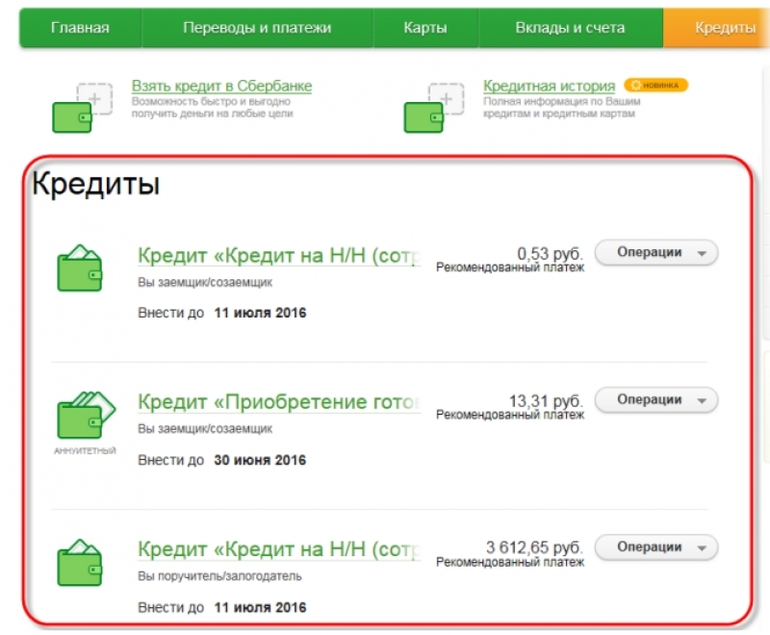

Сама процедура состоит из таких этапов:

- Во вкладке «Кредиты» заемщику нужно выбрать тот, остаток по которому его интересует (если займов было несколько).

- Делается клик правой кнопкой мыши.

- Во всплывающем окне появится информация по выбранному кредитному соглашению. В строчке «Осталось платить» и будут содержаться сведения по остатку. Причем в указанную сумму будут входить и проценты по займу за текущий период. Это именно та сумма, которую нужно внести на счет банка до определенной даты.

Мобильное приложение

Еще один способ, доступный при помощи интернета. Чтобы клиент смог им воспользоваться, на мобильный телефон устанавливается приложение. После этого при входе в него в первом же окошке будут отображаться сведения по остаточной сумме для возврата, включая набежавшие проценты (вкладка «Кредиты»).

Кроме этого, приложение позволяет узнать и количество платежей, поступивших на счет, состояние договора (закрыт или нет), уточнить информацию о графике платежей и прочее.

Способ удобен тем, что фактически у клиента всегда при себе необходимые сведения, ведь сотовые телефоны сейчас есть у всех. Заемщик может просмотреть интересующую информацию буквально за несколько минут.

Через банкомат

Отделения Сбербанка есть практически в каждом городе России, поэтому банкоматы этого кредитного учреждения находятся едва ли не в каждом супермаркете, магазине, они есть на вокзалах и в почтовых отделениях. На каждом из них присутствует логотип компании и название банка.

Чтобы воспользоваться банкоматом, клиенту нужна кредитная карта, оформленная в банке.

Как происходит процедура:

- Карточка вводится в специальную прорезь банкомата.

- На экране загорается надпись с рекомендацией ввести пин-код.

- После этого появляется меню, где нужно выбрать пункт «Личный кабинет».

- Затем следует перейти на вкладку «Кредиты». Здесь клиент сможет увидеть все кредитные соглашения, которые он оформлял в этом банке.

- Выбирается нужный и кликается вкладка «Информация по кредиту».

Кроме суммы остатка, эта опция позволяет узнать, погашен ли взятый кредит.

Звонок оператору банка

Это самый легкий способ получить справку об имеющейся задолженности или остатку по кредиту.

Для получения интересующих сведений представителю банка нужно предоставить следующую информацию:

- Ф. И. О. заемщика.

- Номер кредитного договора.

- Паспортные данные.

- Контактные данные (номер телефона).

- Другая информация, позволяющая идентифицировать клиента.

А вот звонок на бесплатный номер 8−800 не поможет: у операторов колл-центра нет информации о предоставленных кредитах и тем более сведений о размере задолженности клиента.

Зато сотрудники Службы поддержки смогут предоставить сведения о балансе на счете клиента, помочь разобраться с правилами оплаты, дать подсказку о работе онлайн-сервисов, рассказать о бонусных программах и многое другое.

Владельцам кредитных карт

Сбербанк предлагает своим клиентам, владельцам кредитных карт, льготный период кредитования. В течение этого времени (обычно это около двух месяцев) проценты за пользование ссудой начисляться не будут.

Самый маленький ежемесячный платеж по таким картам составляет около 10% тела займа плюс средства по процентной ставке за пользование деньгами.

В случае с кредитками нет определённого графика для возврата займа, поэтому сумма долга будет постоянно меняться. Остаток общей задолженности по отчету в Сбербанке — это сумма кредита на день формирования выписки в конце отчетного периода. После этого у клиента есть 20 дней для того, чтобы вернуть средства на счет заимодателя. В течение этого времени допускается пользование банковской карточкой. Если за этот период заемщик не погасит долг, то банк может «заморозить» карту.

Отсчет начинается не с даты списания средств с карты при совершении покупки или оплаты услуги, а со времени начала формирования отчета по затрачиваемым денежным средствам и тех 20 суток, которые были отведены для их возврата. Поэтому льготный период пользования ссудой может быть как 50 дней, заявленных в условиях соглашения, так и 21 день.

Сам отчет нужен для того, чтобы получатель кредита смог контролировать состояние своего счета: расходы, количество денежных средств на остатке, оплату задолженности. Проверить его можно просто: достаточно позвонить по бесплатному номеру в Службу поддержки.

При этом оператор может попросить сведения, которые позволяют идентифицировать заемщика:

- Ф. И. О.

- Номер кредитного договора.

- Иногда — паспортные данные.

- Номер карточки.

Эту же информацию можно узнать и с помощью онлайн-сервисов, а также при помощи банкомата или личного визита. Пока других возможностей для получения интересующих клиента сведений не предусмотрено.