Прежде чем выяснить, что выгоднее: уменьшать срок кредита или ежемесячный платеж, необходимо разобраться в виде кредита и политике банка. В любом случае, первый вариант позволит заемщику сэкономить на процентах. Чем будет меньше период действия контракта, тем меньше переплата. Маленький ежемесячный платеж облегчает финансовое положение заемщика.

Выгода банка

Кредитным организациям выгоднее, когда заемщик частично досрочно погашает ссуду путем уменьшения платежа. Так как срок выплаты не изменяется, банки в процентах теряют мало. Действующее российское законодательство защищает интересы заемщиков.

Клиенты финансовых структур могут уменьшать регулярный платеж либо срок выплат по удобной для себя схеме. Но многие физические лица выбирают убыточный вариант. Для определения, как выгоднее гасить кредит досрочно: уменьшением платежа или срока, необходимо проконсультироваться с экспертами в сфере кредитования.

Если обратиться с таким вопросом к сотрудникам кредитной организации, клиенту посоветуют уменьшить регулярные выплаты. Специалисты выделяют несколько причин, почему кредитору выгодно, чтобы клиент выплачивал свой долг до конца срока, указанного в договоре:

- Чем дольше начисляются проценты, тем больше прибыль банка.

- Если не увеличился, а уменьшился размер ежемесячных выплат, повысится платежеспособность клиента. Сократится риск просрочки.

- Если сотрудники банка смогут удержать клиента, значит повысится вероятность использования им других услуг, к примеру, рефинансирование, покупка ценных бумаг в обмен на долговое обязательство.

Положительный прогноз для клиента

Эксперты советуют обратить внимание на политику банка. Некоторые финансовые структуры предусматривают изменение кредитного договора в следующих случаях:

- Заем оформлен на значительную сумму, поэтому на выплаты клиент затрачивает до 40% своего бюджета.

- Сумма ежемесячного платежа более 1/3 дохода клиента.

- Кредит выплачивается дифференциальными платежами, размер которых ежемесячно увеличивается.

- При сокращении срока займа с клиента взимаются штрафные санкции.

- Заем оформлен на значительную сумму, поэтому на выплаты клиент затрачивает до 40% своего бюджета.

- Сумма ежемесячного платежа более 1/3 дохода клиента.

- Кредит выплачивается дифференциальными платежами, размер которых ежемесячно увеличивается.

- При сокращении срока займа с клиента взимаются штрафные санкции.

Заемщик должен внимательно читать договор до его подписания. В нем могут быть прописаны варианты досрочного погашения ссуды. В менее 90% случаев сокращение срока займа — наиболее выгодный вариант для заемщика. Эксперты выделяют следующие условия, когда такое решение становится наиболее очевидным:

- займ выплачивается равными частями;

- недавнее оформление кредита (до полного погашения осталось более 2/3 срока);

- отсутствие комиссий при досрочном выплате долга;

- на долю ежемесячных выплат по кредиту приходится 25% от всего бюджета.

Виды платежей

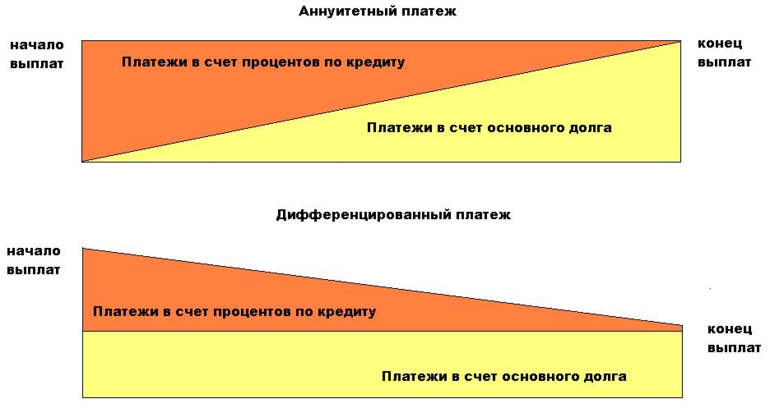

Чтобы выяснить, что выгоднее при досрочном погашении: срок или сумма, необходимо знать вид платежа и способ начисления процентов. Последний процесс осуществляется по 2-м методам: дифференциальный, аннуитетный. Кредитные структуры по умолчанию применяют второй способ. Он выгоден банкам и частично комфортен клиентам.

Аннуитетное начисление платежей заключается в следующем: заемщик выплачивает фиксированную сумму на протяжении всего срока действия договора. При этом начисляются проценты на остаток задолженности и части основного тела займа. Если договор долгосрочный, в первые годы уровень процентов максимальный. Постепенно значение показателя снижается. Такой способ расчета способствует увеличению суммы, идущей на погашение основной задолженности.

Если долг выплачивается по дифференцированной методике, размер платежа постепенно будет сокращаться. Первые выплаты будут максимально высокими. Сам платеж состоит из следующих составляющих:

- фиксированная сумма, с помощью которой погашается основной долг;

- проценты, начисляемые на остаток займа.

Ежемесячно задолженность уменьшается, снижаются проценты. При этом уменьшается и размер ежемесячных платежей.

Досрочные выплаты

Эксперты советуют при аннуитетных платежах погашать остаток долга. При разовом досрочном изменении срока выплат разница не ощущается. Но если сократить этот срок на 6−12 месяцев, разница будет заметна. Такой вариант выплаты займа выгоден в следующих случаях:

- возможность досрочного многоразового погашения займа без комиссий;

- ссуда оформлена недавно;

- необходимость в быстрой выплате кредита по личным мотивам.

Чтобы принятое решение было выгодным, необходимо детально ознакомиться с договором. Досрочная выплата долга невыгодна, если в соглашении указаны предельные и минимальные рамки для выплаты долга раньше срока, связанные с суммой и количеством раз. В договоре банк может прописать дополнительные комиссии, поэтому действия по досрочным выплатам не будут выгодны заемщику.

Эксперты советуют полностью гасить займ в следующих случаях:

- Наличие дифференциальных платежей.

- Ежемесячные выплаты превышают ½ бюджета.

- Уменьшение срока займа сопровождается штрафами.

- Наличие дифференциальных платежей.

- Ежемесячные выплаты превышают ½ бюджета.

- Уменьшение срока займа сопровождается штрафами.

Если ежемесячная выплата невысокая, заемщику выгоднее погашать кредит по аннуитетному способу. При дифференцированных выплатах специалисты советуют погашать весь кредит. Что лучше: уменьшать ежемесячный платеж или срок кредита, зависит от конкретной ситуации. Положительная сторона уменьшения срока кредита — имущество в залог. По действующему законодательству такое имущество подлежит обязательному страхованию на весь период действия кредитного соглашения.

Если сократить срок выплат на несколько лет, клиент банка может сэкономить значительную сумму денежных средств только на страховке. При появлении необходимости в полной выплате кредита либо уменьшении ежемесячных выплат, заемщик должен выбрать тот способ, который ему более оптимален. В любом случае досрочная выплата снижает сумму переплаты.

Примерные расчеты

Чтобы определить, как выгоднее гасить кредит досрочно, уменьшив платеж либо срок, эксперты советуют произвести самостоятельные расчеты. К примеру, аннуитетный займ на 100 000 рублей, взятый на 12 месяцев со ставкой 15% годовых, был получен в январе. В мае клиент произвел частичную выплату в 20 000 рублей.

Если выбрать уменьшение срока, на протяжении 9 месяцев заемщик будет выплачивать по 9025,83 руб. В последний, десятый, месяц потребуется выплатить 5273,21 руб. Сумма к оплате равняется 106 505,68 руб, а переплата — 6 505,68 руб.

Если при аналогичных параметрах кредита выбрать уменьшение ежемесячного платежа, к оплате получится 107 157,45 руб. Переплата составит 7 234,72 руб. Но за счет уменьшения размера платежа клиент сможет снизить финансовую нагрузку. В некоторых договорах указывается, что клиент вправе вносить досрочно больший размер платежа. Кредит закроется, когда на счету будет нужная сумма.

Если эти условия соблюдаются при дифференцированном займе, при уменьшении срока получится 10 платежей. Переплата составит 6 410,35 руб. Эта сумма ниже, чем в предыдущем случае. При уменьшении платежа минимальный размер выплаты составит 5 956,21 руб. Общая переплата — 7 093,85 руб.

Большинство экспертов в области кредитования считают, что при аннуитетном займе частичное погашение до нужной даты выгодно, если идет первая половина срока. В этот период сумма платежа — проценты. В другой половине выплачивать кредит частично либо полностью не выгодно. На рассмотренном примере в случае аннуитетного кредита, если дата погашения придется на сентябрь, переплата составит 7 686,27 рублей (при условии уменьшения срока).

Если снизить размер выплат, переплата будет равняться 7 766,39 руб. В случае дифференцированного кредита переплата при уменьшении срока достигнет 7 526,03 руб., а платежа — 7 588,36 руб. Без частичного досрочного погашения сумма переплаты составит 8 092,46 руб.

Оформление ипотеки

На практике закономерности не распространяются на ипотечное кредитование. Это связано с тем, что займ выдается до 35 лет. За указанный срок кредитные средства могут обесцениться. Через 15 лет доход клиента банка превысит займ, но на текущий период деньги, выплачиваемые каждый месяц, могут составлять 30−50% от его доходов.

Нужно учесть, максимально выгодный период по ипотеке — 10−15 лет. Если выбрать более длительный срок, ежемесячный платеж при аннуитетном кредите меньше, чем при ипотеке на 15 лет. Итоговая сумма будет постепенно расти. Выбор тактики погашения кредита зависит от условий, предложенных банком. В любом случае специалисты советуют при ипотечном займе на 20−30 лет уменьшать его срок.

Мнения экспертов

Теоретически все способы действенны. На практике часто происходит противоположная ситуация. Эксперты объясняют это тем, что большинство заемщиков не углубляются в изучение кредитного договора. При нестабильной экономической ситуации россияне пытаются облегчить свою жизнь на текущий момент.

Они стараются вносить ежемесячно платеж больше суммы, указанной в договоре. Досрочное погашение кредита произойдет раньше нужного срока. Но банки часто прописывают в договорах условия так, что у клиента нет выбора расплатиться досрочно без штрафных санкций.

Перед подписанием договора рекомендуется изучить условия, прописанные банком, проанализировать свои финансовые возможности, приняв правильное решение по способу погашения займа. Кредитные учреждения могут указать в соглашении и следующие условия:

- минимальная сумма погашения, которая обеспечит клиенту доступ к сокращению срока займа;

- скрытые комиссии, за счет которых сокращаются выгоды любого из вариантов досрочного погашения ссуды;

- чтобы уменьшить срок, потребуется собрать дополнительные документы, выполнить некоторые формальности.

- минимальная сумма погашения, которая обеспечит клиенту доступ к сокращению срока займа;

- скрытые комиссии, за счет которых сокращаются выгоды любого из вариантов досрочного погашения ссуды;

- чтобы уменьшить срок, потребуется собрать дополнительные документы, выполнить некоторые формальности.

Независимо от таких доводов, заемщику всегда будет выгодно досрочное погашение в первой половине срока действия договора, так как снижаются переплаты. Если клиент выплатил больше ½ займа, вносить в кредитное учреждение большие суммы, ожидая смягчения условий, не выгодно: проценты по займу уже погашены, осталось покрыть остаток тела кредита.

Редко финансовые организации предоставляют своим клиентам возможность одновременно воспользоваться двумя инструментами: сокращение срока и уменьшение платежа. Эксперты советуют уточнить этот момент у сотрудников банка до подписания договора.