Обеспечение кредита используется как банками, так и физическими лицами. Одна из его форм — это поручительство, которое заключается в привлечении третьего лица, берущего на себя обязанность выплатить, если этого не сделает основной заёмщик. Права и обязанности всех сторон при таком виде обеспечения должны быть оговорены и записаны в договоре поручительства, идущего как дополнение к основной кредитной сделке.

Суть поручительства

Поручитель — это тот, кто берёт на себя те же обязанности, что и заёмщик при заключении кредитного договора. Таким образом, у банка (или физического лица — заимодателя) появляется дополнительная гарантия возврата денежных средств. Для получателя кредита поручительство обычно более выгодно, чем предоставление залога. Нет никакого связанного с ним риска потерять дорогостоящее имущество. Из-за этого в России поручительство очень хорошо развито.

Если заёмщик по каким-либо причинам не сможет погашать кредит, поручитель обязуется сделать это за него. Он также должен будет возместить банку все проценты за просрочку, судебные издержки и другие предусмотренные договором расходы, если они имеются. Все эти условия должны быть обязательно прописаны как в основных документах сделки, так и в прилагающемся договоре поручительства.

Поручитель может нести как полную, так и частичную (если говорить официальными терминами, солидарную или субсидиарную) ответственность за возращение долга. В первом случае банк вправе проводить взыскание с поручителя по договору займа уже после первой просрочки платежа по кредиту. Во втором он сначала будет обязан доказать неплатёжеспособность заёмщика, и только после этого его обязанности перейдут на другое лицо.

Можно оформить поручительство на несколько людей или организаций. В таком случае их обязанности по платежам буду распределены на равные доли, если в документе не указано других условий.

Поручителей не стоит путать с созаёмщиками, хотя их обязанности выглядят похоже. Созаёмщики всегда несут за погашение кредита полную ответственность и делят с основным получателем кредита права на приобретённое имущество или средства, в то время как для поручительства характерна безвозмездность. Банк обычно требует наличие созаёмщиков при выдаче долгосрочных целевых задолжностей на большие суммы — ипотеки, автокредита, средств на образование. Поручители могут использоваться как обеспечение любого займа.

Не стоит также путать поручительство как форму обеспечения кредита с другими его видами, например, гарантиями банка по ФЗ-214. Несмотря на схожести в названии, это совершенно разные юридические акты.

Обязанности по возращению кредитных средств и издержек в случае невыполнения заёмщиком своих обязательств могут брать на себя как физические лица, так и юридические (за исключением государственных учреждений и унитарных предприятий). В банковской практике поручителем часто выступает организация, в которой получатель кредита работает. Это служит не только обеспечением, но и дополнительной гарантией того, что его не уволят. Среди физических лиц на предоставление поручительства чаще всего соглашаются ближайшие родственники заёмщика.

Права и обязанности

У всех сторон договора поручительства есть утверждённые в письменной форме права и обязанности, которые необходимо соблюдать. Они должны быть чётко указаны в бланке договора и заверены личной подписью каждого из участников. Обязанности поручителя включают в себя:

- Слежение за своевременной выплатой долга получателем.

- Необходимость нести полную или частичную ответственность по кредиту в случае, если этого не делает заёмщик. Это включает в себя выплату основного долга, процентов, дополнительных штрафов и комиссий за просрочку, судебных и прочих издержек на взыскание.

- Выполнение всех выплат в назначенные кредитодателем сроки.

У поручителя также имеются права, необходимые для обеспечения должного взаимодействия с заёмщиком и заимодателем. Они включают в себя:

- Право требовать от получателя кредита своевременной выплаты долга со всеми начислениями и дополнительными штрафами. Поручитель должен выполнять обязанности заёмщика только в случае его неспособности сделать это, а не вместо него по умолчанию.

- Возможность отобрать у заимодателя необоснованно выплаченные ему средства.

- Способность выдвигать любые возражения по кредиту и требованиям, которые мог бы сделать заёмщик, даже если он от них отказался.

Таким образом, поручитель выступает в качестве дополнительной гарантии погашения кредита как для заёмщика, так и для банка. Его права и обязанности могут меняться и дополнятся по условиям конкретного договора, но всегда остаются в рамках, определённых законодательством Российской Федерации.

Требования и документы

Чаще всего банки предъявляют к поручителям те же требования, что и к заёмщику. Это логично, ведь ненадёжное и непроверенное лицо не сможет выполнять свои обязанности. Условия для того, чтобы стать поручителем, следующие:

- Наличие полного пакета документов, аналогичного таковому у заёмщика. Сюда обязательно входят паспорт и документ, подтверждающий доход, — справка по форме НДФЛ-2 или от банка, выписка по операциям с банковского счёта. В зависимости от организации, в которой берётся кредит, могут понадобиться и другие бумаги. Ими могут быть СНИЛС, второй документ для подтверждения личности (водительские права, загранпаспорт), военный билет для мужчин младше 27 лет, выписки из трудовой книжки, ИНН, бумаги на владения движимым и недвижимым имуществом и так далее.

- Желательна хорошая кредитная история. Не должно быть текущих просрочек или задолжностей перед банком, в котором оформляется кредит, и другими финансовыми организациями.

- Стабильный доход с документальным подтверждением. Большинство банков требуют официального трудоустройства и определённого стажа на текущем месте работы.

- Некоторыми финансовыми учреждениями выдвигаются дополнительные требования, такие как постоянное или временное проживание в определённом регионе Российской Федерации, попадание в определённые границы по возрасту и так далее.

Полный список требований зависит от конкретного банка. Его лучше всего уточнять на официальном сайте или связавшись с менеджером или службой поддержки интересующей организации.

Требования обычно не столь жёсткие в случае с договором поручительства между физическими лицами. Образцы таких соглашений весьма условны, а условия во многом зависят от взаимоотношений сторон, суммы и других факторов.

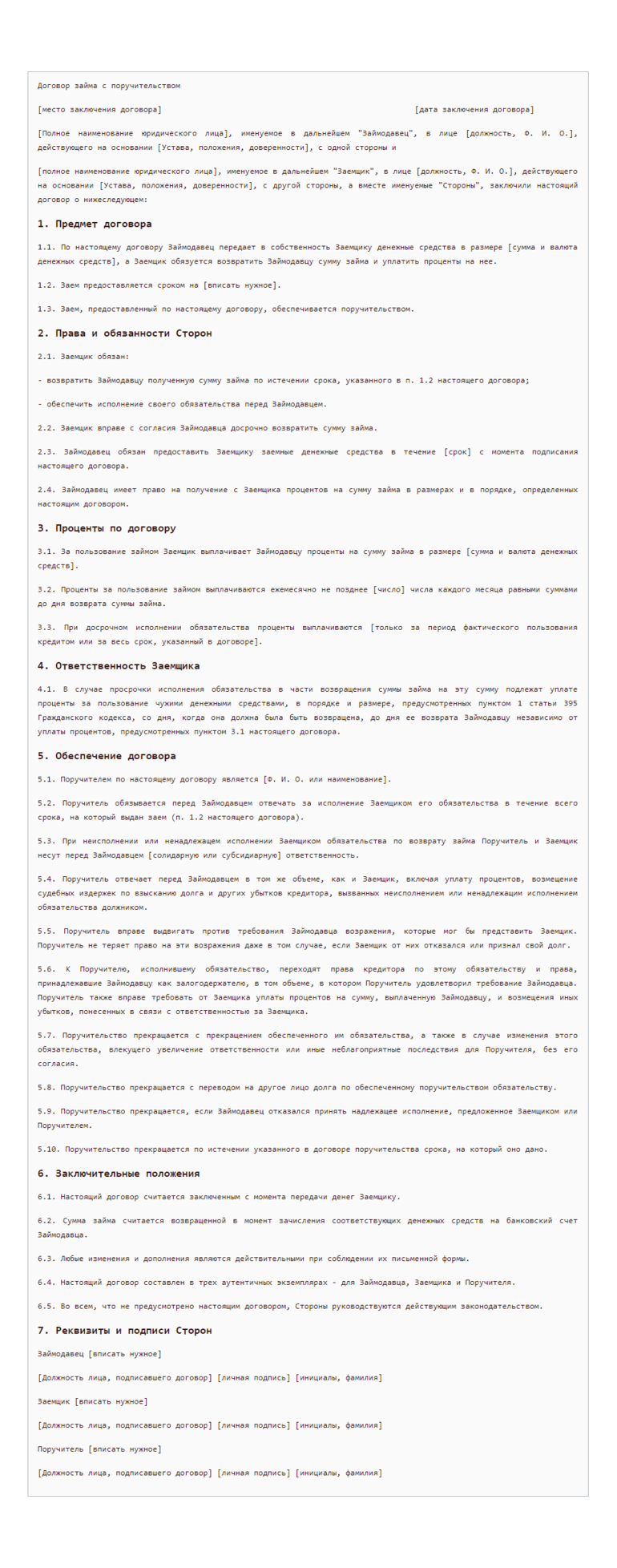

Составление договора

Составляется и оформляется договор поручительства в то же время, что и основная сделка по кредиту. Его содержание зависит от основных условий займа. В документе обязательно указывается следующая информация:

- Ф.И.О и должность заёмщика и заимодавца. Если в качестве одного из них выступает ЮР, указывается полное наименование организации.

- Информация о предмете договора — сумма займа, его цель (или информация об отсутствии таковой), сроки уплаты. Тут же указывается способ обеспечения, то есть поручительство.

- Права и обязанности сторон. Помимо общих положений о том, что заимодатель обязан предоставить средства, а заёмщик — вернуть с процентами, должны быть указаны условия досрочного погашения, штрафы за просрочку и прочая необходимая для решения дальнейших вопросов информация.

- Информация об обеспечении соблюдения кредитного договора: Ф. И. О поручителя, степень его ответственности, информация об обязанностях и так далее.

- Время и место заключения договора, сроки его действия.

- Условия вступления договора в силу и его расторжения.

- Реквизиты каждой из сторон, на которые будут совершаться выплаты. Сроки, в которые они будут обязаны предоставить деньги.

- Личные подписи каждого из участников договора.

Обычно договор поручительства составляет банк. Если сделка происходит между физическими лицами, лучше воспользоваться помощью юриста, чтобы правильно заполнить его и убедиться в отсутствии нарушений и скрытых неувязок. Типовой образец договора займа с поручителем выглядит приблизительно так:

Риски и прекращение поручительства

Принятие обязанностей поручителя — большая ответственность. Это лицо берёт на себя все риски банка, связанные с возможностью невозврата долга. Потому, прежде чем соглашаться на подписание соответствующего договора, поручителю нужно собрать как можно больше информации о заёмщике и убедиться в его надёжности. Кроме того, ему необходимо здраво оценить собственное финансовое положение и способности по выполнению указанных в договоре условий.

Условия прекращение договора поручительства указаны в самом документе. К ним относятся:

- изменение договора в невыгодную для поручителя сторону без его письменного согласия на это;

- переоформление долга на другое лицо;

- отказ заимодателя принять исполнение заёмщиком и поручителем своих обязанностей, даже если все операции происходят в соответствии с составленным договором;

- прекращение основной сделки из-за истечения сроков, полного возврата долга или других обстоятельств, предусмотренных договором или действующим законодательством Российской Федерации;

- окончание срока обеспечения кредита.

Если ни одно из этих условий не было выполнено, отказ от поручительства возможен только после получения письменного согласия на это от всех сторон. Если они откажутся его предоставить, лицу, выполняющему обеспечение возврата кредита, придётся выполнять свои обязанности или нести соответствующую ответственность за несоблюдение договора.

Нормативное регулирование

Законодательная регулировка всех вопросов, связанных с поручительством, выполняется в соответствии с Гражданским кодексом Российской Федерации. В нём нужно обратить внимание на следующие статьи:

- 361, в которой говорится об основной роли поручителя и его обязанностях.

- 363 — на лице, которое обеспечивает возврат кредита, по умолчанию лежит солидарная ответственность, а субсидиарная или частичная должна быть специально прописана в договоре.

- 339, где сказано, что банк вправе предъявлять претензии поручителю только после явного отказа заёмщика выполнять требования.

- 365 — в ней указано, что все права заимодателя переходят к поручителю в том случае, если он выполнил свои обязанности. Это значит, что он становится новым кредитором и теперь вправе требовать от изначального должника возмещения потраченных средств.

- 367, в которой указаны условия прекращения поручительства.

В случае с нарушениями существенных условий договора поручительства и кредитования со стороны любого из участников, дело может дойти до суда. На должника в таком случае будут наложены неприятные санкции, такие как запрет выезда за границу, арест имущества (запрет регистрации, купли-продажи и прочих операций с квартирой, машиной и так далее), ежемесячный вычет в пользу банка средств в размерах до 50% от официального дохода, необходимость платить дополнительные комиссии и пеню и так далее.

Под аналогичные наказания может попасть и поручитель, если он не сможет исполнить свои обязанности. Поэтому не стоит воспринимать договор обеспечения кредита как формальность для возможности получения большой суммы. Его подписание является ответственным решением, которое нужно тщательно взвесить.

Если невозможность выплаты кредита связана с временными трудностями (болезнь, увольнение и так далее), а не с недобросовестностью заёмщика или поручителя, то банк пойдёт им навстречу и смягчит или пересмотрит условия займа. Для этого необходимо позвонить в отделение финансового учреждения, объяснить ситуацию и при необходимости предоставить соответствующие документы.