В современном мире люди часто берут различные займы в банковских организациях. Их помощью можно решить срочные финансовые вопросы. Однако перед тем как подписать договор с кредитором, следует тщательно изучить условия погашения долга, ведь от этого напрямую зависит ежемесячный платеж, а также общий размер переплаты. Существуют аннуитетные и дифференцированные платежи по кредиту. Расчет самостоятельно сделать не так сложно, как кажется на первый взгляд.

Разновидности оплаты

Как было указано выше, сегодня в кредитно-финансовых организациях практикуется несколько видов платежей по ранее взятым долговым обязательствам. Чтобы понимать их различия и особенности расчета, нужно подробно рассмотреть отдельно каждый из них.

Дифференцированный метод

Многие кредиторы предлагают своим клиентам погашение займа именно таким способом. Его еще именуют классическим, а также начислением процентов на остаточную сумму.

Дифференцированный переводится с английского как «отличать» или «различать». И правда, в случае использования подобного метода размер ежемесячных выплат каждый раз отличается. В банковской терминологии дифференцированный платеж расшифровывается следующим образом – метод погашение займов, когда должник каждый месяц равными частями выплачивает основной долг, а также проценты, которые начисляются на остаток долговых обязательств.

Для лучшего понимания ситуации можно рассмотреть конкретный пример. Человек берет в долг у банка 60 тыс руб. на один год. Платежи вносятся ежемесячно, следовательно, всего их будет 12. Основная сумма задолженности вносится одинаковыми частями в течение всего периода кредитования. В этой ситуации на оплату тела кредита каждый месяц будет уходить по 5000 руб. (60000 /12=5000). Проценты начисляются на остаток.

Итак, получив займ, в первый месяц должник обязан выплатить 5 тыс. руб. (часть основного долга) и проценты, начисленные на общую сумму. В следующем месяце сумма кредита будет уже не 60, а 55 тыс., поэтому клиенту потребуется внести платеж 5 тыс. руб. + проценты, которые банк начислит на 55000. Из этого можно сделать вывод, что каждый последующий платеж будет меньше предыдущего. Это обусловлено тем, что сумма процентов будет начисляться на остаток от общей суммы кредита. Следовательно, с каждым месяцем размер основного долга будет снижаться на 5 тыс., а также будут уменьшаться и проценты.

Достоинства и недостатки

Прежде всего, следует рассмотреть преимущества подобного способа расчета. Среди них можно выделить следующие:

- Переплата получается меньше. Так, если сравнивать аннуитетные и дифференцированные платежи, можно заметить, что последние обходятся должникам гораздо дешевле. Это объясняется тем, что общая сумма уменьшается быстрее, следовательно, и проценты будут меньше. Поэтому такой займ является более выгодным.

- Сумма выплат снижается каждый месяц, а значит постепенно уменьшается финансовая нагрузка на должника, что является существенным плюсом подобного метода.

- Простота расчетов. Например, формула по вычислению аннуитетных платежей вызывает у многих людей ряд вопросов, рассчитать же дифференцированные выплаты можно довольно просто и понятно.

Как и любой финансовый продукт, дифференцированный способ оплаты имеет свои недостатки. Некоторые из них:

- Довольно высокие начальные выплаты. Основным минусом считается более высокая нагрузка на должника в первой половине периода кредитования – в это время размер дифференцированных платежей значительно выше суммы аннуитетного займа, взятого на таких же условиях.

- Меньшая максимальная сумма. При расчете максимального размера займа кредитно-финансовая организация сопоставляет доход человека с размерами ежемесячных платежей. В силу того, что первые выплаты дифференцированным способом будут существенно выше аннуитетных, то и максимальная сумма кредита будет ниже.

- Размер выплат всегда отличается. При оплате дифференцированного займа должнику необходимо регулярно сверяться с платежным графиком, чтобы уточнять сумму следующего платежа.

Аннуитетные выплаты

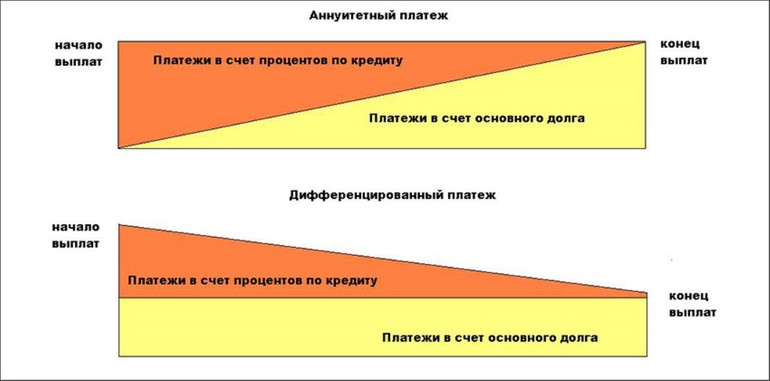

При получении долгосрочного займа человек обязуется погашать его по заранее составленному банковской организацией графику, в котором четко прописаны даты и размеры всех выплат. Аннуитетные платежи – ежемесячные выплаты по займу, которые вносятся в равных долях. Одна часть уходит на погашение основной суммы долга, другая – на выплату процентов.

Итак, основная особенность аннуитетного кредита заключается в фиксированном размере платежей. Человек должен ежемесячно вносить плату, сумма которой остается неизменной в течение всего времени. Так, если кредитная организация рассчитала платеж в размере 3250 руб., значит заемщик будет каждый месяц вносить такую сумму до полного погашения.

На различных сайтах в интернете можно найти много ложной информации: якобы должник при оформлении кредита аннуитетным методом сначала выплачивает проценты, а только в конце тело кредита. Кроме того, будто к середине периода кредитования заемщик выплачивает всю сумму процентов, поэтому досрочно погашать долг не имеет смысла. На самом деле все это неправда.

Важно запомнить, что при аннуитетном методе погашения проценты авансом не платятся. Они начисляются только на остаток суммы займа. Однако все не так хорошо, как может показаться на первый взгляд.

Проблема заключается в следующем: при проведении расчетов выясняется, что аннуитетный кредит обойдется человеку гораздо дороже дифференцированного. Безусловно, это можно логически объяснить. Все дело в том, что при схеме погашения подобным способом основная сумма займа уменьшается медленнее. Этот аспект дает возможность должнику дольше использовать кредитные средства, а финансовым организациям, соответственно, больше зарабатывать на них.

В первой половине срока кредитования должник выплачивает существенно меньшие суммы, чем при дифференцированном кредите. Конечно же, это возможно не из-за снижения процентных выплат (ведь они начисляются на остаток долга), а благодаря уменьшению суммы основного долга. Следовательно, при аннуитетном методе размер процентов будет выше.

Плюсы и минусы

Для того чтобы понять, подходит ли человеку аннуитетный способ кредитования, нужно тщательно проанализировать его преимущества и недостатки. Достоинства такого метода заключаются в следующем:

- Незначительная финансовая нагрузка вначале. В первой половине платежного периода аннуитетные платежи вносить легче, чем дифференцированные. Это обусловлено меньшей суммой выплат.

- Удобно проводить планирование. Заемщик выплачивает фиксированную сумму ежемесячно. В результате у него формируется новый бюджет за вычетом установленного платежа. Следовательно, удобнее и проще распределять и планировать собственные расходы.

- Можно получить займ на большую сумму. Рассчитывая максимальный размер кредита, банк сравнивает сумму ежемесячных выплат со средним доходом человека. Благодаря тому, что в начале платежного периода размер оплаты аннуитетным методом будет гораздо ниже, чем дифференцированным, то и максимальный размер кредита будет выше.

- Удобство выплат. Каждый месяц заемщик оплачивает кредит одинаковыми суммами. Он всегда знает сумму оплаты, которую следует внести, поэтому исключается риск недоплаты. Это избавляет должника от случайного появления задолженностей и, как следствие, штрафов.

- Можно дольше использовать кредитные средства. Этот метод предусматривает медленное уменьшение остатка долга в платежном графике, что дает возможность заемщику дальше пользоваться деньгами.

Конечно же, перечисленные достоинства аннуитетных выплат впечатляют. Однако следует помнить, что у подобного метода кредитования есть несколько весомых минусов. Среди них:

- Большая переплата. Аннуитетный займ обойдется человеку дороже дифференцированного. Так получается потому, что основная задолженность уменьшается медленнее. В силу того, что проценты начисляются на сумму кредита, у должника получается переплата по процентам.

- Сумма выплат не уменьшается. Безусловно, в какой-то степени фиксированные выплаты очень удобны. Однако гораздо проще, когда они снижаются. К сожалению, схема кредитования не предусматривает изменений, а вот дифференцированные выплаты постоянно снижаются и к концу периода становятся меньше первоначальных.

Особенности расчета

Разобраться в особенностях начисления процентов дифференцированным методом можно с помощью расчетов, они помогут иметь наглядное представление о схеме. Прежде всего, следует начать с азов.

Формула для калькулирования

Следует отметить, что рассчитать размер выплат по дифференцированному кредиту не так и трудно, как может сначала показаться. С этим вполне справится даже человек, не имеющий особых математических познаний. В случае с аннуитетными платежами дело обстоит гораздо сложнее. Основная формула выглядит следующим образом – P=St +In, где:

- Р – общая сумма платежа;

- St – часть, идущая на погашение основной задолженности;

- In – проценты.

Можно сделать вывод, что формула расчета дифференцированного платежа довольно простая. Общая сумма включает в себя часть основной задолженности и проценты. Чтобы понять, как рассчитывается каждый показатель, нужно рассмотреть конкретный пример. Исходные данные:

- сумма займа – 60000 руб.;

- ставка – 15% годовых;

- период кредитования – 12 месяцев.

Доля основной задолженности и проценты

Если в аннуитетной системе общая сумма оплаты неизменная, то в дифференцированной схеме фиксированным остается взнос, который идет на оплату тела займа. Рассчитать его можно по такой формуле – St =S/N, где:

- St – часть, которая идет на оплату основного займа;

- S – сумма долга;

- N – период кредитования (мес.).

Если человек берет у банка 60 тыс. руб. на 12 месяцев, то путем проведения несложных расчетов получается следующее значение – St = 60000/12=5000. Следовательно, каждый месяц на оплату основной суммы идет 5 тыс. руб.

Для расчета суммы процентов при кредитовании дифференцированным методом используется такая формула: In=Sn*p/12, где:

- In – размер выплаты по процентам;

- Sn – остаток основного долга;

- p – процентная ставка.

- In – размер выплаты по процентам;

- Sn – остаток основного долга;

- p – процентная ставка.

Теперь нужно рассчитать, сколько средств пойдет на оплату процентов по займу во втором платежном месяце. Вторая выплата берется для наглядной демонстрации расчета остатка долга (Sn). Дело в том, что из всей задолженности отнимается только сумма, идущая на оплату тела займа (оплаченные проценты не уменьшают общий долг).

Конкретно в этой ситуации, если говорить о втором платежном месяце, то Sn =60000-5000=55000. Затем можно перейти к вычислению процентов: Sn =55000*15%/12=688. Итак, остаток долга по займу составляет 55 тыс. руб., годовая ставка – 15%, а часть процентов по займу во втором месяце составит 688 руб. Путем проведения простых манипуляций можно легко вычислить нужные значения.

После вычисления части основного долга и процентов можно узнать общий размер дифференцированных выплат, используя вышеописанную формулу. Так, общая сумма выплат во втором месяце будет следующей: Р=5000+688=5688 руб.

Аналогично предыдущему примеру, можно самостоятельно просчитать все ежемесячные платежи по займу, который взят дифференцированным методом. Вся информация наглядно продемонстрирована в таблице:

Как видно, выплаты на погашение процентов существенно снижаются с каждым месяцем. Сумма годовой переплаты за кредит составляет 4878 руб.

Использование современных технологий

Для того чтобы автоматизировать процесс расчета дифференцированных платежей по займу, используется кредитный калькулятор, который разработан в Microsoft Office Excel.

При наличии соответствующих навыков работы с программой можно сделать его самостоятельно или скачать готовый. Последний будет более подробно рассмотрен далее. Это очень удобно, ведь его по необходимости можно доработать, добавляя свои суммы, увеличивая или уменьшая период кредитования. С его помощью можно познакомиться с программным обеспечением и автоматизировать расчеты кредитных выплат.

Программа Excel

В первую очередь, очень важно разобраться в принципах работы калькулятора. После запуска скачанного файла на экране монитора отобразится две таблицы с результатами вычислений и исходными данными. Над каждым столбцом имеется буквенное обозначение, а в левой стороне напротив каждой строки – цифровое. С их помощью определяются координаты ячеек.

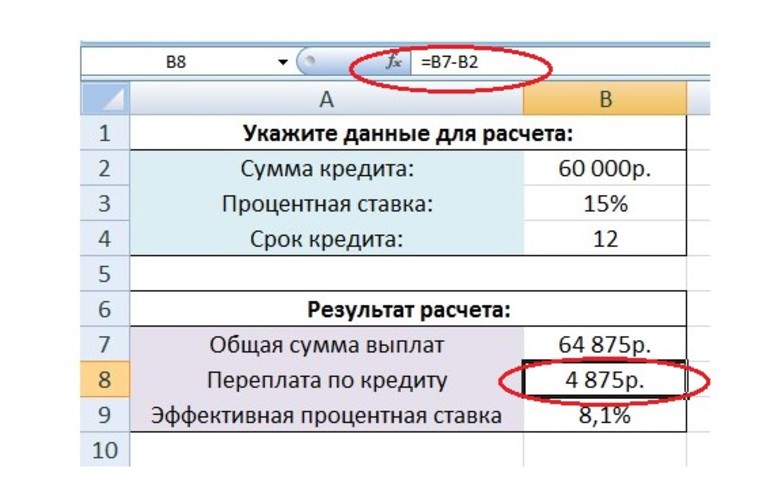

Если в таблице с результатами вычислений выделить ячейку, имеющую значение 4875, можно увидеть, что ее координаты B8. Картинка наглядно демонстрирует это.

В строке формул имеется кнопка fx, в которой описана формула расчета данных для выделенной области. В этом случае B8 рассчитывается следующим образом: =B7-B2. Последняя обозначает тело кредита, которое равно 60000 руб. Координата В7 указывает на общий размер выплат по займу, он составляет 64875 руб. После выполнения простого математического расчета, в ячейке B8 появилось значение 4875 руб. (64875 – 60000=4875).

Работать с программой Microsoft Office Excel довольно просто. Аналогичным образом задаются формулы и значения для всех остальных окон платежного калькулятора.

Расшифровка формул

Очень важно понять принцип расчета каждого значения. Картинка позволит нагляднее представить описание.

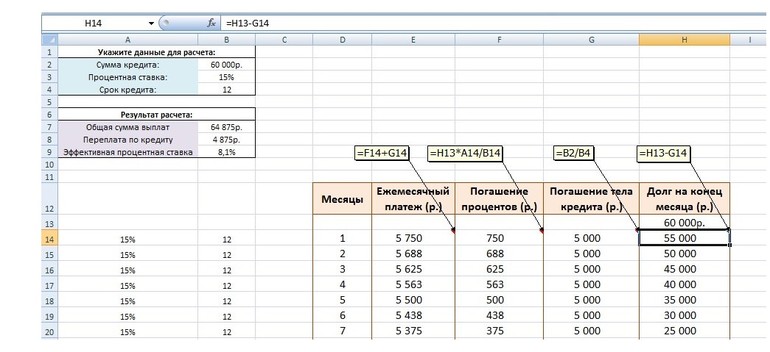

В оранжевой рамке представлен график выплат по долговым обязательствам. Все значения рассчитаны программой автоматически при помощи формул. Последние прописаны в каждом окне с координатами. Следует рассмотреть их подробнее, используя в качестве примера первую строчку графика:

- Погашение процентов – в этом случае действует формула для вычисления суммы процентов в определенный месяц – остаток задолженности (для первого расчетного периода составляет 60 тыс., эти данные занесены в окно Н13), умножается на процентную ставку (она составляет 15%, это информация имеется в окне А14). Полученный результат расчета нужно разделить на 12 месяцев. Именно такая формула имеется в окне F14.

- Долг на конец месяца. В этом окне из общей суммы задолженности на конец предыдущего периода (в первом месяце это значение составляет 60 тыс. руб., данные размещаются в ячейке Н13) нужно вычесть платеж по основному долгу на текущий момент (5 тыс. руб. – окно G14). В результате проведения манипуляций долг во втором платежном месяце составит 55 тыс. (60000 – 5000=55000).

- Ежемесячный платеж – это сумма дифференцированной выплаты по кредиту. В нее входит оплата процентов (F14) и тела кредита (G14).

- Погашение тела кредита – этот показатель остается неизменным в течение всего периода кредитования. Рассчитывается путем деления всей суммы займа на общий срок получения кредита.

Прежде чем отправиться в банк, чтобы взять займ, нужно подробно изучить виды платежей по кредиту, их преимущества и недостатки. Разобравшись во всех тонкостях, можно выбрать наиболее подходящий вариант для конкретной ситуации. Рассчитать размеры выплат можно самостоятельно, используя формулы или современное программное обеспечение.