Когда человеку срочно необходимы деньги, он зачастую обращается в банк, чтобы оформить заём на нужную сумму. Но финансовым организациям необходимы гарантии возврата выданных средств, а потому они запрашивают различную документацию, подтверждающую платёжеспособность клиента. В ряде случаев заёмщик может подать заявку на получение кредита наличными без справок и поручителей.

Общая информация

Люди по разным причинам пользуются возможностью быстрого оформления долговых обязательств. Но особенно актуален поиск организаций, где без отказа можно взять кредит без справок и поручителей, для граждан, не имеющих официального места работы. Чаще всего физические лица обращаются за подобной услугой в микрофинансовые компании, но всё большее количество банков также начинают предлагать займы с упрощённой системой получения.

Потенциальному клиенту необходимо учитывать, что микрокредитные организации устанавливают высокие ставки процентов. Это позволяет им компенсировать риск непогашения ссуды. Из-за подобной системы затраты по таким займам зачастую намного превышают сумму задолженности.

Преимущества и недостатки

Каждый продукт, предлагаемый банком, ориентирован на определённую категорию потребителей, а потому имеет свои преимущества и недостатки. Такими особенностями обладает и потребительский кредит без справок о доходах и поручителей.

Положительные стороны

Люди, обратившиеся к подобным услугам банков, отмечают, что у получения займа без дополнительной документации есть определённые положительные моменты:

- Скорость оформления необходимой документации. Так как организации не нужно проверять документы заёмщика, выдача денежных средств осуществляется достаточно быстро. Обычно такие ссуды выдаются в течение суток, а иногда и нескольких часов.

- Простота процедуры. Гражданину, заключающему договор кредитования, нет необходимости собирать множество справок и свидетельств. Кроме того, ввиду отсутствия соглашения о поручительстве, ему не требуется тратить время на поиск человека, который согласился бы стать гарантом сделки.

- Экспресс-кредит. Подобный заём идеально подойдёт лицам с маленькой заработной платой или гражданам, не имеющим официального трудоустройства. Он позволяет учесть все доходы человека, которые он не может подтвердить документально.

Отдельно следует отметить, что наличие такого кредита клиент может сохранить в тайне от коллег, так как ему не нужно запрашивать справки с места работы. Для некоторых подобная возможность является важным преимуществом этого способа займа.

Негативные моменты

Несмотря на то что быстрое кредитование довольно простая процедура, так как не требует документов, которые подтверждают наличие у клиента регулярного дохода, например справки 2-НДФЛ, банки устанавливают некоторые ограничения на выдачу подобных ссуд. К таким ограничениям относятся:

- Размер кредитного обязательства. Сумма редко превышает 100 тысяч рублей.

- Срок займа. Обычно задолженность оформляется на период до 2 лет. Но в исключительных случаях кредит оформляется на срок до 7 лет.

- Высокая стоимость. В связи с риском непогашения ссуды организации значительно поднимают ставку процента. Иногда на выплату наличных начисляется дополнительная комиссия.

Тем не менее даже при таких условиях отдельным категориям клиентов подобные займы очень удобны. А потому эта банковская услуга становится всё более популярной.

Факторы, влияющие на решение кредитора

Предоставление возможности оформить кредит без поручителей и справок не означает, что финансовую организацию не интересует материальное положение потенциального клиента. На решение банка оказывают влияние такие факторы, как:

- Кредитная история. Учреждение проверяет, были ли случаи нарушения установленного графика закрытия долга, а также невыплаты процентов и основной суммы займа.

- Подтверждение финансового положения будущего должника.

Второй пункт особенно важен, потому что физическое лицо, представившее документы, подтверждающие его платёжеспособность, может рассчитывать на более выгодные условия кредитования. Этими документами могут быть:

- Справка о средней заработной плате, выданная работодателем.

- Копия технического паспорта автомобиля заёмщика.

- Свидетельство о собственности на недвижимое имущество.

Кроме указанных бумаг клиент может подать и другие документы. Все они будут рассмотрены специалистами банка и, возможно, поспособствуют принятию положительного решения по выдаче ссуды.

Популярные виды банковских кредитов

Все услуги по кредитованию физических лиц финансовыми организациями можно условно разделить на несколько видов. Каждый из них направлен на привлечение определённой категории граждан.

Потребительский заём

Потребительский заём

Выдача клиенту потребительского кредита без обеспечения — это предоставление займа на потребительские нужды. Оформляется он без залога и оформления договора поручительства. Отличительной чертой кредитования является то, что гражданин может потратить полученные денежные средства для любой цели.

Этот вид займа предлагается всеми банками, которые предоставляют услуги частным лицам. Так как денежные средства используется для удовлетворения повседневных потребностей, оформление производится с минимумом документации. Размер подобного кредита не превышает 500 тысяч рублей, а решение о его предоставлении принимается в течение 2 суток. Срок погашения задолженности может составлять от 1 года до 7 лет. При этом годовая стоимость займа обычно составляет 15–30%.

Зачастую такая ссуда берётся для покупки бытовой техники или мебели. В таких случаях её оформляют непосредственно в магазине или салоне, где осуществляется покупка.

Ссуда для пенсионеров

Самыми дисциплинированными должниками считаются представители старшего поколения. К тому же получаемая ими пенсия представляет собой стабильный источник дохода. А потому финансовые учреждения создали ряд услуг по кредитованию этой категории граждан.

К недостаткам подобных займов относятся:

- Ограничение по возрасту. Большинство кредиторов сотрудничают только с клиентами не старше 65 лет. Но на финансовом рынке можно найти учреждения, оказывающие такие услуги и более пожилым пенсионерам.

- Небольшой размер ссуды. Сумма задолженности зависит от размера получаемого гражданином дохода, то есть пенсии.

Многие банки стараются снизить ставку процента для пенсионеров, а потому активно внедряют в свою деятельность специальные программы. Кроме того, для этой категории заёмщиков зачастую предусматриваются льготные условия по действующим банковским продуктам.

Выдача займа наличными

В ряде кредитных учреждений получить средства в долг можно наличными. Для клиента подобная выдача ссуды удобна тем, что заимодатель не имеет возможности проконтролировать дальнейшее движение денег, а потому должник имеет право распорядиться ими как угодно.

Но всё же условия предоставления такой задолженности самые невыгодные. Так, срок выплаты по ней не превышает одного года, а получить можно не больше 100 тысяч рублей. При этом годовая ставка иногда составляет до 65%.

Для держателей зарплатных карт

Для держателей зарплатных карт

Банки очень часто предоставляют займы по упрощённой системе людям, которые получают заработную плату на пластиковые карты этих учреждений. Объясняется подобная ситуация тем, что организация, оформившая контракт на кредитование гражданина, может осуществлять контроль за всеми операциями, проводимыми по его счёту. В связи с этим клиент банка быстрее прочих получает согласие на выдачу займа.

Негативным моментом является то, что кредитор знает размер зарплаты потенциального должника, а потому при низком доходе не приходится рассчитывать на большую сумму ссуды. Рассчитывая размер возможной задолженности, банковские специалисты сравнивают ежемесячные платежи по закрытию кредита с заработком заёмщика. Расходы на погашение ссуды должны быть меньше половины дохода гражданина.

Чтобы увеличить размер кредита, можно:

- Привлечь солидарного заёмщика. Для этого потребуется представить справки о его доходах, поскольку гражданин будет нести такую же ответственность за исполнение долгового обязательства, как и кредитополучатель.

- Увеличить период закрытия долга.

Таким образом, даже получая невысокую заработную плату, гражданин может взять кредит на крупную сумму.

Под залог имущества

Под залог имущества

Быстро получить наличные деньги под залог автомобиля можно в ломбарде. Но это не всегда удобно и выгодно, так как, принимая залог, организация значительно занижает стоимость имущества.

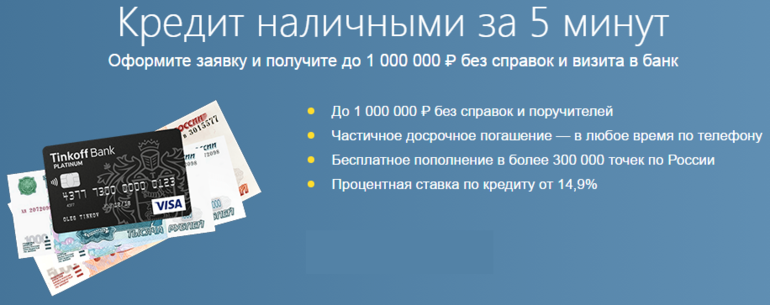

Кроме ломбарда подобные займы выдаёт Совкомбанк. В нём условия кредитования значительно лучше, но требуют дополнительных расходов. Они связаны с необходимостью оценки имущества, предоставляемого в качестве залога, а также с его должным оформлением. При этом банк выдаёт ссуду на сумму до 1 миллиона рублей на период до 5 лет. Стоимость займа доходит до 14,9%.

Недвижимость в качестве залога для кредита принимают в Совкомбанке и Россельхозбанке. Чтобы получить эту ссуду, клиенту необходимо заложить принадлежащее ему на праве собственности недвижимое имущество, например, дом, квартиру, гараж. Таким образом можно оформить заём на потребительские цели или ипотеку.

Подобное кредитование оформляется на срок до 10 лет. Сумма ссуды составляет до 2 миллионов рублей, при стоимости займа от 9,5 до 12% в год. Недостатком считается увеличение затрат за счёт оплаты проведения оценки имущества.

Проверка заёмщика

Кредиты, предоставляемые клиентам без дополнительных гарантий, имеют низкий уровень доверия. А потому банки осуществляют проверку информации о потенциальном заёмщике, что позволяет им понять, насколько ответственным должником он является.

Скоринговая система

Скоринговая система

Значительная часть решений по быстрому оформлению кредитных договоров с выдачей наличных денег принимается на основании данных, полученных в результате использования банком кредитного скоринга. Эта система представляет собой автоматизированный анализ кредитной способности вероятного клиента. В её основе лежит обработка анкетной информации гражданина.

Алгоритм работы скоринга состоит из следующих этапов:

- Специалист компании вносит в программу данные о заёмщике, указанные им в заявке на кредит.

- Система производит анализ этой информации, присваивая баллы каждому пункту анкеты.

- Результатом процесса ставится итоговая сумма баллов.

Вся работа производится специальной программой, то есть решение об одобрении займа принимает компьютер. Использование скоринга позволяет максимально упростить процесс анализа платёжеспособности гражданина. Благодаря этой системе рынок быстрых кредитов активно развивается. Но при всём своём удобстве скоринговая проверка имеет один существенный недостаток. Он заключается в полном отсутствии индивидуальной оценки потенциального клиента и, как следствие, в опасности выдать денежные средства недобросовестному заёмщику.

Изучение представленных сведений

Изучение представленных сведений

Когда кредит оформляется без дополнительных справок и договора поручительства, процедура проверки довольна проста. Обычно сотрудник банка просит клиента представить паспорт и визуально его проверяет.

В случаях, когда клиент вместе с заявкой о кредитовании подаёт на рассмотрение другие документы, например, справку о доходах, то организация имеет право проверить подлинность данных. Для этого банк может отправить зарос работодателю, обратиться в налоговую инспекцию и так далее.

Если же сделка является залоговой, то есть в качестве обеспечения по ней будет выступать некое имущество должника, то кредитор должен проверить подлинность представленных гражданином свидетельств о праве собственности. Такие проверки обычно занимают много времени, а потому их проведение имеет смысл только в тех случаях, когда оформляются долгосрочные займы на большие суммы.

Процедура получения

У финансовых учреждений существуют определённые требования к клиентам, желающим заключить кредитный договор. Так, преимуществами в получении займа обладают лица:

- с российским гражданством;

- с регистрацией в регионе, который обслуживается компанией;

- возрастом от 21 года до 65 лет;

- с трудовым стажем на последнем месте работы более одного года.

Если клиент соответствует указанным требованиям, то он имеет возможность получить заём на более выгодных условиях. Для этого ему необходимо придерживаться следующего порядка действий:

- Изучение предложений различных банков на кредитном рынке.

- Сравнение условий предоставления ссуд.

- Выбор наиболее выгодного варианта.

- Получение информации о том, какую документацию необходимо представить для заключения договора.

- Сбор документов.

- Заполнение анкеты-заявки в офисе кредитной компании или на сайте банка.

- В случае одобрения заявления подписание соглашения о кредитовании в отделении финансовой организации.

- Получение денежных средств.

При оформлении потребительского кредита без обеспечения банк обычно просить представить паспорт гражданина РФ и любой другой документ из специального перечня, утверждённого в компании. Это может быть:

- страховой полис;

- диплом о высшем образовании;

- заграничный паспорт.

Если будет осуществляться заём на значительную сумму или клиент решит выбрать другой банковский продукт, то организация может запросить дополнительные документы:

- Свидетельство о праве собственности на имущество.

- Акт экспертной оценки.

- Технический паспорт автомобиля.

- Пенсионное удостоверение клиента.

- Дополнительные документы в случае привлечения солидарного заёмщика.

Уточнить, какая документация будет необходима для оформления договора, лучше заранее. Сделать это можно как в офисе банка, так и на его официальном сайте.

Банки, осуществляющие кредитование

Перед тем как взять кредитное обязательство, заёмщику нужно решить, что при выборе ссуды для него является наиболее важным:

- Быстрота принятия решения о выдаче займа.

- Размер кредита.

- Период погашения задолженности.

- Сопутствующие расходы, к которым относятся сумма процентной ставки и отсутствие комиссионных сборов.

Всю эту информацию можно также получить либо у сотрудника финансовой компании, либо на сайте банка. Для сравнения условий кредитования рекомендуется использовать кредитный калькулятор.

Услугу по быстрому кредитованию граждан оказывают следующие банки:

| Название компании | Продукт | Сумма (в тыс. руб.) | Ставка процента | Срок займа (в годах) | Период рассмотрения заявки (в сутках) |

|---|---|---|---|---|---|

| Хоум Кредит | Большие деньги | 500 | 34,9 | до 3 | 3 5 |

| ОТП Банк | Стандарт без подтверждения дохода | 400 | 25,9 47,9 | 1 | до 3 |

| Экспресс-кредит | 15 75 | 37,9 66,9 | до 1 | в тот же день | |

| Восточный Экспресс Банк | Наличными без обеспечения | 25 300 | 14,9 52 | до 5 | 1 |

| Альфа-Банк | Кредит наличными «Быстро» | 30 120 | от 67, 77 | до 1,5 | в тот же день |

| Ренессанс Кредит | Наличными | 30 500 | 27,9 55,9 | до 5 | в тот же день |

| Совкомбанк | Оптимальный экспресс | 5 40 | от 37,7 | до 3 | в тот же день |

| Денежный экспресс | 5 40 | от 47,7 | до 3 | в тот же день | |

| Быстробанк | Универсальный | до 120 | от 46,5 | до 5 | 1 |

| РУБанк | Личные наличные | 75 150 | 39 | до 3 | 1 |

Все указанные займы оформляются в офисах компаний. Но некоторые организации работают по онлайн-заявкам, поданным через их официальные сайты.

Микрофинансовые организации

Получить наличные денежные средства без дополнительных гарантий можно в микрофинансовой компании. Все подобные организации, осуществляющие деятельность на территории Российской Федерации, контролируются Центральным Банком. Их работа регламентируется государственным законодательством.

Ссуды, которые предоставляются фирмами, отличаются от банковских такими показателями, как:

- небольшой размер займа;

- короткий срок погашения долга;

- высокая ставка процента.

- небольшой размер займа;

- короткий срок погашения долга;

- высокая ставка процента.

Обращаться в микрофинансовую организацию выгодно лишь в случае, когда на небольшой период человеку требуется небольшая сумма. Но даже выбирая такого кредитора, следует ознакомиться со всеми доступными предложениями. Более того, для определения лучшего варианта займа рекомендуется использовать сервис, предназначенный для сравнения параметров различных микрокредитов.

В ряде случаев гражданам проще и удобнее получать займы наличными деньгами без предоставления банковской организации справок или гарантов. Некоторые компании предлагают клиентам такие услуги кредитования, но всё же для получения в долг крупной суммы физическим лицам необходимо либо предоставить личное имущество в качестве залога сделки, либо выплачивать высокие годовые проценты.