Кредиты давно стали частью повседневной жизни людей. С их помощью можно получить разные услуги и купить товары. Крупные суммы выгодно брать на длительный срок, но в некоторых случаях необходимо досрочное погашение кредита. В ВТБ-24 онлайн-калькулятор помогает сделать наглядные расчеты и увидеть несколько вариантов оплаты долга.

Общая информация

Займы выдаются на разных условиях. Процентная ставка, срок действия, наличие поручителей — все это влияет на размер переплаты. Досрочное погашение позволяет снизить траты. Оно может быть как частичным, так и полным.

Многие банки накладывают определенные ограничения на осуществление этой услуги. Финансовая организация теряет в выплате процентов и поэтому ей невыгодно быстрое возвращение кредита. Законодательство РФ запретило финансовым организациям препятствовать желанию заемщика досрочно погасить долг.

Такая услуга доступна при:

- ипотеке;

- автокредите;

- потребительском займе.

Если денежные средства внесены частично, то это позволяет прийти к уменьшению ежемесячного платежа. В таком случае происходит перерасчет и меняется полностью график выплат, но сохраняется срок действия займа. Иногда это позволяет снизить нагрузку на бюджет.

В случае полного погашения долга заемщик перестает быть обязанным банку. Достаточно получить справку об отсутствии претензии со стороны финансовой организации и можно быть свободным.

У ВТБ 24 нет ограничений по осуществлению услуги. На клиента не накладывается комиссия и не указываются сроки, после которых возможно досрочно закрыть долг. Но процедура должна быть оформлена определенным образом и несоблюдение правил приведет к отказу в ее проведении.

Некоторые особенности

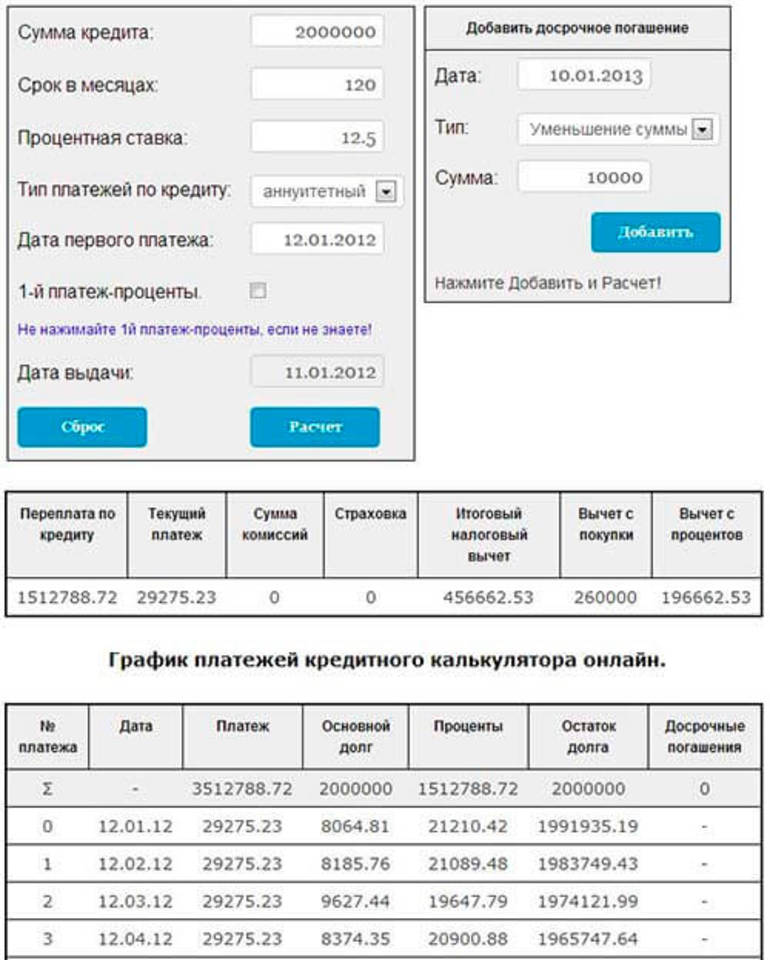

Под частичным погашением понимаю внесение суммы денег, которая будет превышать размер ежемесячного платежа в несколько раз. Банк не накладывает никаких рамок в этом плане. Клиент волен сам выбирать приемлемый размер суммы. Рассчитать выгодный вариант поможет кредитный калькулятор погашения в ВТБ 24.

Он представлен в виде документа. Скачать его можно на официальном сайте организации. Для открытия понадобится программа «Эксель». В таблице 4 столбца:

- Сумма кредита.

- Процентная ставка.

- Срок действия.

- Цель погашения.

Цифры в них приведены для примера. При их изменении произойдёт автоматический перерасчет. Наглядные показатели позволят выбрать оптимальный вариант сокращения переплаты. Стоит помнить, что это всего лишь примерные результаты.

При частичном погашении возможны два варианта:

- ежемесячный платеж уменьшается, но сохраняется срок действия кредита;

- внесение большой суммы денег позволяет быстрее закрыть заем.

Какой вариант выбрать, решать только клиенту. При полном погашении необходимо правильно рассчитать остаток долга и проценты по нему.

Правила банка ВТБ 24

Обязательно проводится предварительное уведомление финансовой организации. Заемщик должен подать заявление, в котором будут указаны его персональные данные и сумма досрочного погашения. Пишется дата внесения средств на счет.

Документ подается не меньше, чем за один рабочий день до предполагаемого дня списания. Сотрудник фиксирует указанную дату. В случае несоблюдения этого момента процедура не проводится и ее придется оформлять снова.

Нельзя зарегистрировать уведомление в период с 1 по 3 января, а также в день получения кредита. Перерасчет выполняется при условии, что сумма будет внесенная не позже указанного дня (до 19:00 часов). Если этого не произойдет, то заявка аннулируется.

Срочное внесение дополнительных денег в счет займа не дает права нарушать график платежей. В случае его нарушения к клиенту будут применены штрафные санкции. Если задолженность уже есть, то при досрочном погашении она принудительно выплачивается.

Когда дата досрочного погашения совпадает с днем ежемесячного платежа, дополнительные проценты не учитываются, так как они уже включены. Если процедура проводится в любой другой день, то ставка пересчитывается.

Пошаговая инструкция

Для проведения операции заблаговременно нужная сумма денег вносится на счет. Чтобы система списала сверхнеобходимого, банк обязательно уведомляют. Самый простой способ это сделать — написать соответствующее письменное заявление в отделении ВТБ 24. Для его составления потребуется паспорт РФ.

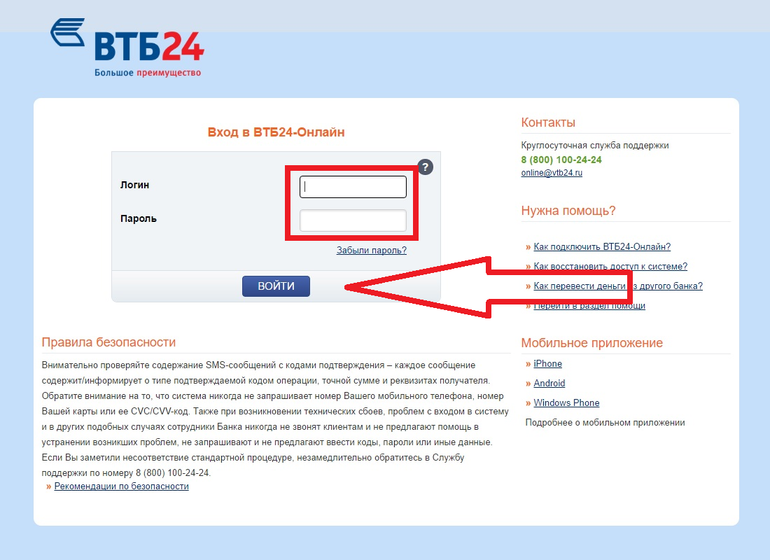

Заявку можно отправить через специальный сервис «ВТБ-Онлайн». Для входа в личный кабинет потребуется номер карты (или специальный логин), после чего вводится пароль и код подтверждения из смс. В личном кабинете нужно найти информацию о кредите и строку «погасить досрочно». При нажатии на нее появится специальная форма. Достаточно заполнить ее и отправить.

В случае необходимости срочного проведения операции достаточно позвонить на горячую линию. Оператор зарегистрирует заявку, но предварительно клиент называет:

- паспортные данные;

- кодовое слово;

- номер кредитного договора.

После того как уведомление банка осуществлено, необходимо внести средства на счет. Сделать это можно любым удобным способом: через банкомат, кассу финансовой организации. Существует возможность перевода с карты другого банка, но такой платеж облагается комиссией и будет идти до трех дней — это стоит учитывать.

В платежных терминалах, в пунктах обслуживания сети, в отделениях почты России тоже можно внести деньги на счет ВТБ 24. Но услуги таких компаний сопровождаются комиссией.

Если сумма на счету достаточная и она была внесена заблаговременно, беспокоиться не о чем. В оговоренный срок она будет списана. В случае частичного погашения клиенту выдают на руки новый график платежей. Если меняется срок действия кредита, то заключается новый договор.

Возможные проблемы

Не всегда досрочное погашение кредита выгодно. В некоторых случаях это не самая удобная услуга. При ипотеке сложно добиться серьезного снижения трат, так как частичное внесение средств несущественно меняет ситуацию.

Полностью закрыть остаток долга по ипотеке мало кому доступно. В случае потребительского займа все проще, так как его суммы ограничены.

Сам факт пользования процедурой досрочного погашения обязательно указывается в кредитной истории, он сказывается на ней негативно. Поэтому в будущем банки отвечают отказом на попытки взять заем.

Не стоит исключать человеческий фактор. Некоторые люди стараются скорее отдать долг. После чего они весьма ограничены в средствах. Может случиться любой форс-мажор и потребуются большие деньги. Целесообразно направлять финансы на собственное развитие, так как это поможет получить повышение по работе и увеличить доход.

Распространённые ошибки

Любые банковские услуги способны приносить как пользу клиенту, так и вред. Поэтому к их использованию нужно подходить с умом. При грамотном подходе досрочное погашение существенно снижает переплату.

Большую роль играет размер внесенной суммы. В некоторых случаях она покроет только проценты, и это не окажет никакого влияния на конечный итог. Поэтому ее нужно правильно рассчитывать. Некоторые люди пренебрежительно относятся к правилам банкам и требованиям к проведению процедуры. Например, отсутствие уведомления или недостаточный объем денег на счету приведут к тому, что списания не будет.

Выгоднее всего частично гасить кредит в начале его срока действия. Ближе к концу проценты будут выплачены и останется только основная сумма долга.

В некоторых случаях требуется перерасчет процентов, так как они должны начисляться не на первоначальный размер кредита, а на его остаток. Например, если человек взял 500 тысяч рублей, после чего досрочно внес 100 тысяч, его долг стал 400 тысяч рублей. Проценты должны начисляться только на 400 тысяч.