Во время финансовых трудностей граждане оформляют кредиты и займы. Специалисты ВТБ подбирают индивидуальные программы для заемщиков. Это позволяет получить денежные средства в настоящий момент, а оплачивать — в течение установленного периода. А также в ВТБ возможно досрочное погашение кредита по определенным требованиям.

Основная характеристика

После одобрения кредита, подписания договора клиент получает денежные средства. С этого момента возникают обязательства пред банком, которые он исполняет по графику оплат ежемесячно в течение определенного периода или может внести единый взнос крупной суммой.

Описание процедуры

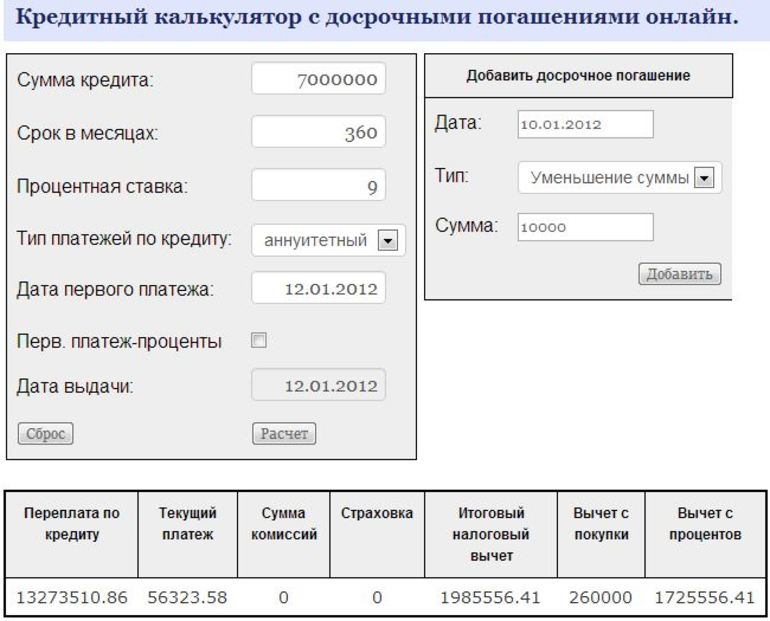

Банковское законодательство предлагает несколько способов досрочного закрытия долга. Это выгодное условие, позволяющее не выплачивать кредитной организации надбавку по процентам. Погашается полный остаток кредита или его часть. Неполная оплата происходит по удобной схеме выплат, а приблизительный расчет суммы можно произвести самостоятельно с помощью онлайн-калькулятора на сайте банка.

Досрочное закрытие долга чаще предусмотрено для небольших потребительских кредитов, ипотеки и автомобильного кредита. Преждевременная оплата ипотечного займа приносит максимальную выгоду заемщику, однако требует внесения крупных сумм.

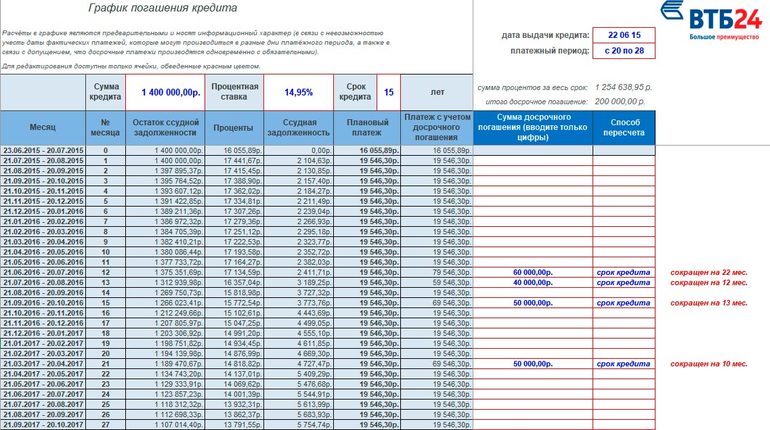

На сайте банка с помощью калькулятора в режиме онлайн строится график выплат и процентов. Оценивается сумма выгоды, а результат является примерным, ведь процентная ставка во время кредитования непостоянная.

Все кредитные договоры в крупных банках страны предусматривают досрочную оплату. Общие условия банка ВТБ 24 предусматривают заинтересованность в возврате сумм. По процентам предлагаются льготы, для досрочной оплаты не взимается комиссия, а за просрочку платежа предусматривается штраф.

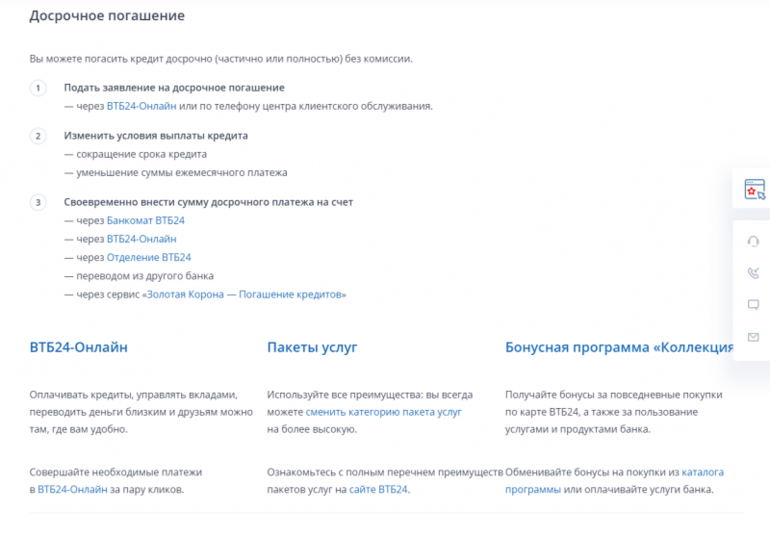

Самостоятельное отправление запроса на досрочное погашение производится также на сайте банка или через приложение в смартфоне. Нужно зайти в личный кабинет и следовать инструкции. В разделе «Продукты» во вкладке «Кредит» выбирается подходящий продукт (ипотечный, потребительский кредит или автокредит). Клиент нажимает «Досрочное погашение», «Погасить досрочно». Заполняется основная информация (тип оплаты, дата, сумма). Операция подтверждается по смс. Денежные средства вносятся на карту не позднее 19 часов следующего дня.

Серьезный подход осуществляется при оплате ипотеки — все действия согласовываются с договором банка и строительной организацией. Последняя может наложить ограничения на досрочную выплату. При возникших неудобствах заемщику рекомендуется обратиться к опытному юристу.

Порядок оплаты

Досрочное погашение кредита уменьшает переплату. В некоторых случаях при быстром погашении сверх аннуитетного платежа снижается сумма по платежам. Существует два вида досрочного погашения, каждый из которых имеет нюансы.

Виды преждевременного закрытия долга:

- Полное. Сумма вносится сразу с учетом пересчитанных процентов за фактический период пользования заемными средствами.

- Частичное. Вносится не вся сумма средств, идущая на погашение основного долга.

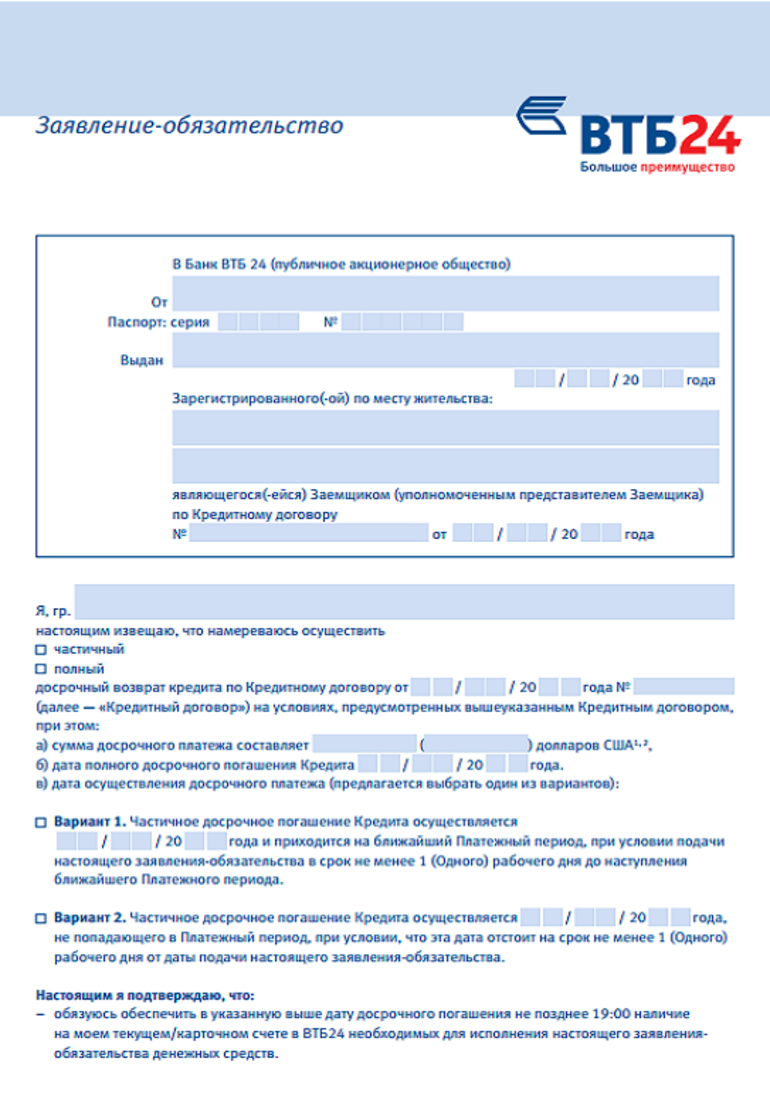

Досрочное полное погашение выполняется на основании заявления от клиента с просьбой закрыть кредит раньше срока в полном объеме. В ВТБ 24 отсутствует комиссия или штрафные санкции за преждевременное погашение, которое допустимо на любом этапе кредитного периода. Клиент пишет заявление с просьбой произвести частичную оплату основного долга.

Банк предлагает два вида погашения: уменьшение размера ежемесячного платежа с сохранением прежнего периода оплат и уменьшение срока с сохранением прежнего аннуитетного платежа.

Для осуществления досрочного закрытия требуется паспорт и номер договора. С этими данным заемщик обращается в любое отделение банка ВТБ24 и пишет заявление. За сутки до условной даты погашения клиент уведомляет банк о своем решении полностью закрыть долг.

Полное погашение производится в любой день после даты оформления заявления. Если в установленную дату деньги не окажутся на счете заемщика в необходимом объеме, то погашения не произойдет. Автоматически аннулируется заявление, а погашение происходит по графику.

В случае полного досрочного закрытия нужно убедиться, что платеж прошел и кредит закрылся правильно. Досрочно внести сумму менее 500000 р. можно через банкомат, онлайн-банкинг или приложение ВТБ 24. Для частичного досрочного внесения средств сумма должна быть не меньше, указанной в договоре.

Досрочное погашение кредита в ВТБ через приложение осуществляется в таком же порядке, как и на официальном сайте. Когда клиент вносит сумму частичной оплаты не в дату очередного платежа, то часть взноса идет на оплату начисленных процентов. Оставшаяся сумма идет на погашение основного долга. Экономически, это невыгодно кредитору, однако, такая процедура разрешена для привлечения клиентов.

Внесенные средства погашают существующую задолженность. При любом виде досрочной оплаты клиент обязан убедиться в отсутствии задолженности, иначе преждевременного закрытия долга не будет.

Варианты оплаты:

- Внесение наличных денежных средств в кассу ВТБ 24.

- Банкоматы.

- ВТБ 24 онлайн (Телебанк).

- Прочие терминалы и отделения сторонних банков.

- Почта России.

Если клиент получает небольшую заработную плату и основная ее часть включается в платеж по кредиту, рекомендуется погашать долг с уменьшением ежемесячного платежа. Этот вариант подходит для ипотечных займов. При высоком уровне дохода клиент банка уменьшает период кредитования, стремясь скорее закрыть долг.

Возврат страховых сумм

Оформляя любой кредитный продукт, заемщик сталкивается с навязчивым предложением специалиста заключить договор страхования. Однако не всегда условия дополнительного договора оказываются выгодными и заемщики после подписания документов стремятся вернуть средства по страховке.

Способы возмещения

Способы возмещения

Еще на стадии подачи заявки на кредит менеджер банка предлагает оформить страхование жизни, здоровья и имущества потенциального заемщика. Такой шаг положительно сказывается на решении банка о выдаче кредита или более выгодных условиях. Банк старается обезопасить себя от убытков в случае непредвиденных ситуаций. Российское законодательство защищает заемщика в том, что никто не вправе принуждать граждан застраховываться жизнь или здоровье. Однако, оформляя кредит на квартиру, придется застраховать недвижимость, являющуюся предметом сделки.

Сотрудничество банка со страховой организацией обеспечивает кредитору постоянный доход. Отличием банка ВТБ является то, что при оформлении кредита, от заемщика требуется подключение к программе коллективного страхования (между финансовым учреждением и страховой компанией подписано специальное соглашение). Для возврата уплаченных взносов и комиссий составляется заявление об отказе от коллективного страхования ВТБ.

Требования сотрудников о том, что без составления договора страхования в кредите будет отказано, или одобрена минимальная сумма, незаконны. В качестве доказательства для привлечения кредитора к ответственности заемщик может предоставить аудиозапись диктофона. Выходом из ситуации, кроме судебных тяжб, является возврат страховки.

Некоторые кредитные организации умело вносят поправки в договор, указывая согласие клиента оформить страховку. Заемщик только подписывает соглашение, как и остальные страницы. При преждевременной оплате долга из возвращаемой суммы вычитается неустойка и затраты страхователя, понесенные за время действия договора.

На основании гражданского законодательства заемщик подает заявление на возврат, приложив справку о закрытии счета, погашении задолженности, копии договоров и соглашений.

Образец отказа от страховки находится на сайте банка или в офисе. При личном посещении предъявляется пакет документов.

Документы для возврата страховки:

- Паспорт.

- Справка об отсутствии задолженности.

- Заявление на возврат части страховых взносов.

- Паспорт.

- Справка об отсутствии задолженности.

- Заявление на возврат части страховых взносов.

Банк или страховая организация рассчитывает суммы, положенные к возмещению согласно периоду договора. Возврат производится на предоставленные реквизиты, указанные в заявлении.

В течение 10 дней страховщик предоставляет письменное решение. Это обязательное условие, потому что на основании письменного документа дело оспаривается в суде из-за отказа в выплате страховки.

Альтернативный метод

Во избежание последствий не в свою пользу, рекомендуется полностью и построчно изучать кредитный договор. Особенно это касается пунктов, отмеченных печатной галочкой, крестиком, звездочкой или мелким шрифтом после основного текста. За страхование придется выплатить не менее 10% основного долга.

В компании ВТБ Страхование возврат страховки при погашении кредита в досрочном порядке происходит согласно правилам. После оформления заемных денежных средств в течение пяти рабочих дней в страховую компанию передается заявление об отказе в услугах.

С 2016 года Центральный банк РФ обязал страховщиков аннулировать договора по заявлению клиентов в первые пять дней, а за десять дней после обращения вернуть уплаченную сумму.

Существует ситуация, когда заемщик подключается автоматически к программе коллективного страхования. Договор подписывается между банком и страховой фирмой. Расторгнуть договор в течение пяти дней не получится.

Исполнив досрочно обязательства перед банком, производится возврат страховки по потребительскому кредиту в ВТБ 24 в соответствии с законодательством. После полной выплаты долга исключается наступление страхового случая, а значит, страховой договор аннулируется и не имеет смысла.

Крайней мерой возврата страховой суммы является обращение в судебные инстанции. Но также заемщики обращаются в письменной форме к руководству Центрального банка.

Список документов в суд или ЦБ РФ:

- Кредитный и страховой договор.

- Паспорт.

- Заявление.

- Справка о закрытии счета в банке и погашении задолженности в полном размере.

Если действия клиента банка совершены корректно с соблюдением норм законодательства, суд принимает решение в его пользу.

В письме указывается информация о том, что договор страхования навязан против желания, со стороны кредитного специалиста ощущалось психологическое давление, риск отказа в получении заемных средств. Финансовая схема напоминает мошенничество с целью получения выгоды со стороны сотрудников кредитного учреждения.

Главный банк страны внимательно относится к жалобам со стороны потребителей финансово-кредитных услуг. В каждом тарифном плане предусмотрены индивидуальные условия, когда обязательное страхование отсутствует. По таким кредитным предложениям процентная ставка выше с целью возмещения финансовых рисков, которые может понести банк. Поэтому не всегда отказ от страховки выгоден клиенту.

Клиент банка вправе досрочно закрыть полученный кредит. Иногда кредитор требует компенсацию этой процедуры, но большинство финансовых организаций относятся лояльно. А также заемщик, добросовестно справившийся с кредитными обязательствами пред банком, вправе получить сумму страховки. Проценты, начисленные до даты досрочного платежа в ВТБ, пересчитываются.