Заёмщик, желающий взять кредит в банке, должен определиться с такими факторами, как размер займа, продолжительность его выплаты, приемлемая процентная ставка и сумма ежемесячной выплаты. Величина последней зависит от вида платежа: аннуитетного либо дифференцированного. График аннуитетных платежей имеет несколько особенностей.

Виды аннуитета

Аннуитетным платежом или аннуитетом называется вариант выплат, при котором сумма взносов остаётся неизменной в течение всего периода кредитования. Аннуитет включает в себя две доли. Одна приходится на погашение процентов, другая — на выплату основного займа. В первое время, когда клиент начинает выплачивать долг, он гасит проценты за использование кредита, а затем выплачивает сам кредит. Поэтому погашение основной части происходит медленнее, чем при дифференцированной схеме.

Аннуитетные платежи бывают разными. В основе их классификации лежат следующие характеристики:

- сумма каждого отдельного взноса;

- временной промежуток между регулярными платежами, называемый периодом аннуитета;

- срок, исчисляющийся от начала аннуитетного периода до окончания его последнего периода;

- процентная ставка, действующая при дисконтировании или наращивании платежей.

Существует ещё несколько факторов для разделения аннуитетов на виды. Одним из них служит природа плательщика. В соответствии с ней взносы бывают:

- Страховыми. Их выплачивают своим клиентам компании, специализирующиеся на страховании.

- Пенсионными. Вносятся пенсионными фондами.

- Финансовыми. Их платят банки и другие организации, работающие с финансами.

Дополнительно выделяют аннуитеты от юридических и физических лиц. В последнюю категорию входят потребительские и жилищные займы, а также оплата товаров, взятых в рассрочку. По характеру срочности платежи делят на срочные, бессрочные и те, которые могут быть погашены заранее. В зависимости от того, как часто плательщик осуществляет выплаты, они бывают ежегодными, ежеквартальными, ежемесячными и так далее.

Несмотря на то что аннуитетный платёж определён как постоянный, он может изменяться под влиянием инфляции. Этот фактор способствовал разделению аннуитетов на такие подвиды, как:

- Фиксированные. С постоянной суммой.

- Валютные. Зависят от цены валюты на рынке. Для защиты от серьёзных колебаний их привязывают к конкретной денежной единице или валютной корзине.

- Индексируемые. Корректируются с поправкой на показатель инфляции, действующий на настоящий момент.

К отдельной категории относят платежи, в основании которых закладывается индекс доходности финансового инструмента. Они называются переменными.

Кредитный калькулятор

Аннуитеты используются при определении прибыльности различных ценных бумаг и анализе инвестиций. Аннуитетный график платежей является распространённым способом осуществления взносов в Пенсионный фонд Российской Федерации, выплат по регрессным рискам. Наиболее известным примером такого графика можно назвать досрочное погашение банковского кредита.

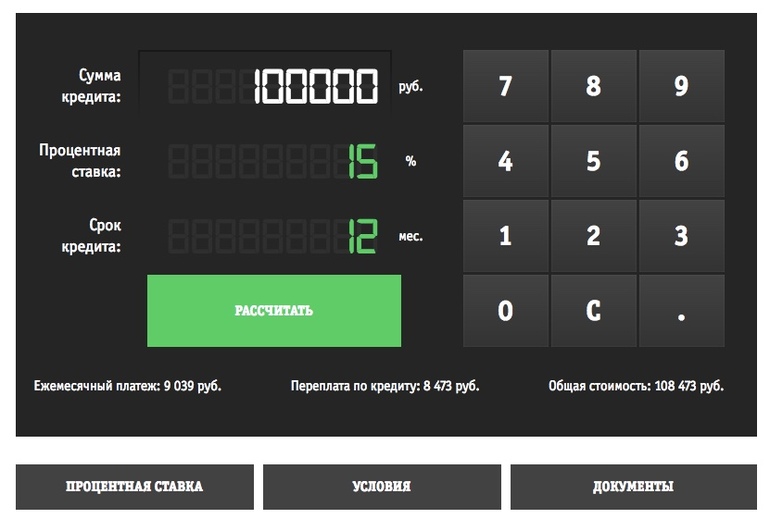

Оформление долгосрочного займа аннуитетного типа — очень ответственный шаг, требующий серьёзной подготовки. Одним из этапов такой подготовки является расчёт ежемесячного платежа. Его можно провести несколькими методами.

Самым простым и распространённым считается использование онлайн-калькулятора. Этот инструмент состоит из двух частей: вычислителя платежа и диаграммы расчёта. На ней в виде отдельных секторов обозначен размер процентов, которые придётся переплатить и объём основной задолженности. Проведя первичный расчёт, пользователь может нажать кнопку с изображением таблицы и просмотреть график погашения. При желании результаты расчётов можно распечатать.

Несмотря на то что аннуитетный график предусматривает фиксированные выплаты определённого размера, если заёмщик имеет возможность и желание, он имеет право закрыть кредит раньше срока. В этом случае следует воспользоваться калькулятором досрочного погашения и ввести:

- сумму займа;

- размер переплаты в процентах;

- указанный в договоре срок кредитования в месяцах.

- сумму займа;

- размер переплаты в процентах;

- указанный в договоре срок кредитования в месяцах.

На основании введённых данных сделать первичный расчёт нового ежемесячного взноса. Затем указать:

- количество оставшихся месяцев;

- величину выплаты, которая может быть уплачена сверх обычного платежа.

Полученные расчёты можно сравнить с оригинальными выплатами. Прежде чем приступать к досрочной выплате аннуитетного займа, требуется внимательно ознакомиться у условиями кредитного договора и убедиться в отсутствии моратория на эту процедуру.

В некоторых банках предусмотрена комиссия на платежи, превышающие ранее установленные выплаты. Если такая комиссия имеет место, её обязательно нужно отразить в калькуляторе. Программа приплюсует дополнительные траты к размеру ежемесячного взноса.

Формулы и таблицы

В некоторых случаях, когда нет возможности применить калькулятор кредитов, график погашения при аннуитетных платежах можно рассчитать с помощью специально разработанной формулы: АП = О*пс/1—(1+пс)-с. Для этого нужно знать следующие величины:

- ежемесячный взнос (АП);

- общую задолженность (О);

- процентную ставку, начисляемую за один месяц (пс);

- продолжительность кредитования в месяцах ©.

Принцип расчётов платежей с помощью формулы легче всего понять на примере. Если клиент оформил на 60 месяцев заём в размере 50 тысяч рублей под 20% годовых, то в первую очередь ему потребуется определить месячную ставку по формуле пс = П/100/12 (П — годовой процент по кредиту). Подставив в неё цифры, он получит 20:100:12 = 0,017 процентов. Путём простых арифметических действий заёмщик легко определит, что АП = 50 000*0,017/1—(1+0,017)-60 = 1336,47 рублей каждый месяц.

Все современные компьютерные операционные системы содержат таблицы Excel. С их помощью можно не только решить стандартные офисные задачи, но и рассчитать график погашения кредита при аннуитетных платежах. Для этого придётся воспользоваться функцией ПЛТ:

- Установить входные данные для расчёта (сумму, ставку и срок кредита).

- В первую ячейку столбика под названием «Платежи по кредиту» ввести выражение =ПЛТ ($B$3/12; $B$4; $B$2).

- Закрепить ячейки с помощью абсолютных ссылок. Вместо них можно внести цифры. Тогда формула будет выглядеть как =ПЛТ (18%/12; 36; 100000).

В результате ячейки окрасятся в красный, перед суммами выплат появится знак минус. Он свидетельствует о том, что эти деньги относятся к категории расходов, их необходимо отдать банку. Если необходим более детальный расчёт, можно применить функции ОСПЛТ (PPMT) и ПРПЛТ (IPMT). Первая даёт возможность определить часть очередного взноса, приходящуюся на тело кредита, вторая высчитывает только проценты по нему.

Досрочный график выплат также можно составить, воспользовавшись Excel. Достаточно внести в стандартную платёжную таблицу столбик с дополнительными выплатами. Поскольку такие выплаты будут уменьшать остаток долга, важно отслеживать срок наступления нулевого баланса. В этом поможет функция ЕСЛИ (IF).

Преимущества и недостатки

Выбирая для себя одну из схем взносов по кредиту, заёмщику следует заранее выявить плюсы и минусы каждой из них. Главное преимущество аннуитетного способа заключаются в том, что он заранее определяет фиксированную выплату и дату её внесения. С точки зрения психологии, такой метод является более выгодным для плательщиков, так как даёт возможность максимально точно оценивать свою платёжеспособность и планировать расходы в долгосрочной перспективе. Ещё одним плюсом является возможность снизить размер взноса с учётом уровня инфляции.

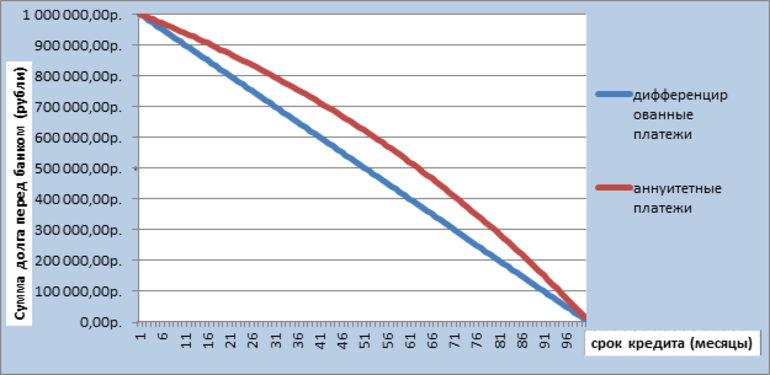

К недостаткам следует отнести высокий размер переплаты, по сравнению с дифференцированным графиком, сложную процедуру досрочной выплаты. Аннуитет не может быть пересчитан при желании погасить кредит раньше срока.

Дифференцированный платёж

Те заёмщики, которым по каким-либо причинам не подходит аннуитетный график, могут выбрать для себя дифференцированную схему. Она предусматривает постепенное уменьшение размеров выплат за счёт того, что проценты начисляются на оставшийся долг. Такая система выгодна тем плательщикам, которые хотят досрочно закрыть часть займа за счёт нескольких крупных взносов.

Для самостоятельного расчёта такого платежа можно воспользоваться выражением ДП = ОСЗ/(ПП+ОСЗ*ПС).

В ней фигурируют такие величины, как:

- ДП — ежемесячная выплата.

- ОСЗ — остаток долга.

- ПП — число периодов, оставшихся до полного погашения.

- ПС — месячная процентная ставка.

Чтобы составить график при помощи электронной таблицы, необходимо определить основные его параметры.

В ячейки потребуется внести соответствующие данные:

- Остаток задолженности. В первый месяц он будет равняться $B$2, в последующие — рассчитываться с помощью функции =ЕСЛИ (D10>$B$4;0;E9-G9).

- Процентные выплаты. E9*($B$3/12).

- Основной долг. =ЕСЛИ (D9<=$B$4;$B$2/$B$4;0).

- Итоговый платёж за месяц. F8+G8.

Указанную информацию следует скопировать во всю таблицу. При необходимости её можно распечатать.

Главным недостатком дифференцированного метода погашения считается большая финансовая нагрузка в начале периода кредитования. Такой метод наиболее выгоден для тех, кто берёт долгосрочные кредиты (например, на покупку или строительство жилья). В случае краткосрочного потребительского кредитования, рассчитанного на срок менее 3 лет, лучше предпочесть аннуитетный.