Люди иногда оказываются в трудной жизненной ситуации и не имеют возможности погашать платежи по кредиту. В подобных случаях банковские учреждения отправляют дела третьим лицам. Иногда банк передает долг коллекторам без уведомления должника, поэтому заемщик должен хорошо изучить права коллекторских компаний, а также собственные. При поступлении уведомления о передаче долговых обязательств, прежде всего, нужно тщательно проверить эту информацию.

Задача коллекторов

Коллекторские компании на территории России появились не так давно. Такой метод изъятия долгов был взят из практики европейских стран, которые начали использовать его еще в прошлом веке. Кроме того, коллекторов также именуют сборщиками долгов.

Сегодня это профессия в РФ стала довольно востребованной. Это обусловлено тем, что вместе с увеличением числа взятых кредитов растет и количество неплатежей по ним. Но прибыль от полученных банковской организацией кредитных процентов полностью покрывает издержки.

Если говорить о самих сборщиках долгов, они являются наемными сотрудниками фирм соответствующего профиля. В силу того, что в законодательстве России нет нормативов о коллекторских компаниях, их нельзя считать должностными лицами на официальном уровне и наделять законными правами. Подобная деятельность приносит прибыль как банкам, так и фирмам, в которых работают сборщики.

В большинстве случаев сотрудники коллекторских служб не имеют образования, но хорошо обучены запугивать заемщиков относительно ужасов, которые ждут всех неплательщиков. Подобные методы предполагает их должностная инструкция.

Если сборщики сталкиваются с человеком, знающим свои права и умеющим отстоять их на официальном уровне, им становится гораздо сложнее осуществлять свою деятельность.

Права и обязанности

Согласно законодательству, коллекторские фирмы имеют право на сбор информации о неплательщиках. Однако их действия не должны выходить за рамки закона. Например, запрещаются звонки заемщикам или их родственникам в ночное время. Кроме того, сборщики не вправе в процессе общения нецензурно выражаться, угрожать человеку арестом и вводить в заблуждение, преследуя цель получения прибыли. Коллекторы обязаны называть свою настоящую фамилию и имя, а также фирму, в которой они работают.

Без соответствующего разрешения они не должны входить в квартиру, забирать имущество, а также проводить какие-либо действия, нарушающие права должника. Они могут действовать на заемщика только путем словесного убеждения. Сотрудники коллекторских фирм должны огласить сумму долговых обязательств, выяснить причины неуплаты, уведомить должника о размере штрафных санкций и уточнить информацию о сроках погашения долговых обязательств.

Не так давно в законодательство были внесены изменения, в связи с которыми сборщики имеют право требовать с заемщиком возмещение расходов на взыскание долга. Определить конкретную сумму могут только судебные органы.

Правомерность действий

На практике зачастую происходит так, что работники коллекторских фирм ведут себя незаконно, злоупотребляя своими правами. Каждый человек должен знать о правомерности действий сборщиков долгов в различных ситуациях.

Звонки родственникам

В законодательстве четко определяются методы взаимодействия сборщиков с заемщиками. В частности, сотрудники имеют право общаться с родственниками должника при соблюдении определенных условий:

- заемщик предоставил свое согласие на подобные манипуляции в письменном виде;

- родственники не против такого взаимодействия.

- заемщик предоставил свое согласие на подобные манипуляции в письменном виде;

- родственники не против такого взаимодействия.

Однако звонить родным должника сборщики могут в определенных ситуациях. Некоторые из них:

- Если их контактные данные указаны для связи с заемщиком.

- Если они живут вместе с неплательщиком и отвечают на звонки домашнего телефона.

В процессе подобного общения сотрудники фирмы могут уточнить информацию о местонахождении должника.

Они не должны разглашать посторонним сумму займа и просрочек по платежам. Звонки могут осуществляться с 8:00 до 22:00.

Коллекторы могут требовать уплаты долговых обязательств неплательщика с родственников в некоторых ситуациях. Среди них:

- Человек является поручителем по кредиту. Коллекторы имеют право требовать долг с поручителей. Последние несут с заемщиком равную ответственность по погашению ссуды.

- Должник умер, а родственник является наследником, поэтому в пределах суммы наследства обязан выплатить долг.

- Если родственник созаемщик неплательщика по ипотеке (зачастую это муж/жена), поэтому вместе с ним несет ответственность по выплате долга.

В прочих ситуациях родные неплательщика не имеют какой-либо ответственности, поэтому все претензии со стороны сотрудников коллекторских компаний являются необоснованными. Сборщики различными способами пытаются вернуть долг по кредиту, поэтому оказывают давление не только на заемщика, но и на членов его семьи.

Выезд на работу заемщика

Согласно законодательству, сборщики не могут звонить заемщику на работу. Такие манипуляции попадают под действие закона о неразглашении личных данных и могут являться основанием для подачи жалобы в правоохранительные органы. Очень важно напомнить об этом коллектором.

Если они звонят руководству неплательщика или в отдел кадров, желательно обсудить эту ситуацию с начальством и договориться об удержании определенной суммы средств с зарплаты в счет возврата долга.

В случаях, когда сборщики приходят на место работы неплательщика, применяются те же правила. Они могут уточнять у коллег местонахождение человека, а если он присутствует на работе, — лично пообщаться с ним, без посторонних. Руководство не обязано сообщать личную информацию сотрудника коллектором.

Кроме того, сборщикам запрещается отправлять рассылку в соцсетях, расклеивать объявления с фотографией заемщика. Заниматься поиском людей уполномочены следственные органы по факту совершенного преступления. Сотрудники службы не вправе писать знакомым и друзьям неплательщика о его долгах через социальные сети.

За подобные деяния законом предусмотрено наказание в виде штрафов или лишение свободы на срок до пяти лет.

Приход домой и опись имущества

Сборщики вправе лично встречаться с неплательщиком. Встречи должны проводиться на нейтральной территории. Сотрудники компании могут по личной инициативе прийти к человеку домой, однако пускать их или нет должен решить должник. Если последний не желает общаться, он может не открывать дверь.

Если со стороны работников компании наблюдается агрессивное поведение, заемщик вправе вызвать полицию. В стране действует закон о неприкосновенности жилища, который един для всех.

Описывать имущество могут исключительно судебные приставы после вынесения судебными органами соответствующего решения. Они имеют право на следующие действия:

- Входить в квартиру неплательщика без его согласия.

- Конфисковать какие-либо предметы.

- Арестовать банковские счета, а также имущество.

Сборщики таких полномочий не имеют. Конечно же, они могут рассчитать примерную цену недвижимости или автомобиля заемщика, чтобы при случае упомянуть об этом. Проводятся такие действия исключительно для запугивания человека, ведь все боятся лишиться собственности из-за долговых обязательств.

Угрозы и рукоприкладство

Коллекторы могут воздействовать на неплательщика исключительно путем словесного убеждения. Если работник организации в процессе разговора нецензурно выражается, унижает человеческое достоинство и хамит, следует напомнить ему о статье 5.61 Административного кодекса РФ, в которой за подобные деяния предусмотренные штрафы от 3 до 50 тыс. руб.

В таких ситуациях желательно записывать разговоры на диктофон или видеокамеру, чтобы по мере надобности предъявить как доказательства.

Многие сборщики в попытках вернуть долг нередко переходят все границы. Если в адрес заемщика применяется физическое насилие или поступают угрозы расправы, человек может обратиться в прокуратуру. Такие действия квалифицируются статьями Уголовного кодекса Российской Федерации.

Начисление процентов

Согласно статье 384 Гражданского кодекса РФ, долг неплательщика переходит новому кредитору на условиях, которые действовали до момента передачи. Проще говоря, коллекторская компания имеет право начислять проценты, предусмотренные договором при несвоевременном внесении очередного платежа.

В случае если размер неустойки больше основного долга, неплательщик вправе требовать ее уменьшения через суд, руководствуясь статьей 333 Гражданского кодекса России. В подобных случаях судебные органы зачастую становятся на сторону заемщика.

Следовательно, если по долговым обязательствам продолжают начисляться проценты, оптимальным вариантом станет передача дела в судебные органы. В таком случае окончательная сумма будет фиксированной.

Существует такое понятие, как срок давности. С юридической точки зрения, оно имеет различные трактовки. Одни утверждают, что должно пройти 3 года с момента внесения последнего платежа, некоторые говорят — 3 года после окончания действия договора. Судебные органы могут выносить в одинаковых ситуациях разные решения. Для собственного спокойствия неплательщик может обратиться за консультацией к адвокату, который имеет опыт в таких делах. Когда все сроки прошли, человек может не беспокоиться.

С формальной точки зрения, банк может обратиться в суд и через 10 лет, однако заемщик вправе подать встречный иск об истечении всех возможных сроков. В таком случае судебные органы откажут кредитору в иске. В силу этого банки нередко обращаются к коллекторским службам.

Следует отметить, что сборщики могут только звонить и отправлять письма человеку. Подобные действия пресекаются подачей жалобы в прокуратуру.

Порча кредитной истории

Информацию о платежной дисциплине человека передает банковская организация в бюро кредитных историй. Последняя ухудшается, если человек имеет просрочку по платежам более одного месяца.

Если платежи по кредиту не осуществляются долгое время и дело передано коллекторам, безусловно, кредитная история уже считается испорченной. Сборщики уже не могут оказать на нее никакого влияния. Иногда сотрудники обещают человеку восстановление положительной репутации после полной выплаты долга, однако верить таким заявлениям нельзя.

Улучшить показатели кредитной истории человек может, если все следующие кредиты будут возвращены вовремя и полностью. Безусловно, банки не смогут выдать новые займы, а микрофинансовые организации нередко выдают денежные средства таким заемщикам. Если платежи будут приходить полностью и своевременно, в бюро начнет поступать положительная информация, которая вскоре перекроет предыдущие негативные сведения.

Получение информации о продаже

Банковским организациям невыгодно самим заниматься возвратом займов. Именно поэтому они нередко передают их коллекторским службам, с которыми затем работает заемщик.

Основание для продажи долга — отсутствие платежей на протяжении 2 месяцев подряд за последние полгода. В таких ситуациях банк может сразу передать долговые обязательства сторонней организации или требовать досрочного взыскания. Важно понимать, что передать можно не все долги, а только появившиеся по определенным видам кредитования:

- потребительский кредит;

- беззалоговый займ;

- кредитная карточка с овердрафтом;

- ссуда, размер которой не более 300 тыс. руб.

Еще одним фактором является присутствие соответствующего пункта в договоре кредитования. Если в нем есть информация о заключении договора по смене права требования, организация может передать дело сборщикам долгов без получения согласия неплательщика.

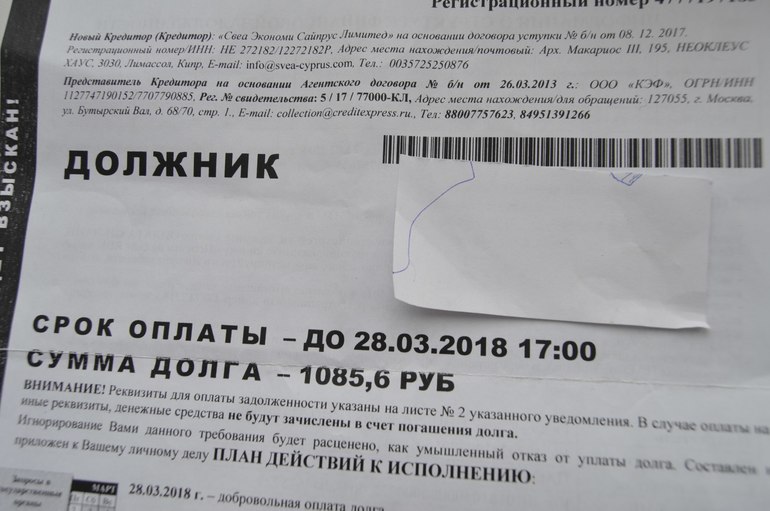

Если человек получил уведомление о переходе накопившейся задолженности коллекторской фирме, в первую очередь, необходимо проверить эту информацию. Для этого существует несколько различных способов:

- Звонки службы. Информирование может проводиться путем осуществления телефонных звонков. Законодательством четко регламентируется количество звонков — не более 1 раза в день и 8 раз в месяц.

- Еще одним методом проверки информации является попытка внесения платежа. После продажи долга банковская организация закрывает счет заемщика, поэтому провести операцию невозможно.

- Письменное уведомление. Агентство должно проинформировать неплательщика о переходе долговых обязательств. После получения такого послания нужно проверить его подлинность — уведомление должно быть написано на специальном фирменном бланке, иметь исходящий номер, подпись и печать. Только в случае соответствия перечисленным характеристикам письмо может являться официальным уведомлением.

- Сообщение от кредитно-финансовой организации. Банк должен оповестить о переходе долговых обязательств неплательщика в письменной форме. Если имеется соответствующий пункт в кредитном договоре, этим правилом зачастую пренебрегают. Это обусловлено тем, что на юридическую силу оформленной сделки с коллекторским агентством этот факт влияния не оказывает.

Реакция должника

Если продажа долга все же выполнена, действия заемщика должны придерживаться определенного алгоритма. В первую очередь, нужно получить соответствующий документ о передаче долга. Сделать это можно в коллекторском агентстве или банке. Эти организации не имеют права отказать человеку, ведь последний может подать жалобу.

Чтобы получить соответствующую документацию, желательно направить запрос в письменной форме. Это объясняется тем, что в случае отказа можно доказать нарушение прав.

Документ составляется по классической форме, в нем должны быть указаны реквизиты кредитора и заемщика, требования о получении информации, подпись и дата.

Затем необходимо установить точную сумму долга. Об этом можно узнать в банковской организации. Человека должна интересовать информация относительно суммы долга именно перед банком, а не коллекторской фирмой. В отделении неплательщику выдают соответствующую справку, в которой подробно указывают размер долга, процентов и пени.

Следует подготовить перечень документов, который касается кредита: договор, информация о поручителях или залоговом имуществе, платежный график, имеющиеся чеки по оплате. Если последних нет частично или полностью, следует обратиться в банк и запросить распечатку, с указанием всех внесенных платежей.

Составление жалобы

Жаловаться на противозаконные действия коллекторских фирм можно в полицию или прокуратуру. Кроме того, желательно обратиться в Роспотребнадзор. К документу обязательно нужно приложить доказательства нарушения законодательства представителями агентства.

В документе нужно подробно изложить суть дела, важно указать данные сборщика, а также фирмы, представителем которой он является. Нужно подробно изложить претензии, указывая конкретные факты противозаконных действий. Материальные доказательства нужны на тот случай, если будет судебное разбирательство.

Без подтверждений жалоб конкретными доказательствами нельзя рассчитывать на успешный исход дела. Желательно прибегнуть к помощи адвоката в случае конфликта с коллекторами. Специалист сможет проконсультировать клиента и при необходимости будет представлять его интересы в судебных органах.

В жизни каждого человека случаются различные ситуации. Бывает так, что заемщик определенное время исправно вносил платежи, а потом у него произошли непредвиденные обстоятельства. В подобных случаях специалисты рекомендуют не дожидаться передачи долга посторонним организациям, а сразу же обратиться в отделение банка. Там квалифицированные специалисты дадут совет и помогут найти выход из сложившегося положения. Зачастую организации идут навстречу своим клиентам, предлагая несколько вариантов возврата займа. Кроме того, они могут отодвинуть сроки платежей.