Заёмные средства время от времени нужны всем людям, независимо от уровня достатка, рода деятельности и возраста. Сейчас, чтобы получить необходимую сумму, гражданину обычно достаточно оставить заявку на кредит, предоставить потенциальному кредитору подробную информацию о себе (на бланке бумажной анкеты или в электронной форме) и дождаться решения потенциального займодавца. Дальше всё зависит от множества факторов: тщательности оценки банком или МФО своих финансовых рисков, беспристрастности проверки и чистоты кредитной истории заёмщика.

Последнее особенно важно: если кредитная история обращающегося за деньгами человека покажется финучреждению неудовлетворительной, оно может уменьшить доступный для него лимит предоставляемых средств или, что случается чаще, просто отказать в их выдаче. К счастью, сегодня можно не только рассчитать сумму выплат по кредиту, но и узнать свою историю по ранее взятым обязательствам — бесплатно и в режиме онлайн. Как это сделать, разберемся ниже.

Почему важно проверять кредитную историю?

Перед тем как пытаться самостоятельно получить нужные сведения, неплохо было бы разобраться в терминах: хотя словосочетание «кредитная история» знакомо каждому взрослому человеку, не все понимают, о чём именно идёт речь.

Кредитная история (для экономии времени часто используется аббревиатура «КИ») — это хранящаяся в аккредитованных учреждениях совокупность сведений о ранее бравшихся гражданином на себя обязательствах по погашению кредитов и займов, а также об особенностях поведения клиента.

Быстрее всего посмотреть свою кредитную историю платно онлайн можно здесь.

Срок хранения кредитной истории частного лица — десять лет со дня последней записи. Таким образом, бесплатно узнать свою КИ в режиме онлайн гражданин, в течение последнего десятилетия не проявлявший никакой финансовой активности, теоретически не сможет. На деле же, учитывая неторопливость отечественного документооборота, такая возможность сохраняется на протяжении чуть более длительного срока; всё зависит от аккуратности бюро кредитных историй и настойчивости обращающегося.

Существует несколько основных доводов в пользу регулярного ознакомления со своей кредитной историей:

- Это нужно для самоуспокоения. Любому человеку приятно осознавать, что он никому ничего не должен; тем более это важно, когда в Сети и по телевизору чуть ли не ежедневно рассказывают о новых случаях кредитного мошенничества. Помешать злоумышленникам оформить на себя крупную или не очень сумму простой гражданин, к сожалению, практически не в состоянии, а вот бесплатно узнать в Интернете, как обстоят его дела, и в случае необходимости принять меры по защите своей финансовой безопасности, вполне может. Это не сложнее, чем произвести расчёт госпошлины в суд в режиме онлайн.

- Это необходимо перед выездом за границу. Неважно, забыл человек о некогда взятом микрозайме или кредите или вовсе о нём не знал (почему такое случается, написано выше); главное, что, если за ним числится долг на сумму от 10 тысяч рублей, он уже не сможет поехать отдыхать на море или навестить родственников в другой стране. Если сумма невелика, рассчитаться, конечно, можно и при выезде — такая опция предусмотрена законодателем; но если речь идёт о миллионе-другом заёмных средств, путешественнику придётся возвращаться домой и разбираться в причинах своей неудачи.

- Это важно перед обращением за новым кредитом. Как уже было упомянуто, банк или микрофинансовая организация могут отказать в выдаче заёмных средств, если в кредитной истории упомянуты просрочки по платежам или тем более непогашенные задолженности. Конечно, эту информацию финучреждение проверит своими силами, но ознакомление с текущей ситуацией позволит потенциальному кредитополучателю сэкономить время на бессмысленных заполнениях анкет и сконцентрироваться на решении уже существующих проблем.

- Это позволяет контролировать самого кредитора. Нередки и обратные случаи: заёмщик исправно вносит платежи, даже не подозревая, что в результате одного или нескольких сбоев системы за ним уже числятся просрочки, а то и неоплаты. Ситуация не критическая, тем более если кредитополучатель сохраняет все чеки и готов немного поспорить с финансовым учреждением, однако чем раньше плательщик возьмётся за её исправление, тем будет лучше для обеих сторон.

- Это связано с экстренной необходимостью. Человеку, потерявшему паспорт или по недомыслию поделившемуся своими персональными данными с сомнительным сайтом, отныне следует почаще проверять свою кредитную историю, тем более делать это можно бесплатно и в режиме онлайн. То же относится и к гражданам, привыкшим делиться информацией с различными торговыми сетями и интернет-магазинами. Конечно, большинство из этих организаций не пойдёт на нарушение закона, опасаясь уголовного преследования, но совершенно исключить такую вероятность невозможно — а значит, надо быть настороже.

Важно: в соответствии с действующим законодательством каждый гражданин имеет право ежегодно бесплатно знакомиться со своей кредитной историей, подавая заявление в соответствующее бюро. Если же возникает необходимость узнавать историю чаще (основания для этого были перечислены выше), заинтересованному лицу придётся оплачивать каждый последующий запрос. Стоимость оказания услуг не регламентируется и целиком зависит от политики организации-посредника или бюро кредитных историй. По состоянию на начало 2018 года она лежит в диапазоне от 400 до 1500 рублей.

Как узнать свою кредитную историю самостоятельно онлайн?

Для того чтобы посмотреть свою кредитную историю онлайн, не обращаясь лично в одно из бюро, гражданину потребуется использовать свой код субъекта КИ.

Обычно код субъекта придумывает сам заёмщик, когда в первый раз берёт на себя обязательства по выплате кредита. В дальнейшем буквенно-цифровая последовательность указывается во всех заключаемых договорах; если код забыт, но под рукой есть хотя бы один из документов, гражданин может освежить свою память, заглянув в него.

Если же код найти не удаётся, а все договоры кредитования пропали (уничтожены, забыты при переезде или разорваны домашними животными), остаётся только одно — лично обратиться с заявлением в бюро кредитных историй и получить там (бесплатно или за определённую сумму) свою выписку. Преимущество такого способа — оперативность; если ответ на онлайн-запрос обычно приходится ждать три-четыре дня, то посмотреть информацию о своей кредитной истории, зайдя в бюро или отделение банка, гражданин может в течение нескольких минут.

И тем не менее в получении кредитной истории через Интернет есть свои плюсы, в первую очередь — мобильность и отсутствие необходимости тратить время на ожидание в очередях; а значит, есть смысл отдельно рассмотреть варианты обращения за услугой в режиме онлайн.

Первый из них — отправка запроса в одно из бюро кредитных историй, с которыми сотрудничает или сотрудничала организация-кредитор. При этом, правда, необходимо помнить, что разные банки, микрофинансовые организации и ломбарды могут выбирать себе в качестве делового партнёра разные бюро, и гражданин, решивший адресовать заявки в каждое из них по отдельности, неминуемо должен будет расстаться с определённой суммой денег: в течение года информация предоставляется бесплатно только один раз.

Чтобы не тратить время и средства на обращения в отдельные БКИ, кредитополучателю рекомендуется воспользоваться удобной электронной формой на сайте Центробанка; для этого следует:

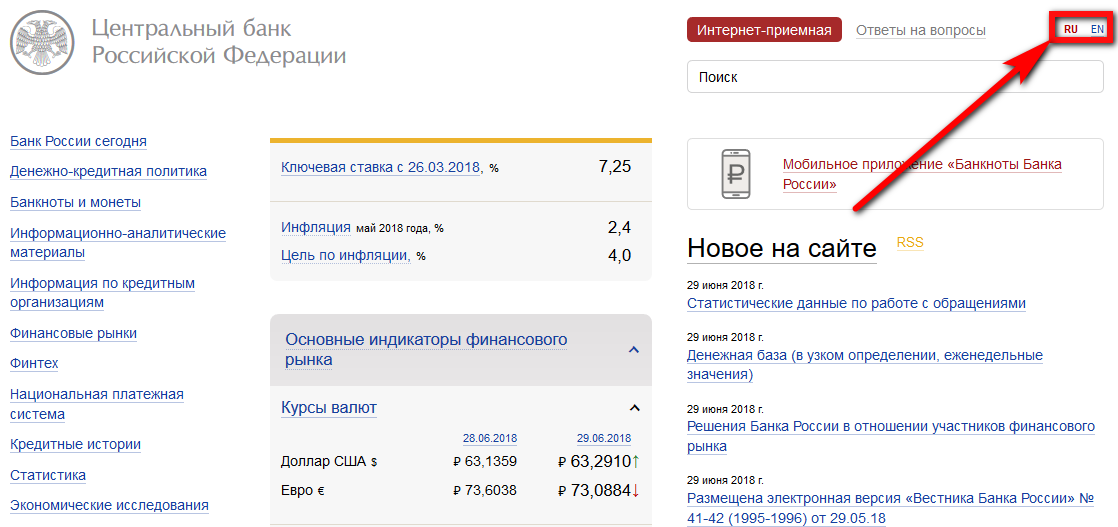

- Перейти на сайт Центрального банка Российской Федерации по ссылке cbr.ru. На официальном интернет-ресурсе можно, помимо всего, посмотреть актуальную ключевую ставку, курсы валют, а также задать вопрос в собственной онлайн-приёмной Центробанка. На текущий момент пользователю доступно два варианта интерфейса: русский и английский. Переключаться между ними можно, используя ссылки в правом верхнем углу главной страницы.

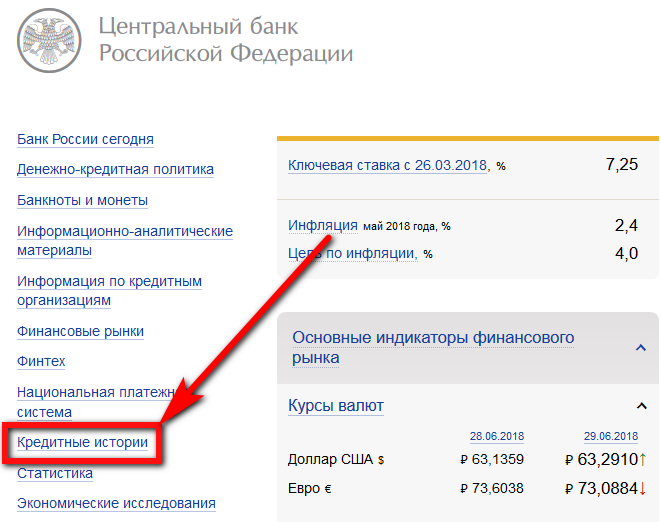

- Гражданину, интересующемуся своей КИ, нужно, разобравшись с языками интерфейса, щёлкнуть по расположенной в левом боковом меню сайта, доступном на всех страницах, ссылке «Кредитные истории».

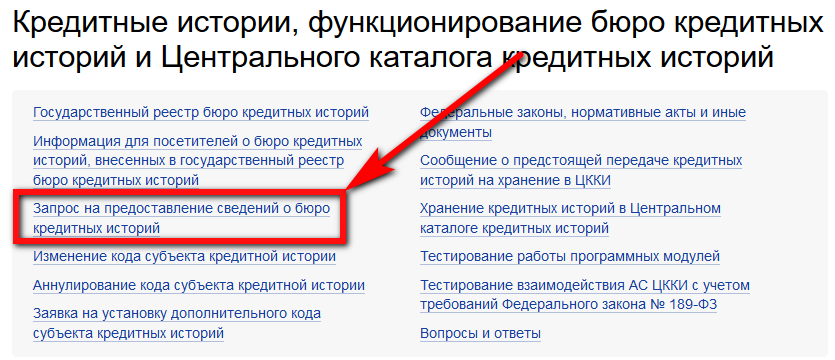

- На новой странице посетитель сайта может ознакомиться с полным перечнем аккредитованных бюро кредитных историй (верхняя ссылка, придётся скачать документ для работы в MS Excel), правовой базой (верхняя ссылка второго столбца), а также ответами на часто задаваемые вопросы. Если же его интересует исключительно собственная КИ, можно сразу перейти по ссылке с довольно странно сформулированным названием «Запрос на предоставление сведений о бюро кредитных историй».

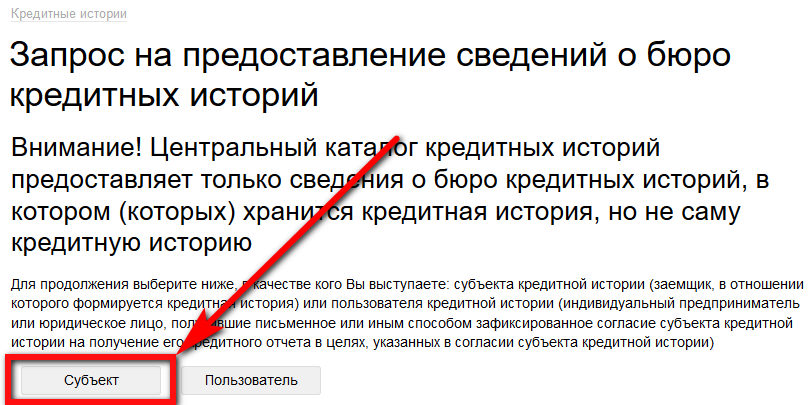

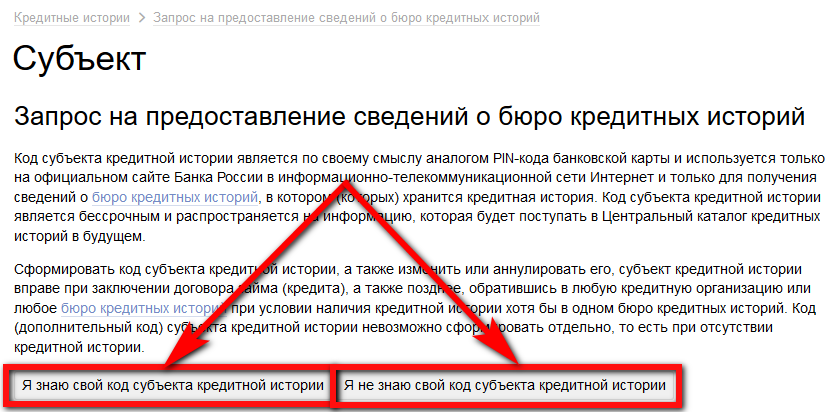

- На следующей странице пользователю потребуется указать, нажав на соответствующую кнопку, кем он является по отношению к запрашиваемой кредитной истории: субъектом, то есть лицом, ранее бравшим на себя обязательства по возврату долга, или пользователем, то есть организацией-кредитором. Человеку, желающему ознакомиться со своей КИ, а не давать кому-либо в долг, логично будет воспользоваться первой кнопкой.

- Теперь-то посетителю официального сайта Центробанка РФ и понадобится ранее упоминавшийся код субъекта кредитной истории. Если он известен или может быть найден в договоре кредитования, следует кликнуть по первой кнопке «Я знаю свой код субъекта кредитной истории»; если нет — по второй «Я не знаю свой код субъекта кредитной истории».

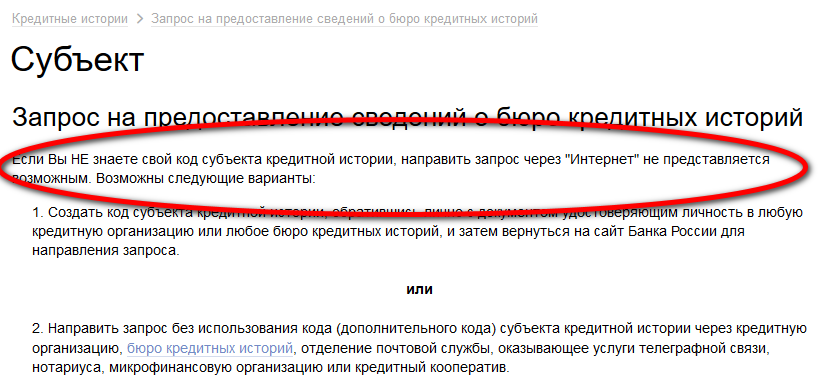

- Воспользовавшийся второй кнопкой кредитополучатель обнаружит, прочтя на новой странице несколько первых абзацев, что бесплатно узнать свою кредитную историю он сможет только при личном обращении в отдел банка, клиентом которого он является, или БКИ, а также направив запрос без указания кода субъекта через почтовое отделение или нотариуса.

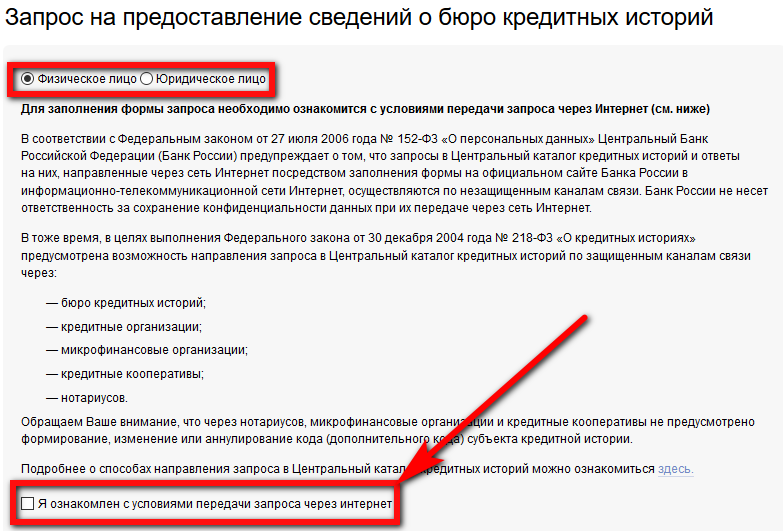

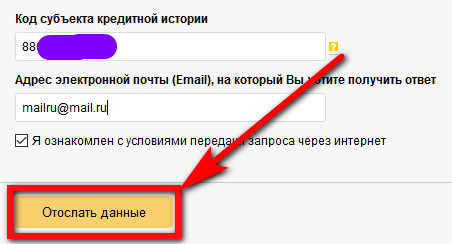

- Если код субъекта кредитной истории всё же известен и посетитель сайта согласен предоставить его системе для обработки, то, нажав на первую кнопку, он окажется на первой странице электронной формы запроса. Здесь, указав вначале, является он физическим или юридическим лицом и ознакомившись с условиями передачи информации через Интернет, кредитополучатель может или установить галочку в нижнем чекбоксе, подтвердив своё согласие с ними, или отказаться от отправки запроса и покинуть сайт, в дальнейшем попытавшись бесплатно получить информацию при личном посещении банка или БКЮ.

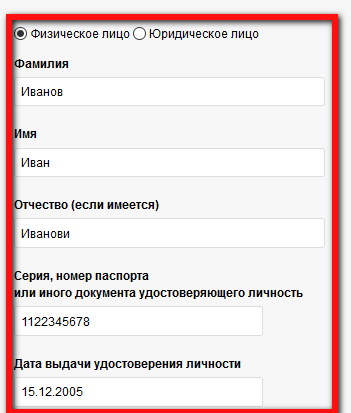

- В первой части основной формы заявки пользователю потребуется указать свои фамилию, имя, отчество (опционально), серию и номер паспорта, а также дату его выдачи.

- Во второй — код субъекта кредитной истории и адрес электронной почты. Далее, ещё раз подтвердив согласие на отправку персональных данных через Интернет и тщательно проверив достоверность внесённых сведений, гражданин может смело нажимать на кнопку «Отослать данные».

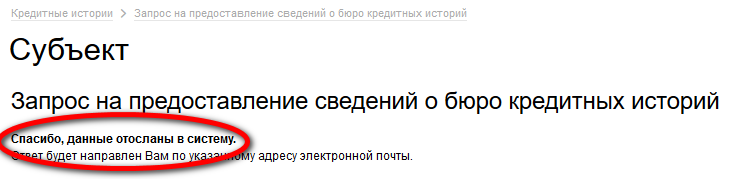

- В ответ система выдаст уведомление о том, что запрос принят в обработку, а ответ будет направлен на виртуальный почтовый ящик заявителя. Слишком торопиться и проверять почту каждые несколько минут не стоит: как показывает практика, пользователи получают возможность бесплатно посмотреть свою кредитную историю лишь спустя два-четыре дня после отправки запроса.

Самое очевидное преимущество направления запроса в БКИ через сайт Центрального банка России — достоверность получаемых сведений. Пользователь может не опасаться путаницы или случайных ошибок: информация из бюро кредитных историй предоставляется в «чистом» виде и без всяких правок.

Главный недостаток метода — медлительность системы: ждать ответа придётся несколько дней, а то и неделю. Иногда ответ не приходит вовсе; тогда имеет смысл воспользоваться размещённой на сайте формой обратной связи. Немного сократить ожидание поможет запрос кредитной истории на сайте одной из микрофинансовых компаний; в первый раз это также бесплатно.

Следует сразу отметить, что полноценного отчёта по кредитной истории на сайтах микрокредитных компаний бесплатно получить не удастся. Максимум, на что может рассчитывать клиент, — уведомление о наличии просрочек и непогашенных кредитов и средний балл по КИ. Не слишком много информации, но достаточно, чтобы заёмщик понял, выпустят ли его за границу и предоставят ли кредит в более солидном финансовом учреждении.

Как правило, сведения о кредитной истории предоставляются микрофинансовой организацией на одном из двух условий:

- клиент согласен заплатить за пользование услугой определённую сумму (от 300 до 700 рублей);

- посетитель регистрируется на сайте МКК, оформляет заявку на получение заёмных средств и дожидается решения займодавца.

Первый шаг к ознакомлению с кредитной историей на сайте МФО — это всегда регистрация. В зависимости от политики микрокредитной компании посетителю будет предложено сразу пройти полную процедуру регистрации или поделиться с системой минимальным объёмом персональных данных, а остальные внести уже потом, после одобрения онлайн-анкеты.

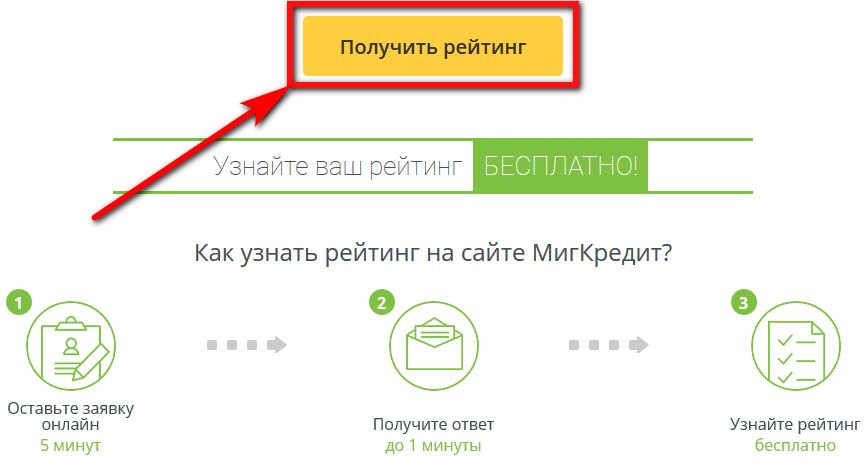

Популярнейшая микрофинансовая организация «МигКредит» предлагает новым и постоянным клиентам узнать свою историю бесплатно и даже без предварительного оформления заявки. Чтобы воспользоваться услугами МКК, нужно:

- Перейти на сайт кредитора по ссылке migcredit.ru. Несмотря на во множестве встречающиеся в Интернете советы, сразу переходить к пункту «Получение денег», чтобы просто посмотреть КИ, посетителю не нужно.

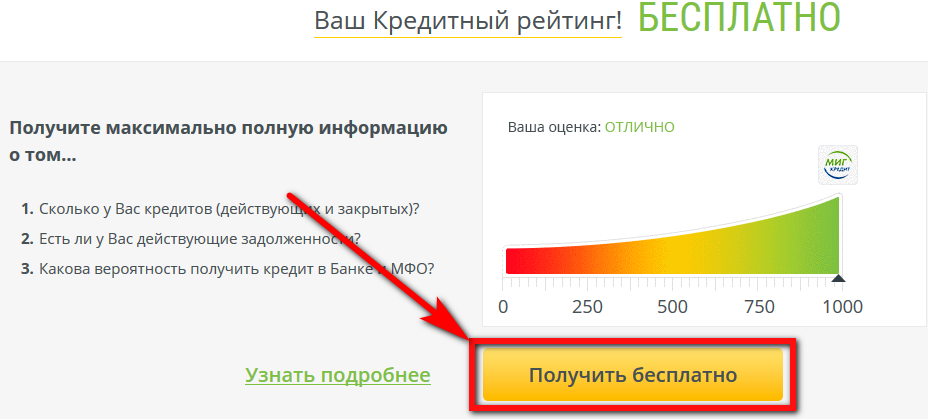

- Вместо этого следует, немного пролистав главную страницу вниз и отыскав заголовок «Ваш кредитный рейтинг», кликнуть левой клавишей мыши по большой жёлтой кнопке «Получить бесплатно».

- Если посетитель сайта хочет получить расширенную информацию о правилах и времени предоставления кредитной истории на «МигКредит», ему следует воспользоваться расположенной рядом ссылкой «Узнать больше». В открывшемся окне будут приведены алгоритм процедуры, список сотрудничающих с микрофинансовой организацией бюро кредитных историй и другие интересные данные. Перейти к заполнению электронной формы можно, нажав на любую из расположенных по всей странице кнопок «Получить рейтинг».

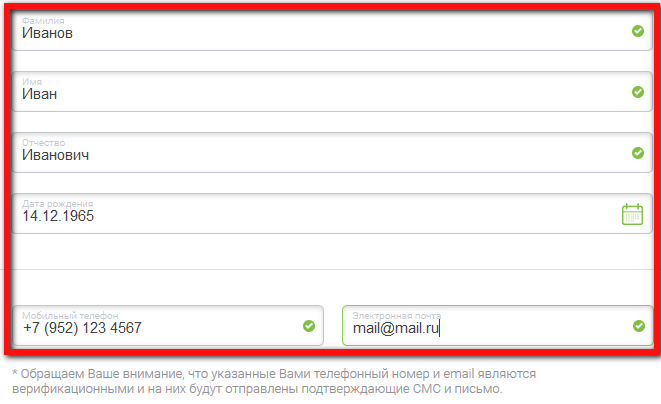

- В верхней части открывшейся электронной формы пользователю нужно указать свои фамилию, имя, отчество, дату рождения, сотовый номер (на него придёт SMS с кодом подтверждения операции) и адрес электронной почты.

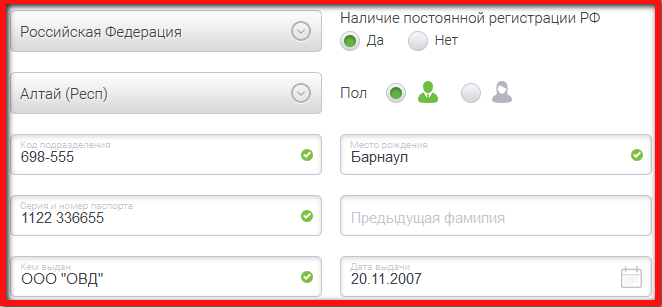

- В средней — пол, гражданство, регион проживания и паспортные данные, включая код подразделения.

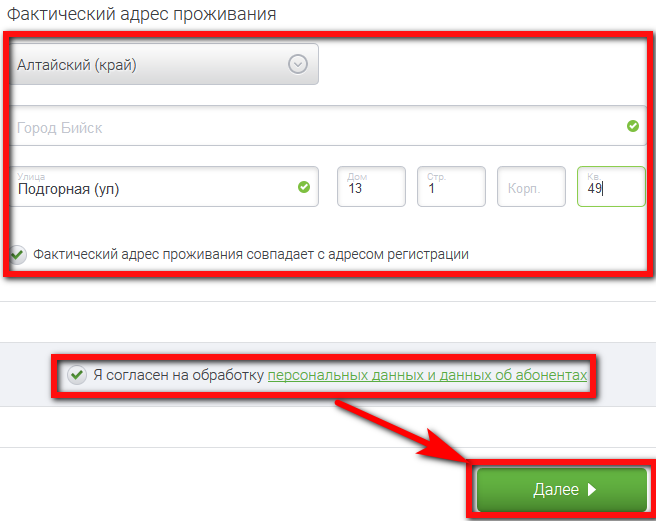

- Наконец, в нижней части онлайн-заявки пользователю придётся привести свой текущий адрес проживания, после чего, подтвердив галочкой в чекбоксе своё согласие на обработку персональных данных, нажать на кнопку «Далее».

- Отправленный запрос будет обрабатываться системой приблизительно в течение минуты.

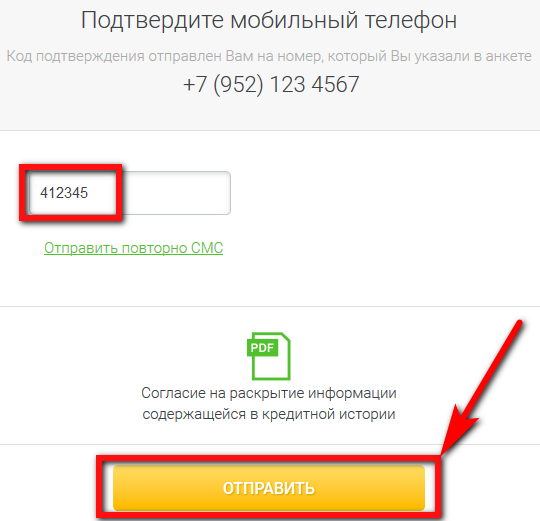

- Теперь заёмщику будет предложено для завершения операции ввести на новой странице в единственном поле одноразовый пароль, пришедший в текстовом сообщении на ранее указанный мобильный номер, после чего нажать кнопку «Продолжить».

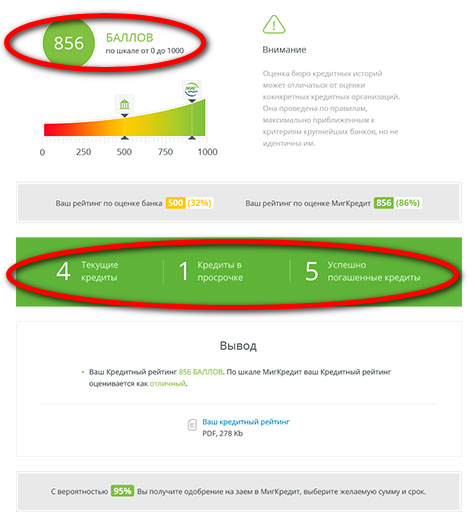

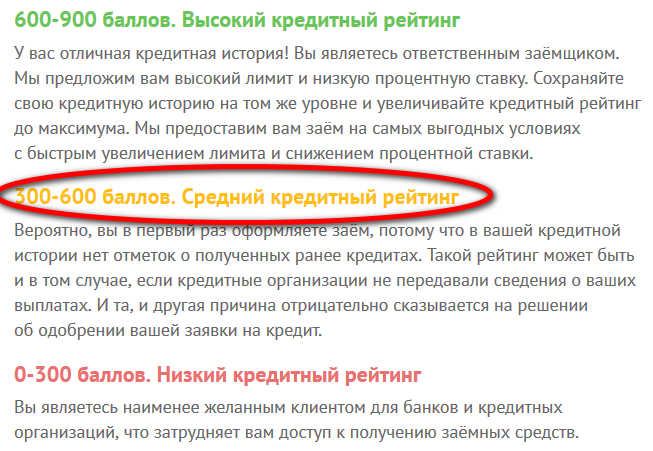

- На первой странице отчёта по кредитной истории, бесплатно скачать который в форме PDF можно, просто щёлкнув по ссылке «Ваш кредитный рейтинг», будут представлены средний балл по истории, собственный рейтинг «МигКредит», количество актуальных, просроченных и выплаченных кредитов, а кроме того, вероятность одобрения займа этой микрофинансовой организацией.

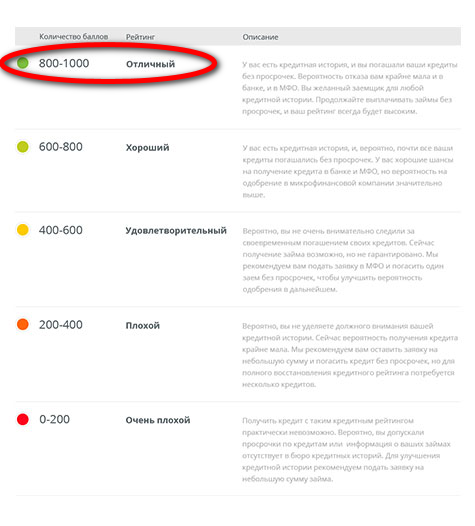

- На второй — будет приведена расшифровка используемой МКК балльной системы с подробным описанием каждой из категорий — применимых, правда, только в собственной системе координат «МигКредита».

Второй пример МФО, заботящейся об удобстве клиентов, — «Платиза». Чтобы получить информацию о своей кредитной истории на этом сайте, потребуется:

- Перейти на главную страницу МКК по ссылке platiza.ru. Как и в предыдущем случае, торопиться и сразу оставлять заявку на получение займа не стоит.

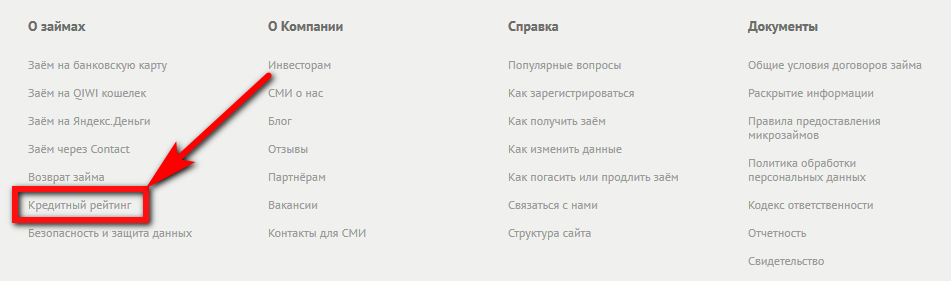

- Пролистав главную страницу «до упора» вниз, найти раздел «О займах» и щёлкнуть левой клавишей мыши по ссылке «Кредитный рейтинг».

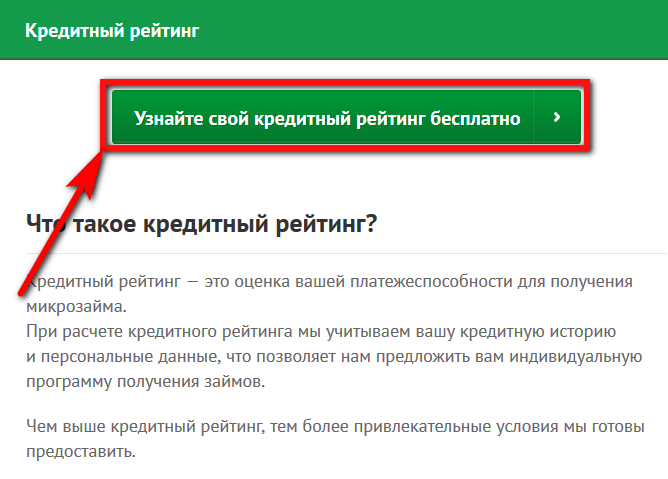

- На следующей странице посетитель может ознакомиться с общей информацией о кредитной истории и используемой «Платиза» балльной системой. Чтобы перейти к запросу КИ, необходимо кликнуть по кнопке вверху страницы «Узнайте свой кредитный рейтинг бесплатно».

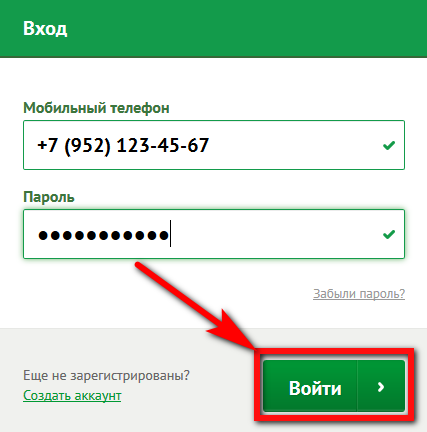

- Следующий шаг — авторизация на сайте. Если пользователь ещё не успел завести личный кабинет, ему придётся зарегистрироваться в системе, перейдя по одноимённой ссылке и внеся свои персональные данные.

- Успешно авторизовавшись, кредитополучатель сумеет запросить свой рейтинг по кредитной истории. Процесс аналогичен описанному выше; ориентируясь на используемую МКК балльную систему, пользователь сможет предположить, насколько успешны будут его попытки получить очередной кредит или займ. Обычно для положительного ответа финучреждения достаточно набрать «средний» рейтинг, но, разумеется, чем он выше, тем шансов больше.

Получение информации на сайтах других микрофинансовых организаций значительно сложнее и занимает больше времени. Если два описанных варианта не внушают пользователю доверия, он может перейти к третьему варианту — запросу кредитной истории через «Эквифакс».

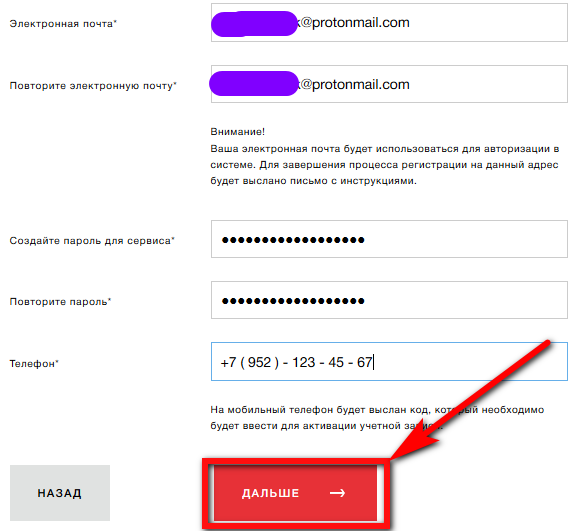

Чтобы бесплатно посмотреть свою кредитную историю на интернет-портале «Эквифакс», следует:

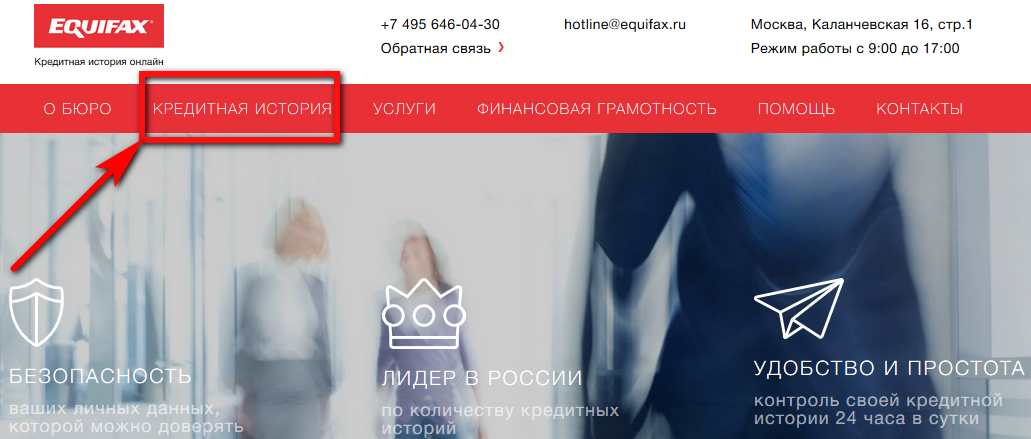

- Перейти на главную страницу бюро по ссылке equifax.ru. Долго в данном случае искать не придётся: кнопка «Кредитная история» размещена вверху страницы в горизонтальном меню.

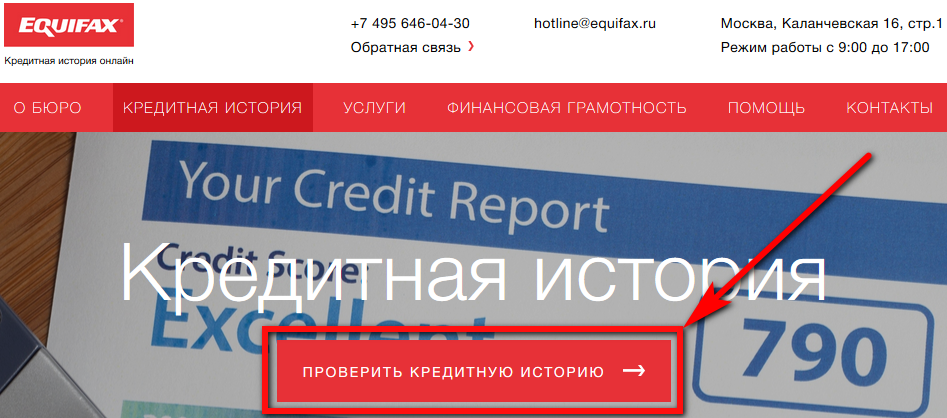

- Ознакомившись на новой странице с подробнейшей информацией о сущности и назначении кредитной истории, пользователь может нажать кнопку «Проверить кредитную историю», приступая к заполнению электронной формы запроса.

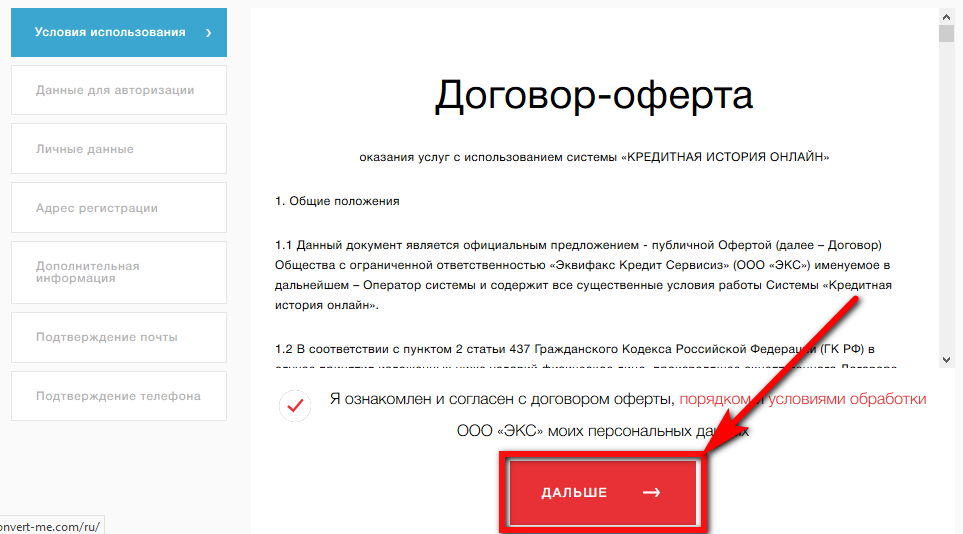

- Первая часть формы — условия предоставления данных в форме публичной оферты. Ознакомившись с ними, посетитель сайта должен, соглашаясь на обработку персональных данных, поставить галочку в чекбоксе и нажать кнопку «Дальше».

- В полях второй части заёмщику нужно указать адрес своей электронной почты, сотовый номер и придумать пароль, а затем — щёлкнуть по кнопке «Дальше».

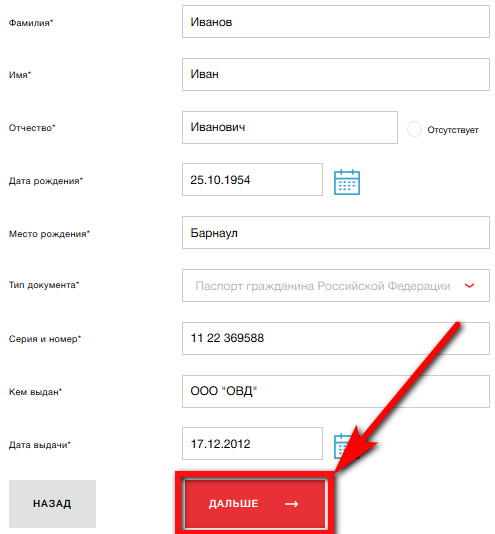

- Третья часть формы содержит поля для персональных данных, включая фамилию, имя, отчество клиента, год и место рождения, серию, номер и дату получения паспорта. Теперь нужно вновь щёлкнуть по кнопке «Дальше».

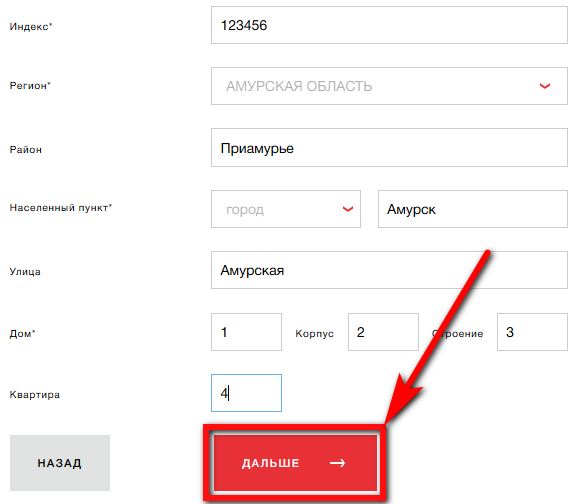

- В четвёртой части пользователю придётся указать свой домашний адрес, включая индекс и номер квартиры.

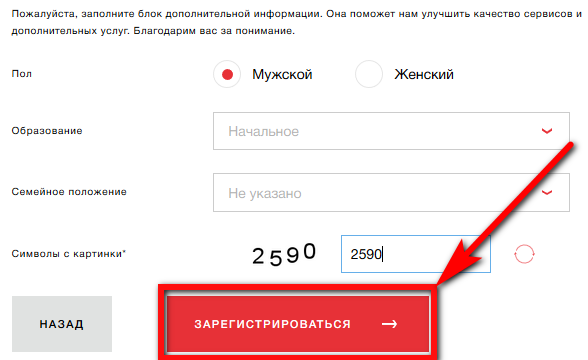

- В пятой части посетителю сайта следует сообщить системе о своём поле, образовании и семейном положении, после чего, введя код с картинки в нижнее поле, кликнуть по кнопке «Зарегистрироваться».

- Теперь, после подтверждения адреса электронной почты и номера телефона, клиент, авторизовавшийся на сайте, сможет запросить полный отчёт о кредитной истории. Процедура ничем не отличается от ранее описанной, а документ, как обычно, можно скачать в формате PDF и распечатать на принтере.

Важно: если отчёт долгое время не приходит, пользователю следует обратиться в службу поддержки БКИ, позвонив по приведённому внизу страницы телефону или отправив письмо на виртуальный почтовый ящик.

Онлайн-банкинг позволяет пользователю посмотреть свою кредитную историю быстро и не выходя из дома, но в большинстве случаев платно. Это относится и к системе «Сбербанк Онлайн», и к другим интернет-сервисам — в частности, куда более удобному Тинькофф Банку.

Чтобы ознакомиться со своей кредитной историей с помощью этого финучреждения, нужно:

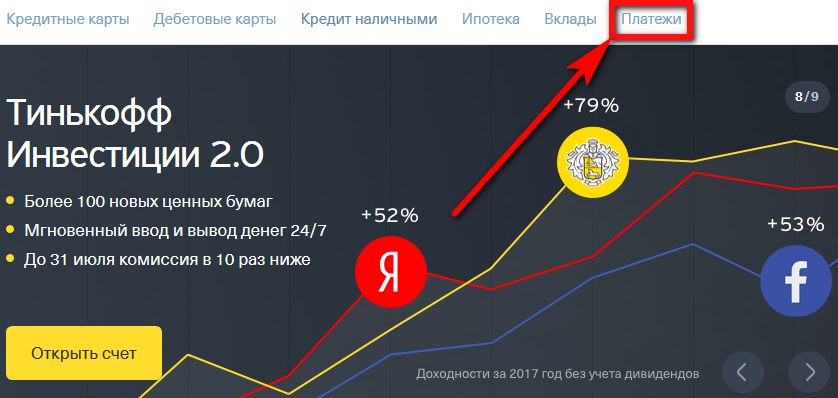

- Перейти на сайт банка по ссылке tinkoff.ru и выбрать щелчком мыши раздел меню «Платежи».

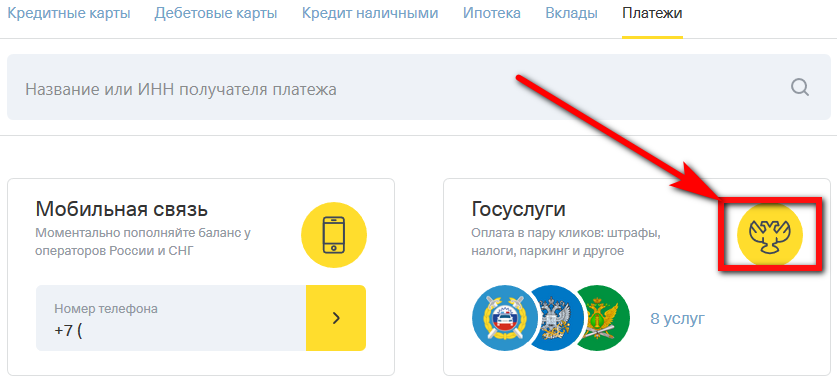

- На новой странице найти раздел «Госуслуги» и щёлкнуть по размещённой в его верхнем правом углу пиктограмме.

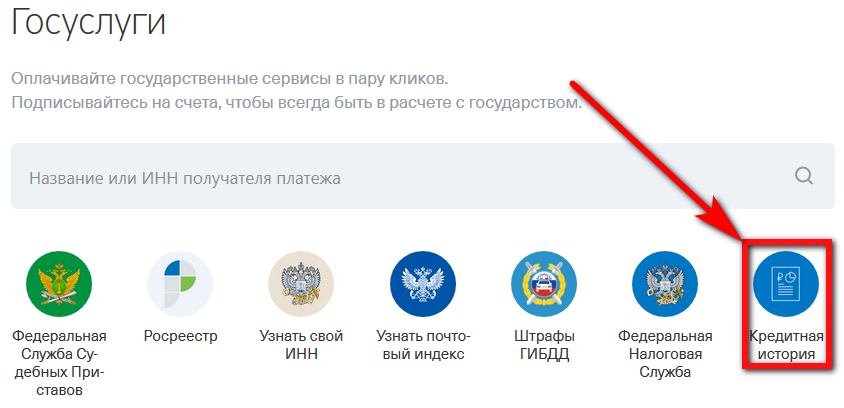

- Теперь в открывшемся списке посетителю портала следует кликнуть по кнопке «Кредитная история».

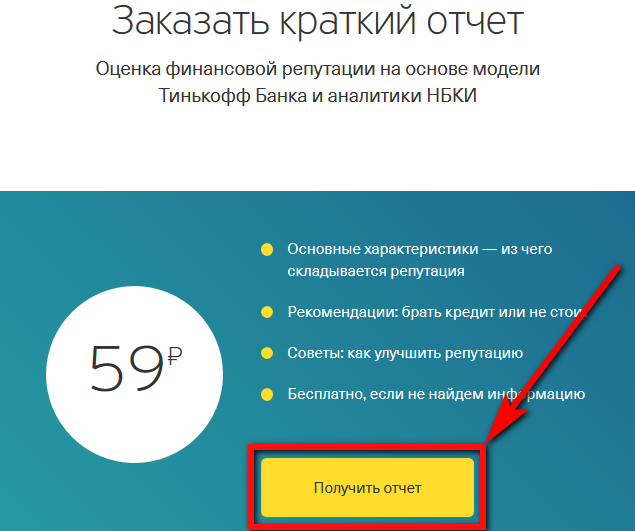

- Пролистав новую страницу вниз, найти подзаголовок «Заказать краткий отчёт» и щёлкнуть по расположенной под ним кнопке «Получить отчёт».

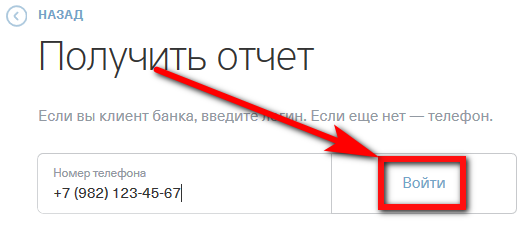

- Авторизоваться на сайте, используя логин (для зарегистрированных клиентов) или свой сотовый номер, на который и придёт СМС с кодом подтверждения.

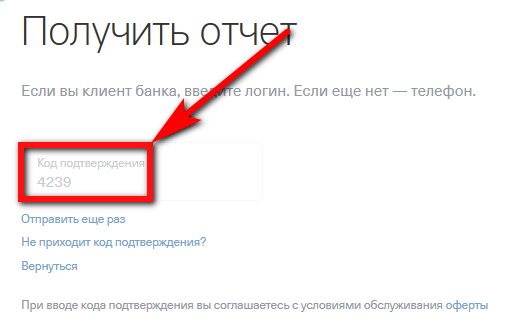

- Ввести в форме на новой странице одноразовый код и дождаться автоматического перехода к электронной форме запроса.

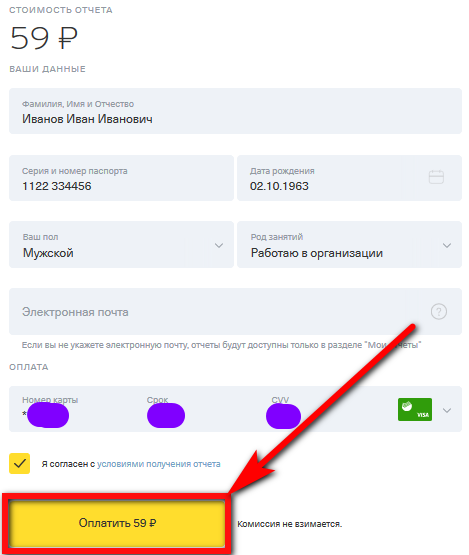

- Заполнить онлайн-заявку и, ознакомившись с условиями оплаты, ввести номер банковской карты и подтвердить решение, нажав на кнопку «Оплатить».

- Теперь, введя в новом окне пришедший в СМС одноразовый пароль и немного подождав, пользователь получит краткий отчёт о кредитной истории.

Стоит ли пользоваться услугами посредников для проверки КИ?

Плюсами обращения в специализированное агентство, позволяющее гражданину посмотреть свою кредитную историю, являются:

- оперативность: сведения предоставляются заявителю практически мгновенно;

- надёжность: информация берётся только из проверенных источников;

- простота: всю работу за клиента делают специалисты компании.

Совет: узнайте, как отказаться от страховки после получения кредита.

Недостатки такого метода получения информации:

- дороговизна: обычно гражданину приходится тратить деньги даже в первый раз, оплачивая услуги сотрудников посредника;

- опасность стать жертвой мошенников и израсходовать внушительную сумму, так ничего и не узнав.

Важно: обращение к посредникам не всегда оперативно и далеко не всегда чрезмерно затратно: всё зависит от везения клиента и добросовестности сотрудников агентства. Не стоит сразу отказываться от такого варианта ознакомления с кредитной историей; значительно разумнее будет найти известного, пользующегося хорошей репутацией посредника и обратиться за помощью именно к нему.

Подводим итоги

Кредитная история содержит сведения о прошлых и текущих обязательствах заёмщика, просрочках и невыплаченных долгах. Каждый кредитополучатель имеет право раз в год бесплатно запрашивать свою КИ. За последующие обращения придётся уплатить определённую сумму.

Посмотреть кредитную историю в Интернете можно на сайтах БКИ, МКК, посредников или используя технологию онлайн-банкинга. В последнем случае придётся заплатить даже за первое обращение, поэтому кредитополучателю следует заранее рассчитывать расходы или сконцентрироваться на других вариантах получения информации.