Когда речь идет о доходах будущих периодов, люди нередко трактуют это понятие неверно. Они ошибочно полагают, что доходами будущих периодов можно назвать то, что фирма или предприятие заработает в будущем. Например, через неделю должна состояться сделка, которая уже прописана и известна сумма прибыли, пусть будет 10 денежных единиц. На данный момент эти 10 единиц – ДБП? Нет, это в корне неправильно с экономической точки зрения.

Что такое доходы будущих периодов в балансе в статье.

Определение понятия ДБП

Говоря простым языком, доходы будущих периодов – это денежные средства, которые в определенный момент времени уже перечислены фирме, но услуги, за которые они получены, ещё не оказаны.

Чтобы все окончательно стало ясно рассмотрим жизненную ситуацию. Сейчас в моде здоровый образ жизни, и люди ежемесячно покупают абонементы в спортивные залы и бассейны. Эти абонементы дают право посещения на месяц, полгода или год, но деньги за них мы отдаем сразу, и прибыль спортивный клуб получает сегодня. Вот это и является примером ДБП.

Что относят к ДБП

Важно четко понимать, что относится к этому понятию, а что нет. Если запомнить основную суть, что деньги получаются за услуги, которые будут оказаны позднее, то классифицировать (идентифицировать) ДБП становится проще.

Получается, арендные платежи за съем квартиры, квартплата, гранты, транши, платежи за транспортные перевозки и оплаченные абонементы относятся к такому виду доходов. В настоящее время, бухгалтерами рассматриваются в качестве ДБП:

- Средства, которые не были использованы на конец текущего периода;

- Активные средства, полученные безвозмездно, например, подарки;

- Целевое финансирование;

- Также в сумму профита будущих периодов входит разница между общей совокупностью арендных взносов и денежной ставкой за имущества по лизинговому соглашению.

Зачем ДБП выделять отдельно

Теперь все становится более-менее ясно, но остается вопрос: «Зачем выделять этот вид прибыли отдельно?». Бухгалтерам любого предприятия важно указывать в отчетах, за какой период и за какую отдельную услугу или товар получена сумма денег. Это необходимо для анализа работы фирмы и отслеживания показателей прибыли.

Вернемся к спортивному клубу, который, помимо предоставления абонементов, может предложить своим клиентам спортивные товары. И если и плавательные очки, и абонемент на месяц в бассейн были проданы в конце мая, то доход от первого будет идти в отчетность за май, а доход от продажи абонемента пойдет в отчет за июнь. Разделение помогает грамотно распределить выручку по определенным периодам.

Отражение ДБП в балансе фирмы

В балансе предприятия выручка грядущих периодов отражаются в специальном счете под номером 98. Отражать отложенную прибыль в этом счете можно только в случае, если данный вид прибыли по нормативным документам конкретной компании признается ДБП.

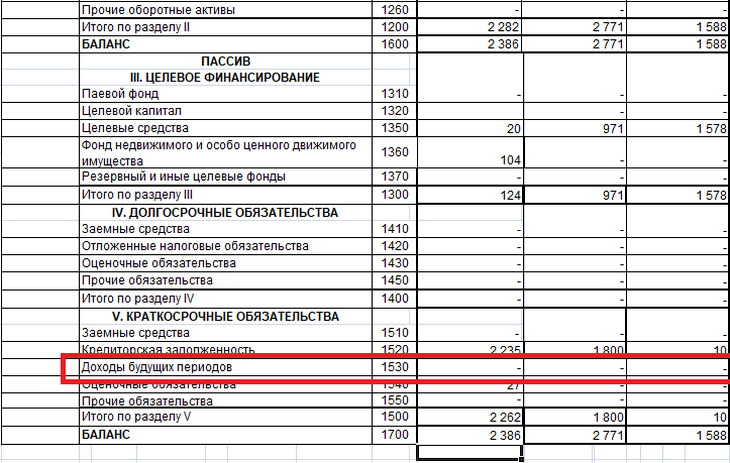

В бухгалтерском балансе любого предприятия есть строка 1530, в которой записывают отложенную прибыль. Она трактует прибыль будущих времен как пассивный доход фирмы.

Зачем инвентаризировать ДБП

Прибыль будущих времен должна быть инвентаризирована, как и другие активы и пассивы компании. Это делается для корректного контроля прибыли и четкой работы бухгалтеров. Инвентаризационный процесс предусматривает проверку на то, правильно ли эти счета были отнесены к ДБП и сверяет фактическую и прописанную стоимость.

Пример доходов будущих периодов

Рассмотрим организацию «Ласточка», которая имеет в своем распоряжении 100 кв метров свободной площади. Руководство решило сдавать это место под офис туристическому агентству «Полет» по цене 200 денежных единиц в месяц. Руководитель «Полета» оформил договор аренды сразу на год вперед и соответственно заплатил 2400 денежных единиц. Для «Ласточки» данная прибыль как раз и будет являться ДБП.