В платежных документах зачастую можно встретить такие термины, как расчетный и корреспондентский счета. Люди, далекие от экономики, не придают этому большого значения. Но разница между этими понятиями есть.

Подробнее о корсчете в статье.

Корреспондентский счет – что значит

Любые коммерческие банки, все фирмы и компании должны иметь свой счет для учета, накопления денег, осуществления расчетной деятельности своих клиентов. Им является корсчет.

Корсчет – это банковский счет, открывающийся коммерческими кредитными структурами в Центральном Банке РФ или в других финансовых компаниях. В качестве партнеров банки выбирают разнообразные коммерческие банки, и при финансовых переводах движение денег производится не только с одного номера на другой, но и из одного финучреждения в другое.

На данный момент в РФ насчитывают около 500 различных банковских организаций, и без системы корреспондентских договоров обойтись невозможно. Для того, чтобы клиенты получали денежные средства оперативно и не сомневались в качестве обслуживания выбранного банка, все действия по переводу средств из банка в банк должны проводиться быстро.

Для этого банку-отправителю нужно указать:

- расчетный номер банка-получателя;

- корсчет;

- БИК (банковский идентификационный код);

- Наименование финансовой организации

Такие операции могут производиться через Центральный Банк, а могут сразу между коммерческими финансовыми учреждениями при наличии договоренности. Также возможна ситуация, когда в цепочке движения денежных средств из пункта А в пункт Б есть организации-посредники. Это зависит от территориального положения, отношений между банками и тем, насколько развита синхронизация.

В чем отличие от расчетного

Отличие в следующем: расчетный открывается для спецобслуживания юридических лиц, а корсчет помогает координировать работу банков друг с другом.

Для произведения безналичных операций юридическое лицо или индивидуальный предприниматель должны открыть расчетный счет в любом из банков. Такой способ удобен для хранения всех средств в одном месте и свободного распоряжения этими деньгами.

Финансовые организации также нуждаются в проведении различных операций, связанных с переводами финансовых ресурсов из одной кредитной организации в другую. Для них был придуман корреспондентский договор. Он подписывается с ЦБ РФ или другим коммерческим банком.

Специфика расчетного и корсчета похожа. Различия – в следующем:

- По корсчету нельзя кредитоваться;

- Действия по корсчету выполняются по наказу банковских организаций, а действия по расчетному проводят по поручению индивидуальных предпринимателей и юрлиц;

- Корсчет нужен для функционирования финансовых организаций с помощью других банковских учреждений, а в расчетном счете банк – посредник;

- Внешний вид: оба состоят из двадцати цифр, но в корсчете последние три цифры такие же, как в банковском идентификационном коде банка, а в р/с – это номер, прописанный в аккаунте банковской организации.

Виды

Таких видов всего три:

- Ностро.

- Лоро.

- Востро.

Эти названия пришли в русский язык из итальянского и трактуются, как ностро – наш, лоро – их. В зависимости от специфики проводимых операций, в одном корреспондентском договоре банковских организаций может быть несколько.

Банки А и Б открыли счета друг у друга. Корсчет банка А в банке Б ностро для банка А.

Корсчет банка Б в банке А лоро для банка А.

Термин востро применяют в контексте иностранных банков. Однако сейчас он используется редко и заменяется на лоро.

Какие операции проводятся через него

Корреспондентский счет необходим для следующий операций:

- Финансовые взаимодействия между банками посредством ЦБ РФ;

- Расчетно-кассовые операции между коммерческими банковскими учреждениями;

- Купля-продажа ценных бумаг банка;

- Взаимные расчеты между кредитными организациями.

Закрыть корреспондентский счет можно по самостоятельному желанию учреждения в случае ликвидации или в случае грубого нарушения требований, прописанных в законодательстве Российской Федерации.

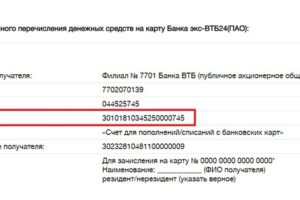

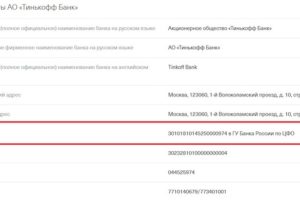

Рассмотрим на примере двух существующих банков. Если клиенту «Тинькофф» необходимо перевести деньги клиенту «ВТБ», то ему следует указать при переводе следующие данные о получателе:

- банковский информационный код;

- номер корреспондентского и расчетного счетов;

- КПП (код причины постановки на учет);

- ОКАТО (общероссийский классификатор объектов административно-территориального делания);

- расчетный номер отправляющего лица.

Все эти данные не являются секретными, и подобные факты могут быть легко получены по первому требованию клиента.

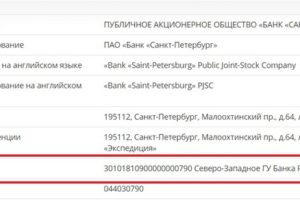

Как узнать корсчет банка

Выяснить номер корсчета можно тремя способами:

- В интернет ресурсе банковской организации в разделе с реквизитами.

- По телефону горячей линии банка.

- Лично в отделении соответствующей организации.