Зарплата трудящихся людей, в основном, исчисляется в денежном эквиваленте, и многие задаются вопросом о том, каковы структура и состав фонда оплаты труда от доли, которая необходима для индивидуального применения людьми.

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Общее

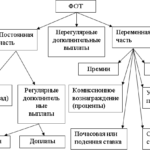

Фонд оплаты труда (или, коротко, ФОТ) включает в себя несколько составляющих. Чтобы знать, как рассчитать фонд заработной платы, нужно понимать, из чего он состоит. Это деньги компании, потраченные в течение определенного времени на награждения сотрудников за задания, которые были выполнены, премии и иные начисления.

Величина выплат происходит в форме оклада, по договору или тарифу. Но размер не бывает меньше МРОТ. В фонд оплаты труда входит связь между деньгами, качеством сил и их количеством. Таким же образом определяются начисления.

Главные детали

К видам начислений в зарплату относятся следующие.

- Деньги и натуральная оплата за выполнение производственных обязанностей за какой-то период.

- Суммы за время труда, которое еще не отработано.

- Надбавки в виде компенсаций и стимулирующих выплат, относящихся к режиму и условиям трудовой деятельности.

- Оплата за жилье, еду и расходов на топливо.

Все эти составляющие зарплаты целесообразно рассмотреть по отдельности.

Главная составляющая зарплаты

В фонд оплаты труда за определенное время включаются нижеизложенные суммы.

- Зарплата, которая начислена по тарифу и окладу, расценкам сдельного характера, а также выручки от продаж.

- Стоимость товаров, которые выданы как оплата труда в натуральном выражении.

- Премиальные и другие вознаграждения на регулярной основе, которые могут поступать из разных источников.

- Доплаты и надбавки за профессионализм, совместительство и по иным причинам.

- Компенсации в связи с режимом труда, например, при задействовании на опасном производстве, отработка сверхурочных, ночных смен и так далее.

В фонд заработной платы, как пример, входят и начисления тем лицам, которые не числятся в штате сотрудников или работают на основе совместительства. Правда, в отчетности их указывают в отдельном порядке.

Неотработанные дни

В ФОТ входят также такие начисления.

- За отпуска (на каждый год и дополнительные, а также предусмотренные договором конкретной организации).

- На время для учебы и переподготовки профессионала.

- На исполнение обязанностей государственного и общественного характера.

- Для предоставления льготного времени подросткам.

- При вынуждении трудиться неполный рабочий день по приказу администрации.

- Простои, вины в которых у персонала нет.

- Прочее.

Ежедневные расходы

Данная статья состоит из следующих частей.

- Продовольствия, предоставляемого на льготных условиях или бесплатно, отдельным сотрудникам различных отраслей, на основании закона или сверх него.

- Компенсаций либо предоставления отдельных услуг коммунального характера для определенного персонала (если жилье не предоставляется на бесплатной основе).

- Топливных расходов.

Поощрения единовременные

В данном случае речь идет о премиях и вознаграждениях, имеющих разовый характер, что включает в себя следующие виды.

- За выслугу.

- По результатам работы.

- За отпуск, который не был использован.

Также поощрения, как пример, дополняются начислениями для отдыха, различными выплатами, выданными по инициативе работодателя.

Состав фонда и его расчет

Платежи выдают ежемесячно, ежеквартально и ежегодно. Формирование фонда оплаты труда состоит из ежемесячных отчислений. При этом считается средняя зарплата и в компаниях, и в отрасли. Оценка помогает получить сведения, из чего они применяются, чтобы:

- определить затраты на рабочую силу;

- построить порядок формирования прибыли;

- посчитать ВВП.

Эти данные используют и для того, чтобы находиться в балансе между отраслями, построить функции производственные и иные. С их помощью анализируется экономика, отмечается ее рост, а также уровень жизни людей. Расходы на оплату труда являются важными, а иногда и ключевыми моментами себестоимости.

Рабочие

Выплаты разным категориям сотрудников, включенные в заработную плату, осуществляются по отдельному учету. Все начисления специфичны. Это демонстрирует, как анализ состава и структуры фонда оплаты труда, так и различных групп в определенных отраслях. Формула для начислений, в том числе, за время, которое было отработано, служит основой для разработки политики финансов и подписания договоров коллективного характера внутри компаний.

Составляющие системы

Анализ ФОТ заключается в обследовании часовых, дневных и месячных начислений. Под первыми подразумевают смену ставок, тарифов, компенсации и остальных выплат за отработанные часы. Во втором случае считают отчисления и часы, что входит в оплату ежедневно. Это льготы для подростков, простои, сверхурочные и другие. А под месячным начислением понимают систему со всеми звеньями, указанными выше, а также другие за неотработанное время. Также сюда относят компенсации и поощрения, расходы на топливо, жилье и питание.

Динамика

Исходя из этого показателя, компания применяет свое время более рационально. Если, как пример, часовой фонд заработной платы (или ФЗП) увеличивается, то целесообразно говорить об интенсивном росте показателя за день. Сведения о системе начислений используются, исходя из среднего уровня денежного содержания сотрудников в определенный период. Это учитывается, когда производится расчет фонда, производительности за месяц и иных показателей.

Соцначисления

К социальным выплатам, входящих в ФОТ, относятся компенсации и льготы, которые даются на лечение, отдых, проезд и иные цели. Данные суммы не являются главной составляющей зарплаты работников. В то же время, они служат определенным доходом лицу, трудящемуся в организации. Среди средств, входящих в социальные выплаты, выделяются:

- надбавки к пенсиям и пособия тех, кто увольняется из-за возраста;

- страховые возмещения сотрудникам по разным договорам;

- страховые взносы на здравоохранение;

- выходные пособия, выплаченные из-за прекращения договоров, а также суммы уволенным служащим при трудоустройстве из-за сокращения сотрудников или ликвидации предприятия;

- финансовая помощь в связи с семейными обстоятельствами (выплачивается разово);

- оплата билета до работы;

- стипендии сотрудников, которые проходят обучение в учебных учреждениях от руководства;

- иные расходы.

Выплаты осуществляются, согласно закону. Но существенная их часть относится к договорам, заключенным между государственными учреждениями и администрацией компании. Так, предприятия оплачивают взносы в пенсионный и социального, и медицинского образования фонды, а также госслужбу занятости.

Номинальная и фактическая зарплата

Фонд оплаты труда состоит и из зарплаты, которая считается вознаграждением за труд и является очень важным стимулом. Номинальная заработная плата – это сумма, которая должна войти в ведомости и характеризует денежные пособия, а также расходы сотрудников. Но при расчете настоящей заработной платы учитывается финансовая способность. Она считается как комплекс товаров и благ, которые покупают на соответствующие средства. Реальные деньги считаются из положенных к оплате налогов, ценового показателя и номинальной зарплаты. Если из-за инфляции происходит снижение размера выплат, то делается индексация.

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!