Нестраховые периоды для больничного листа и формула их учета в 2021 году – одни из наиболее распространенных вопросов среди бухгалтеров частных и государственных предприятий. Это связано с контролем правительства России над правильным возмещением финансовых компенсаций сотрудникам, пребывающим на лечении, а также с большим количеством нюансов учета таких периодов.

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Больше о понятии

В 2007 году законодательство, связанное с порядком возмещения денежных средств по листам нетрудоспособности, претерпело некоторые изменения. В частности это касается рабочего времени, которое учитывается при вычете процента компенсации от ежедневного дохода. Прежде в расчет принимался общий трудовой стаж, а с начала 2007 году в основу стали брать страховой стаж.

Что такое страховой и нестраховой стаж? Страховой стаж – это все периоды официального выполнения служебных обязательств на государственных и частных предприятиях, с полученного дохода которых делались отчисления в пользу Фонда социального страхования. Существуют виды деятельности, которые исключают обязательные выплаты в пользу ФСС. Данные виды занятости можно условно разделить на две группы:

- которые не учитываются при компенсации временной нетрудоспособности (не указываются в больничном документе);

- те, что учитываются в страховой стаж и составляют нестраховой период в больничном листе.

К неоплачиваемым периодам относят:

- наличие официального неоплачиваемого отпуска длительностью более двух недель на протяжении календарного года;

- декретный отпуск;

- временное отстранение от выполнения служебных обязанностей по вине самого работника.

Термины указанных выше видов работ не только не предусматривают обязательных выплат в бюджет ФСС, но и не будут считаться при определении процента ежедневной компенсации. Но в общий стаж они будут включаться в обязательном порядке.

Исключения

Важно! Законодателем предусмотрены виды деятельности, при выполнении которых с дохода физических лиц не взимается налог страхования. Но они считаются в страховой стаж и влияют на сумму положенных выплат.

К таким работам относят:

- военную службу, в том числе связанную с выполнением заданий за пределами государства;

- полицейскую службу;

- работу в противопожарных инстанциях;

- прохождение работы в организациях исполнения уголовных наказаний.

Каждый вид работы должен быть подтвержден соответствующим документом, иначе ФСС откажется учитывать эти периоды в общий страховой стаж. В качестве подтверждающих бумаг могут быть представлены:

- трудовая книжка;

- военный билет;

- копия трудового соглашения;

- справка с места прохождения службы;

- банковские выписки по начислениям заработной платы на счета.

Требования к составлению

По сравнению с предыдущими годами, особенности учета нестраховых периодов выполнения служебных обязанностей для больничного листа в 2021 году не изменились и предусматривают следующие проценты денежных компенсаций за временную нетрудоспособность:

- 60% – при времени работы до 5 лет;

- 80% – когда период службы варьируется от 5 до 8 лет;

- 100% – при стаже более 8 лет.

Каждый больничный лист подлежит оплате. Согласно общему правилу, только 3 первых дня болезни оплачивает предприятие трудоустройства, а остальное время компенсируется ФСС. Поэтому каждый документ проходит несколько уровней проверок до принятия решения о выплате компенсации. Чтобы максимально быстро получить положенные денежные средства, нужно соблюдать требования, выдвигаемые к бланкам:

- соблюдение правил заполнения граф;

- исключение ошибок, опечаток, исправлений;

- не допускается внесение ложных и неполных данных;

- все названия предприятий должны быть указаны полностью;

- требуется наличие подписи врача и двух печатей;

- заполнение всех ячеек печатными буквами в пределах допущенных границ и максимально разборчиво.

Это касается и обязательного указывания того, что пациент имеет срок нестрахового стажа. Хотя он и учитывается в страховой стаж для компенсации временной нетрудоспособности, отдельно указывать его в формуляре нужно обязательно.

Нюансы заполнения

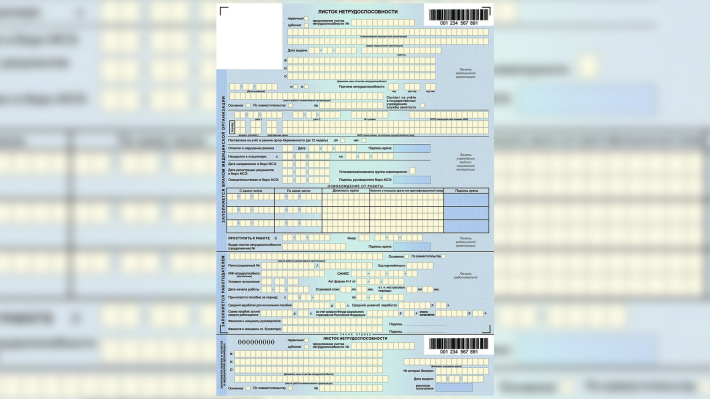

Каждый лист нетрудоспособности имеет несколько разделов, одни из которых заполняются медицинским работником, а другие – работодателем непосредственно перед передачей документа ФСС. С левой стороны бланка графы подписаны «заполняется работодателем». Все пункты этого раздела связаны с описанием сроков общего стажа и страхового, а также с указанием идентифицирующих данных пациента как плательщика налогов государству. Здесь же заполняются данные о среднем доходе работника за предыдущие два года. Это цифра, на основании которой вычисляется сумма денежной помощи со стороны как работодателя, так и Фонда социального страхования.

Возле поля «общий стаж» отдельно выделены 4 клетки для отметки термина нестраховых периодов. Под графами сделаны отметки, что указываются только годы и месяца (по две клетки на каждую дату). Заполняя эту графу, следует помнить, что в учет берутся только полные года и месяцы работы, включая ежегодные отпуска.

Правильное указание нестраховых периодов в платежных документах – обязанность бухгалтера фирмы, но делать официальные запросы или иным образом искать подтверждение выполнения деятельности он не обязан. Чтобы получать максимально положенную сумму выплат, сотрудник самостоятельно должен предоставить подтверждающие документы с предыдущих мест службы.

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!