Коэффициент абсолютной ликвидности – один из важнейших финансовых показателей для бизнеса. Опираясь на его значение, можно сделать вывод о платежеспособности. Формула и пример расчета для крупнейшей российской компании – в статье.

Коэффициент абсолютной ликвидности – суть

Каждый учредитель рано или поздно сталкивается с необходимостью проанализировать платежеспособность компании. Чаще всего это делается на начальном этапе, когда нужно оценить успешность предприятия, либо под занавес деятельности, чтобы разобраться с задолженностями.

Также финансовое положение юрлица представляет интерес для внешних субъектов: инвесторов, кредиторов, партнеров, поставщиков. Первым важно понимать, можно ли вкладываться в компанию, вторым – уместность займов, остальным – выгоду от сотрудничества.

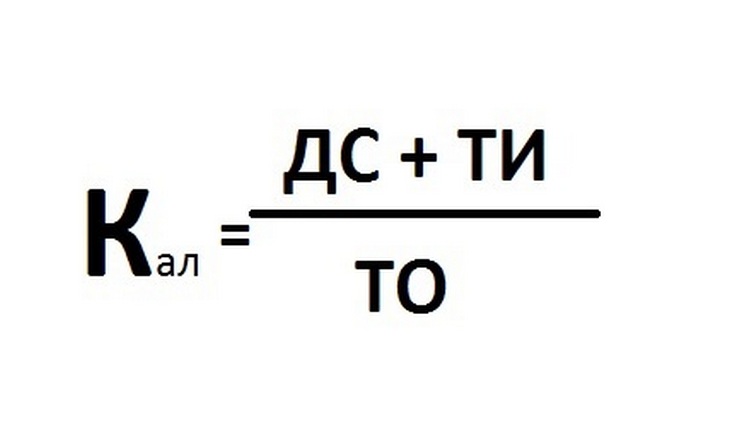

Для вышеперечисленных целей обращаются к коэффициенту абсолютной ликвидности по балансу. Говоря простыми словами, он показывает соотношение текущих обязательств (кредиты на срок не более 12 месяцев) к их денежным средствам и текущим инвестициям (вложениям на срок не более 12 месяцев).

- Пример текущих обязательств: фирма взяла кредит на пять миллионов на новое оборудование, чтобы оптимизировать процессы и увеличить производство в три раза. Срок кредитования – 10 месяцев. По подсчетам, именно за этот период оборудование окупится.

- Пример денежных средств: в кассе фирмы лежат 500 тысяч, более 10 миллионов находятся на счетах в банках – частично в рублях, частично в иностранной валюте.

- Пример текущих инвестиций: фирма положила один миллион на депозит под проценты на 30 дней. В конце периода она их снимет для выплаты зарплат сотрудникам.

Информация о балансе хранится в бухгалтерской документации. Компании публикуют ее на сайтах в открытом доступе, поэтому оценить коэффициент абсолютной ликвидности может каждый желающий.

Формула для расчета

Значение результата

В зависимости от полученного результата можно сделать вывод о наличии или отсутствии материальных проблем в компании. И далее – решать их выбранным способом.

Эксперты советуют всегда рассчитывать коэффициент абсолютной ликвидности на баланс за последний год и предыдущие 3-5 лет. Необходимо внимательно следить за показателями: если они постоянно колеблются, значит ситуация нестабильна. А именно стабильность часто является ключевым фактором для решения инвесторов в ее пользу.

В России нормативное значение варьируется от 0,2 до 0,5, тогда как в мире оно должно быть просто не менее 0,2. Дело в том, что в отечественной практике структура текущих обязательств неоднородна – это влияет на сроки их гашения.

Так, для успешного финансового состояния необходимо иметь абсолютные активы на 20% от текущих обязательств, остальные деньги могут быть размещены на депозитах или инвестироваться.

Наиболее неблагоприятный исход – это когда показатель коэффициента абсолютной ликвидности находится ниже нормативного значения. Это означает невозможность гашения займов и кредитов. Если оно ниже 0,01 положение финансовых дел критическое – банкротство.

Чтобы исправить ситуацию, можно заняться привлечением заемных средств и реализацией части лишних активов (ценных бумаг, векселей и т.п.).

Это может показаться странным, но значение коэффициента абсолютной ликвидности, превышающее норму, тоже не считается положительным. В таком случае юрлицо нерационально расходует капитал: на развитие бизнеса идут не все возможные средства, проще говоря, деньги не работают. Например, они могут лежать в кассе, а опытные экономисты знают, что наличные – всегда под угрозой инфляции.

Чтобы исправить ситуацию, необходимо вложить деньги. Тут все проще.

Примеры расчета

В качестве примера рассчитаем коэффициент абсолютной ликвидности для крупнейшей в стране строительной компании «Группа ЛСР» за 2018 и 2017 годы. Бухгалтерский отчет о балансе можно скачать на официальном сайте.

Нас интересуют три показателя – текущие (краткосрочные) обязательства, денежные средства и текущие (краткосрочные) вложения.

2017: Денежные средства = 203 147 Текущие вложения = 15 309 573 Текущие обязательства = 13 586 687 + 52 988 = 13 639 675

Считаем: 203 147 + 15 309 573 / 13 639 675 = 1,13, округляем до 1,1

2018: Денежные средства = 155 893 Текущие вложения = 3 041 349 Текущие обязательства = 18 829 731 + 161 316 = 18 991 047

Считаем: 155 893 + 3 041 349 / 18 991 047 = 0,16, округляем до 0,2

Таким образом, у «Группы ЛСР» в 2018 году коэффициент ближе к норме. В 2017-м была проблема, связанная с неликвидным распределением денег.