Многим пенсионерам еще незнакома такая аббревиатура, как ИПК, поэтому они хотят узнать, как рассчитать пенсионный коэффициент. В рамках внедрения новой пенсионной реформы пенсионное обеспечение теперь разделяется на две части – страховую и накопительную. Страховая составляющая пенсии выплачивается государством, в то время как накопительная часть хранится в НПФ. Чтобы иметь возможность получить СП, необходимо соблюдать указанные ниже правила:

- достичь установленного на законодательном уровне пенсионного возраста;

- иметь достаточный пенсионный стаж (как минимум, 5 лет);

- набрать необходимое количество «поинтов».

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

У большинства граждан первые два пункта не вызовут затруднений, в то время как новое нововведение требует детальных пояснений.

Нормативная база

Недавнее реформирование, которое проходило с 2013 по 2015 годы, фундаментально поменяло систему обязательного пенсионного обеспечения. Начисление страховой пенсии, а также расчет индивидуального коэффициента регулируется Федеральными законами № 400 и № 423.

Формирование СП

Согласно с ФЗ № 400, на расчет страховой пенсии влияют три показателя:

- Возраст. Большинство граждан Российской Федерации выходят на заслуженный отдых по достижению пенсионного возраста (55 и 60 лет для мужчин и женщин, соответственно). В течение следующих десяти лет минимальный возраст для получения СП будет постепенно повышаться. Также стоит отметить, что определенные группы специалистов (шахтеры, учителя, водолазы и т.д.) имеют право выходить на пенсию досрочно.

- Стаж. С 1998 года учитывается не трудовой, а страховой стаж, то есть подразумевается количество лет, на протяжении которых государство или работодатель перечисляли взносы в Пенсионный фонд. Страховой стаж также включает период исполнения воинских обязанностей, декретный отпуск и отпуск по уходу за иждивенцем.

- Средняя заработная плата. Чем выше был заработок гражданина, чем больше страховые отчисления в ПФР.

Определение ИПК

Индивидуальный пенсионный коэффициент – это показатель, который определяет размер пенсионного обеспечения пенсионера. Коэффициент рассчитывается с учетом следующих значений:

- страхового стажа;

- средней заработной платы за определенный период.

Для вычисления страховой части пенсии достаточно умножить индивидуальный коэффициент на стоимость одного пенсионного балла (ПБ), а потом добавить часть СП, которая является фиксированной. Чтобы получить более высокое пенсионное обеспечение, необходимо увеличить общее количество поинтов.

Определение стоимости одного балла коэффициента

Как было сказано выше, определяющим фактором при расчете СП является количество пенсионных баллов, однако, еще один важный фактор стоимость одного балла. Его цена является фиксированной, поэтому повлиять на этот показатель сам пенсионер не в силах, ведь его размер устанавливается на федеральном уровне. По состоянию на 2021 год, цена одного балла составляет 78,2 руб. после проведения индексирования в начале февраля (это на 4 рубля выше, по сравнению с предыдущим годом).

Важно! В феврале была проведена неполноценная индексация, поэтому каждому пенсионеру полагается доплата, размер которой составляет 5 тысяч рублей. Реальное индексирование, которое определяется текущим уровнем инфляции в стране, должно было составить 13%.

Ограничения

Касательно того, какой ПБ является максимальным, то в 2021 году он не может превышать 8,26 (данное значение является одинаковым для страховой и накопительной пенсии). Количество поинтов можно увеличить при отказе от накопительной части пенсии, однако, при этом стоит учесть, что такие пенсионеры не использовали возможность получить дополнительную прибыль за счет инвестирования. Пенсионеры, которые родились после 1967 года, могут отказаться от накопительной части пенсии, вследствие чего к СП применяется на 6% больший коэффициент. Преимуществом страховых начислений является то, что государство обеспечивает их ежегодную индексацию, которая обычно проходит в феврале. Планируется, что уже в 2021 году максимальный размер ИПК для страховой части обеспечения будет составлять 10 баллов.

Чтобы определить годовое количество баллов, необходимо обратить внимание на общую сумму отчислений. Согласно текущему тарифу, за перечисление 14 500 рублей в Пенсионный фонд Российской Федерации лицо получает 1 балл. Если учесть, что ставка страхового взноса в ПФР на данный момент составляет 16%, то для получения одного балла ежемесячный заработок не должен быть ниже 7 600 рублей. Таким образом, существует четко установленная корреляция между заработной платой пенсионера, суммой отчислений в ПФР и количеством поинтов.

Дополнительные пути заработка ПБ

- Исполнение воинской обязанности (1,8).

- Выход в отпуск по уходу за ребенком (0,85).

Важно! С каждым новорожденным ребенком количество ПБ возрастает. Например, за второго ребенка женщине уже начисляется 1,7 пенсионного балла, за третьего – 2,55 и т.д.

- Отказ от получения пенсии в 2021 году в отведенный срок.

Всем гражданам РФ по достижению пенсионного возраста назначается пенсию по старости, однако, некоторые пенсионеры, желая увеличить размер будущего обеспечения, желают отсрочить оформление пенсии. Срок отказа от получения страховой государственной помощи составляет от 1 до 10 лет. Соответственно, пенсионеры, которые решили применять такой способ, смогут получать пенсию, которая вырастет на 50-90% (конкретный процент зависит от конкретной длительности отсрочки).

Расчет ИПК

Перед тем как рассчитать индивидуальный пенсионный коэффициент, нужно помнить, что индивидуальный пенсионный коэффициент – это общее количество ПБ, которое было начислено гражданину на протяжении одного календарного года. На величину индивидуального пенсионного коэффициента также непосредственно влияет период работы, который был выбран пенсионером для расчета пенсионного стажа. Для начисления пенсии гражданин может выбрать любые пять лет с наиболее высоким доходом.

Для вышеперечисленных категорий лиц с не страховыми периодами работы установлен фиксированный размер индивидуального коэффициента – 1,8 балла. Если пенсионер одновременно получает страховую и накопительную пенсию, то ИПК не может превышать 4,6 балла.

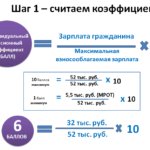

Чтобы рассчитать индивидуальный пенсионный коэффициент, общую сумму страховых взносов необходимо разделить на максимально возможную сумму отчислений, после чего полученное число следует умножить на 10.

Таким образом, если человек решит получать только СП, и его заработная плата равняется 20 000 рублей, то его ИПК будет равняться 3,3.

Минимально допустимый размер ИПК

Согласно поправкам, которые были внесены в пенсионное законодательство в 2015 году, минимальное количество пенсионных коэффициентов не должно быть меньше 30 (за весь период трудоустройства). При этом к 2025 году минимальный стаж должен составлять 15 лет, тогда как раньше требовалось всего 5 лет. Таким образом, правительство повысило важность трудового стажа при расчете государственной помощи пенсионеру. В 2021 году предельное минимальное значение трудового стажа составляет уже 7 лет.

Те, у кого не накопилось нужное количество поинтов, может рассчитывать на получение социальной помощи в территориальном отделении ПФР. Если в 2025 году стаж пенсионера по достижению пенсионного возраста будет составлять меньше 15 лет, то у лица нет права на получение страховой части пенсии по старости. С таким (или большим) стажем пенсию получают больше 95% действующих пенсионеров.

Критика ИПК

Многие критики новой реформы недовольны тем, что расчет пенсии является возможным только непосредственно перед выходом на пенсию, поэтому оценить примерную ситуацию самому, к примеру, за пять лет, рядовому гражданину достаточно сложно. Стоит напомнить, что пенсия начисляется путем умножения накопленных пенсионных баллов на стоимость балла в год начисления. Если первый показатель определяется непосредственно пенсионером, то стоимость одного поинта зависит от установленной на федеральном уровне ставки. Она рассчитывается путем деления общей суммы предполагаемой прибыли ПФР на сумму коэффициентов всех клиентов.

Таким образом, цена ПБ напрямую зависит от размера прибыли Пенсионного фонда. Для последнего такая политика является достаточно эффективной, ведь она позволит избежать профицита. Однако в то же время некоторые эксперты отмечают, что конкретной формулы подсчета стоимости одного балла не существует, поэтому вопрос все еще остается спорным.

Критика также касается и уровня информированности населения. Проведенное в 2015 году реформирование было достаточно масштабным, поэтому требовалось предварительно провести образовательную работу с пенсионерами. Многие пожилые люди до сих пор не могут разобраться, как рассчитывается пенсия, и даже не подозревают о существовании ИПК. Специалистам ПФР нужно было подробно разъяснить все эти моменты, как это делают в западноевропейских странах.

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!